Применение системы PlanDesigner позволило руководству ЗАО «Лиспи» полностью контролировать процесс планирования на заводе, проводить анализ результата и вносить корректировки в текущие планы, а владельцам предприятия — удаленно управлять объектом инвестирования.

ЗАО «Лиспи» является пятой по объему производства независимой пивоварней в Украине. Предприятие расположено в г. Лисичанск Луганской обл. Основные рынки сбыта: Восточные области Украины. Отрасль, в которой работает предприятие, характеризуется высокой динамикой: рынок растет, государство изменяет налоги, цены на воду и т.д.

Предприятие было запущено в 1972 г., в 1994 г. — преватизировано и преобразовано в акционерное общество. В 2003 г. Контрольный пакет акций компании выкуплен группой, возглавляемой Dragon Capital, начата стратегическая реструктуризация, а в 2005 г. Новый владелец принял решение о внедрении современной системы бюджетирования и контроля. Причина в том, что использовавшаяся на заводе в течении полутора лет бюджетная модель, созданная с помощью Excel, была достаточно обобщенной, не гибкой, не могла динамично изменятся в соответствии с изменением внешних и внутренних условий. К новой системе было выдвинуты следующие требования:

А так как руководство предприятия очень тщательно ведет счет деньгам и понимает, то длительные сроки внедрения управленческих информационных систем (если это год и более) несут скрытую дополнительную стоимость (в объеме инвестированного капитала), перед консультантами была поставлена задача — найти бюджетную систему с небольшим сроком внедрения. Ведь чем скорее реализуется проект и достигается результат, тем быстрее предприятие начинает получать от него отдачу.

Для внедрения была выбрана PlanDеsigner, представляемая на украинском рынке компанией «Бюро Бизнес Инжиниринга», а весь проект был выполнен за 2,5 месяца. Еще две недели понадобилось на тестирование специалистами предприятия модели на данных 2005 г. Методология бюджетного процесса и его регламент разрабатывались консультантами с учетом возможностей инструмента, а за основу была взята методология, которую предприятие применяло для бюджетирования с помощью Excel.

Созданная на основе системы PlanDesigner бюджетная модель фактически состоит из 4-х групп моделей:

План-факт-отклонения.

Модель реализует замкнутый цикл скользящего бюджетирования. Годовой план разрабатывается на основе стратегического плана.(схема 1).

Схема 1. Взаимосвязь планов

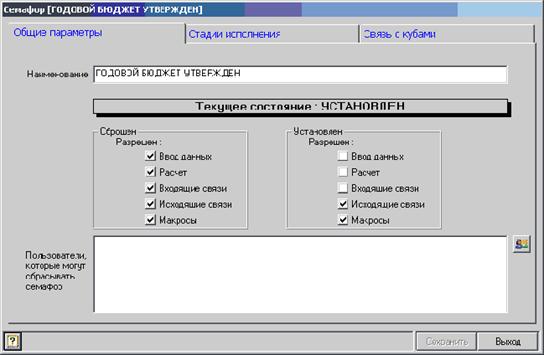

С точки зрения бюджетного регламента, то в рамках годового планирования после согласования и утверждения годового бюджета, данные плана передаются в модель Ретроспективного хранения данных. Одновременно автоматически выполняется процедура, запрещающая внесение каких-либо изменений в утвержденный бюджет всем участникам бюджетного процесса. Процедура выполняется с помощью индикатора состояния бюджетной модели, который называется «семафор» (схема 2). В сброшенном состоянии семафор позволяет выполнять в бюджетах любые действия, в установленном — только просмотр и получение данных для план-фактного анализа.

Схема 2. Регламент бюджетного процесса с помощью семафоров

В рамках скользящего месячного перепланирования, перед началом месяца данные годового плана загружаются в модель Текущего перепланирования, в которой менеджеры могут внести изменения по изменившимся параметрам — внешним или внутренним — и пересчитать всю бюджетную модель. После утверждения текущего бюджета его данные аналогично годовому плану передаются в модель Ретроспективного хранения данных с одновременной автоматической установкой семафоров, запрещающих внесение каких-либо изменений в утвержденный бюджет всем участникам бюджетного процесса.

В процессе и годового и текущего планирования может прорабатываться неограниченное количество сценариев. Сценарии — это одни и те же бюджеты, но рассчитанные на основе разных предпосылок или прогнозов. К примеру, несколько вариантов прогнозов индексов инфляции, влияющие на формирование цен продаж и закупки; оптимистический и пессимистический прогнозы продаж; прогноз введения нового уровня минимальной зарплаты, прогноз изменений налоговых ставок и т.д. Прорабатываться и сохраняться может неограниченное количество сценариев, но утверждаются, как правило два-три: оптимистический, консервативный, пессимистический. Утвержденные сценарии — это варианты бюджетов и планов действий, которые позволяют предприятию быстро переключиться, к примеру, с выполнения оптимистического плана на выполнение консервативного в случае если фактические объемы продаж не дотягивают до чрезмерно оптимистического прогноза. В этом случае у предприятия уже есть готовый план действий по производству, закупкам, управлению финансами.

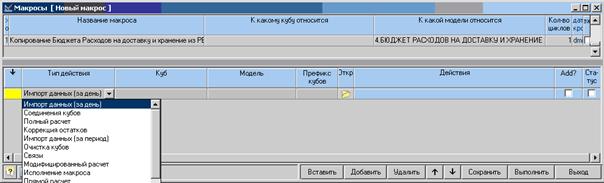

При проведении план-фактного анализа фактические данные автоматически с помощью операции импорта загружаются из учетной системы (для данного предприятия — это 1С, но может быть любая учетная система) и производится анализ отклонений (схема 3). При этом можно анализировать отклонение факта, как от текущего плана, так и от годового , а также сравнивать годовой и текущий план между собой. Такая технология планирования позволяет оценить как стратегические отклонения на уровне годового плана, так и оперативные на уровне текущего.

Схема 3. Импорт данных за день или за период

Все группы моделей (годового, текущего, отклонений, хранения) состоят из следующих моделей бюджетов (каждая модель включает от одного до 20-ти бюджетов-кубов):

- бюджет продаж: бюджет продаж (факт предыдущего периода), бюджет продаж (план), бюджет скидок;

- бюджет маркетинговых расходов;

- бюджет запасов готовой продукции в количественном и денежном выражении;

- план производства, включающий план производства готовой продукции, производственные планы по каждому переделу с учетом технологических потерь, план производства солода, балансы движения ячменя и солода;

- бюджет закупки сырья и материалов, бюджет оплаты труда, бюджет амортизационных отчислений;

- бюджет заготовительных затрат;

- бюджет затрат вспомогательного производства с детализацией по каждому подразделению вспомогательного производства, включая смету затрат на покупные энергоресурсы и энергоресурсы, генерируемые собственными вспомогательными подразделениями;

- бюджет затрат основного производства с детализацией по каждому подразделению основного производства;

- бюджет реализационных затрат, бюджет затрат на доставку и хранение, бюджет административных затрат;

- бюджет себестоимости реализованной продукции, включая последовательное распределение затрат вспомогательного производства, основного производства, заготовительных затрат, затрат реализации и т.д. на единицу продукции;

- бюджет прибылей и убытков, бюджет инвестиций, бюджет движения денежных средств.

Все бюджеты взаимосвязаны, ни одна из бюджетных статей, которая может быть получена из другого бюджета, не вводится вручную.

Бюджет продаж

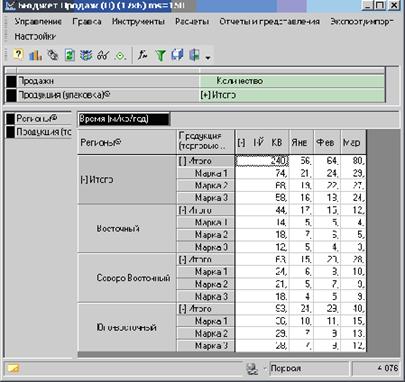

Вполне естественно, что весь процесс планирования начинается с бюджета продаж. Однако по времени этому процессу предшествует уточнение стратегических целей, определение макроэкономических факторов, пересмотр нормативов (схема 1). Бюджет продаж имеет следующие измерения: продажи (количество, цена, реализация), продукция (торговые марки), продукция (упаковки), регионы, время.

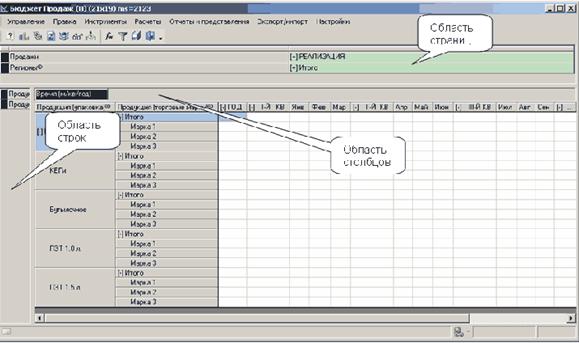

Представление данных в кубе является динамичным и зависит от того, какую информацию менеджер хочет увидеть. На экране бюджета есть три области: область строк (определяет содержание информации по горизонтали), область столбцов (определяет содержание информации по вертикали) — см. схему 4.

Простым перетягиванием мышкой измерений из одной области в другую аналитик может менять представление данных. Он может выбирать какие атрибуты измерения он хочет видеть, а какие — нет, и сохранять выбранное представление для быстрой его загрузки в будущем.

Схема 4. Экранное представление бюджета

Сценарное планирование

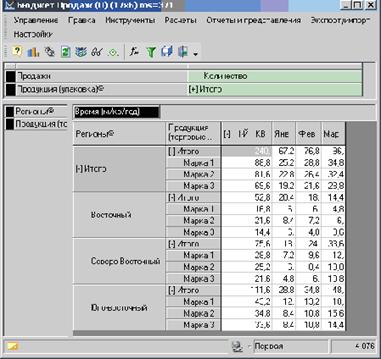

Первый сценарий Бюджета продаж рассчитывается автоматически на основе: сезонных факторов и индекса роста цен. После получения первого сценария Бюджета продаж выполняется целевое планирование роста объемов продаж: можно устанавливать целевые показатели реализации и распределять целевые объемы реализации между продукцией по первоначальному соотношению между торговыми марками, упаковками, регионами (при этом вводя ограничения по параметрам продаж, рост объемов по которых обеспечить невозможно, как бы фирма ни старалась). Это реализуется с помощью механизмов обратных расчетов и ограничений.

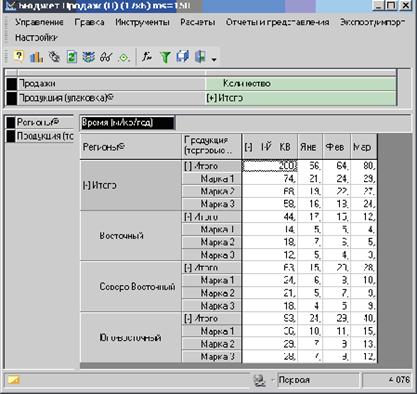

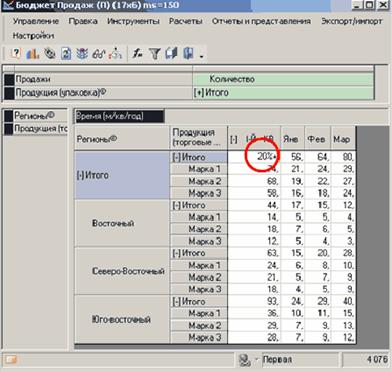

К примеру, предприятие продает три торговые марки в трех городах. Статистика предыдущих периодов дает их соотношение в общем объеме продаж. Если руководству нужно узнать, к примеру, сколько продукции нужно продавать по каждой марке и в каждом городе с тем, чтобы продажи увеличились на 20%, в ячейку «ИТОГО» вводиться «+20%», которые с нажатием клавиши «Ввод» автоматически пересчитываются в «240». Выполняется операция «Обратный расчет», которая пересчитывает все показатели по каждой марке и региону продаж от целевого итогового показателя с учетом статистики распределения.

Схема 5. Начальное данные объемов продаж и

целевое планирование итогового показателя (увеличение на 20%)

Схема 6. Итоговые целевые значения по торговым маркам и регионам

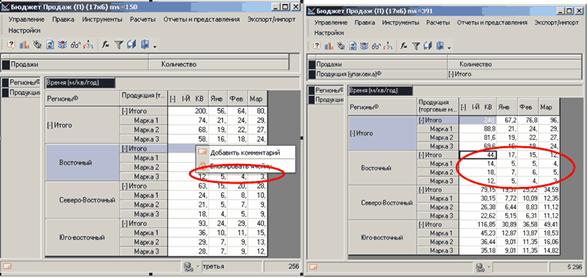

Если существует ограничение, к примеру, по Восточному региону, то ни при каких обстоятельствах невозможно будет получить увеличения продаж: данные «ИТОГО, I-Й КВ», «ИТОГО, Восточный регион» блокируются для изменений, а перерасчет выполняется для оставшихся продуктов с учетом их распределения. Как видно из схемы 6, ячейка заблокирована, все значения по региону остались без изменений, целевое планирование произошло по остальным регионам и торговым маркам.

Схема 7. Ограничение по фактору

Таким образом, реализуется механизм планирования сверху вниз с учетом ограничивающего фактора или без такового(схема 7). Существенным моментом является то, что формула расчета «ИТОГО» при введении целевого показателя непосредственно в ячейку не затирается и в последующем, при вводе данных по индивидуальным продуктам, автоматически получается итоговая сумма. Пример касался Бюджета продаж, однако данный механизм работает не только в рамках одного бюджета, но и всей бюджетной модели, позволяя от целевого показателя, к примеру, прибыли, планировать все взаимосвязанные показатели и реализовывать сценарное планирование «что-будет-если» по всей модели. Количество сценариев — неограниченно.

План производства

Существенным недостатком Excel-ной бюджетной модели, которую предприятие использовало ранее, была невозможность учесть в бюджетах основную специфику пивного производства — длительный производственный цикл. Так для выпуска готовой продукции некоторых сортов в текущем месяце запуск производственного процесса должен начаться в предыдущем, причем не всего, а только части объема. Естественно, потребление ресурсов также начинается на месяц раньше. Модель в Excel не могла этого учесть, в силу этого возникала нехватка сырья, которое по плану должно было быть, а по факту уже было израсходовано. Чрезвычайная затрудненность план-фактного анализа в Excel также не давала вовремя увидеть угрозу таких событий. Естественно, это влекло за собой и другие проблемы, связанные с незапланированной (более ранней) потребностью в денежных средствах, и т.д.

Консультантами Бюро Бизнес Инжиниринга разработана и реализована методология попередельного планирования производства, учитывающая специфику пивного бизнеса. В настоящий момент в бюджетной модели PlanDesigner план производства рассчитывается по всем переделам, начиная с переделов выпуска готовой продукции обратным расчетом с учетом длительности производственного цикла по отдельным переделам и отдельным продуктам и технологических потерь по каждому переделу. Это дает возможность корректно планировать бюджет закупок сырья и материалов и бюджет движения денежных средств.

Себестоимость произведенной и реализованной продукции

Для любого предприятия вопросы отнесения затрат на произведенную и реализованную продукцию являются чрезвычайно важными. Поэтому, в созданной бюджетной модели Бюджет Себестоимости Реализованной продукции является самым сложным. В бюджете реализуется многоступенчатое распределение затрат сначала на произведенную, затем на реализованную продукцию.

На себестоимость произведенной продукции ложатся как заготовительные затраты, так и затраты вспомогательных и основных подразделений. Одним из главных методологических вопросов являлся вопрос распределения затрат основных и вспомогательных производственных подразделений на изготовленую продукцию.

Для создания Бюджетов вспомогательного производства, вспомогательные подразделения предприятия были разделены на две группы. Первая группа — вспомогательные подразделения, генерирующие некий энергоресурс (пар, холод, умягченная вода), потребляемый основными производственными подразделениями. В этом случае объем генерируемого ресурса и затраты на его получение привязываются к объему производства основных производственных переделов, потребляющих этот ресурс.

Вторая группа — обслуживающие подразделения, занимающиеся обслуживанием основных подразделений или всего предприятия и не оказывающих влияния на увеличения объемов производства. Таким образом, затраты вспомогательных подразделений «поглощаются» основными, потребляющими энергоресурс, генерируемый вспомогательным подразделением; затраты обслуживающих подразделений разносятся на продукции пропорционально выпущенному объему.

Продукции различных торговых марок характеризуется разной процентной плотностью готового продукта, а их производство — применением различной технологии и различной длительностью производственного цикла. Первый фактор влияет на потребление электро- и теплоэнергии соответствующими переделами. Второй — на потребление холода и труда основного производственного персонала. В соответствии с этим выбраны базы распределения затрат каждого передела основного производства на продукцию определенной торговой марки. На последнем переделе производственный процесс является расходящимся — розлив готовой продукции в разную тару осуществляется в различных цехах. Соответственно, затраты этих цехов разносятся не на торговые марки, а на продукцию в соответствующей упаковке. Таким образом, на выходе из производства получается индивидуальная производственная себестоимость, учитывающая всю производственную специфику.

Кроме того, с продукцией в разной упаковке ассоциированы различные затраты по доставке и реализации, так как в пивной отрасли предприятия предоставляют в торговую сеть торговое оборудование, которое предназначено для продукции в различной упаковке. Поэтому, для разнесения затрат на доставку, хранение и реализацию используется объем реализованной продукции в конкретной упаковке.

Финансовые бюджеты

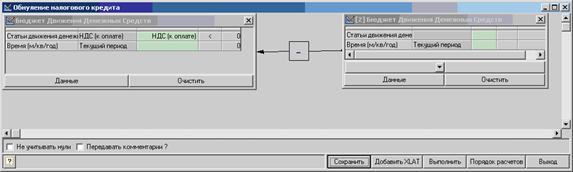

Финансовые бюджеты рассчитываются автоматически на основе операционных. Исключение составляют прогнозные данные по начальному сальдо, размер кредитов и проценты по кредитам. Бюджет движения денежных средств автоматически рассчитывается на основе статистики погашения дебиторской и кредиторской задолженностей. Интересное решение найдено для автоматического пересчета НДС при превышении налогового кредита над налоговыми обязательствами. В этом случае налоговые обязательства текущего периода уменьшают обязательства будущего периода, а в текущем — обнуляются. В модели это реализовано с помощью стандартной функциональности PlanDesigner: условных связей и виртуальных атрибутов. Пример обнуления налогового кредита в текущем периоде показан на схеме 8.

Схема 8. Обнуление налогового кредита

Планирование с учетом «узкого места»

В настоящее время на предприятии существует «узкое место» — ограниченные производственные мощности одного из переделов. В будущем ограничение будет преодолено путем модернизации, но в краткосрочном периоде собственник поставил задачу при наращивании объема продаж увеличить выпуск продукции, максимизируя пропускную способность «узкого места». Попередельное планирование производства, детальный расчет себестоимости, сценарное планирование «что-если» позволяют просчитать план, нацеленный на достижение одновременно нескольких стратегических целей.

Текущее перепланирование

Перед началом текущего месяца предприятие пересматривает и уточняет планы на ближайшие два месяца. В соответствии с регламентом такой пересмотр оно начинает уже в декабре на январь, так как после утверждения в ноябре годового бюджета на будущий могли произойти события, которые необходимо принять во внимание. Двухмесячный горизонт скользящего текущего плана определяется опять-таки длительностью производственного цикла предприятия. Корректировка бюджета продаж ближайшего месяца практически невозможно в силу того, что производство уже запущено. Поэтому, в текущем режиме предприятию необходимо рассматривать два ближайших месяца.

Анализ план-факт-отклонение

Проведение анализа план-факт-отклонение требует не только автоматического получения данных из учетной системы, сопоставимости представления данных, но и механизмов, облегчающих управленцам проведения анализа.

Становится очевидным, что чем, более детальная бюджетная модель создается, тем больше будет отклонений. Фактически отклонения будут возникать по каждому планируемому параметру. Менеджер управляет по отклонениям, поэтому для него важно их видеть. В созданной модели отклонения автоматически классифицируются на существенные и несущественные и далее несущественные отклонения в отчетах отображались только по специальному запросу. Для существенных отклонений выполняется дальнейшая классификация на стратегические и оперативные.

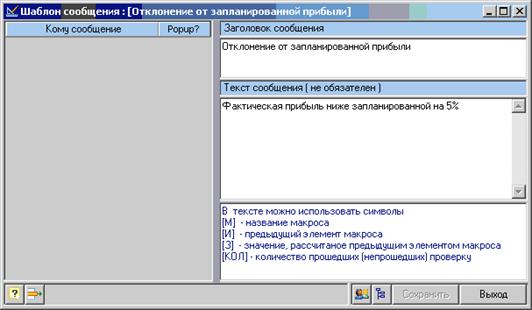

Для облегчения процесса анализа по ключевым контролируемым показателям выполняется автоматический контроль отклонений и рассылка сообщений ответственным лицам. К примеру, если отклонение в прибыли превышает -5%, извещение получат об этом председатель правления и финансовый директор (схема 9).

Схема 9. Рассылка сообщений по результатам проверки отклонений факта от плана

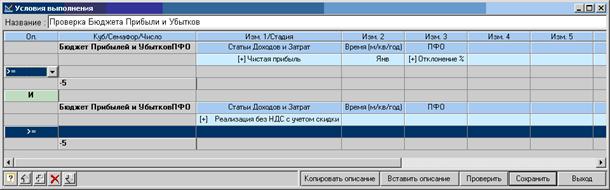

Проверки могут быть более сложные, к примеру, будет проверяется одновременно процентное отклонение от прибыли (-5%) и процентное отклонение реализации (схема 10). Результат проверки говорит о том, что причина отклонения от прибыли — в падении объемов реализации, а не в росте затрат.

Схема 10. Проверка выполнения бюджетов

Дальнейший анализ отклонения может быть выполнен как в ручном режиме, используя механизм drill-down, так и автоматически — в структуре входящих в показатель факторов.

Механизм drill-down позволяет изначально не перегружать финансовые бюджеты несвойственной им информацией. Если, руководитель хочет проанализировать причины падения реализации, то из Бюджета прибылей и убытков он автоматически попадает в Бюджет продаж и увидит, за счет каких торговых марок, упаковок, регионов продаж произошло падение реализации.

Развитие модели экономистами-аналитиками предприятия

Пивной рынок постоянно развивается, вместе с ним меняется и работа предприятия. Уже при первом бюджетном планировании, руководство изъявило желание ввести дополнительные параметры для этого процесса и более гибкую политику скидок для дистрибьюторов и дилеров. PlanDesigner позволяет изменить бюджетную модель силами экономистов-аналитиков предприятия, без привлечения внешних консультантов и ИТ-специалистов. Экономисты могут вводить новые факторы: инфляцию, валюты; углублять детализацию планирования и контроля по регионам, вводить основных дистрибуторов и оптовиков, добавлять новые бюджетные статьи, изменять бюджетные формы. В момент принятия решения о выходе на новый рынок или о выводе на рынок новой торговой марки они могут в течение нескольких минут могут изменить существующую бюджетную модель, добавив в нее новый регион или новую продукцию.

Модель гибкая, легко модифицируемая и дополнена подробным описание аналитических статей, бюджетных форм, алгоритмов расчета, схем и связей между бюджетами, механизмов и заполнения, методик получения фактических данных из учетной системы, регламентов бюджетного процесса.

Регламент бюджетного процесса

Как составная часть в бюджетной модели прописан бюджетный регламент, который четко фиксирует полномочия участников бюджетного процесса, временные рамки, правила и условия планирования, перепланирования, утверждения планов, анализа и контроля отклонений. Система не предоставит «перешагнуть» через определенный этап бюджетного процесса, к примеру, утвердить бюджет более высокого уровня, если не утвержден какой-либо из бюджетов, поставляющий для него данные.

Преимущества системы

Благодаря внедрению PlanDesigner предприятие получило модель, которой были реализованы:

- связка годового планирования и текущего перепланирования с сохранением всех рассмотренных вариантов и принятых решений;

- попередельное планирование производства, начиная с переделов выпуска готовой продукции обратным расчетом до первого передела с учетом длительности производственного цикла и производственных потерь на каждом переделе;

- расчет себестоимости реализованной продукции с учетом технологических характеристик производства продукции (длительности операций и потребления энергоресурсов в ходе операций), особенностей производственного процесса (производства в различных цехах), сезонности производства основного сырья — солода на собственной солодовне, а также особенностей реализации готовой продукции;

- сценарное планирование "что-будет-если". Для предприятия это чрезвычайно важно, так как в данный момент на предприятии существует "узкое место" — ограниченные производственные мощности одного из переделов. Сценарное планирование позволяет оптимизировать портфель продукции с учетом ограничения, максимизируя при этом как объем выпуска и объем продаж по заданному целевому стратегическому маркетинговому показателю (к примеру, продукция определенной марки и упаковки), так и прибыль. Первое — обеспечивает достижение стратегических маркетинговых целей предприятия; второе — финансовых целей, и гарантирует предприятию возможность реализации инвестиционных мероприятий — модернизацию и расширение производства.

Благодаря внедрению у собственника появилась возможность провидения гибкого планирования для оперативного принятия решений, а также возможность удаленного управления объектом инвестирования. Находясь в Киеве, его представитель полностью контролирует процессы на заводе, проводит анализ результатов и вносит корректировки в планы.

«Внедрив PlanDesigner, мы создали систему стратегически ориентированного бюджетирования, — говорит финансовый директор Dragon Capital и председатель правления ЗАО «Лиспи» Александр Чуев, — которую рассматриваем как первый этап внедрения сбалансированной системы показателей. PlanDesigne позволяет нам это сделать, и в недалеком будущем мы планируем его реализовать».

Об авторе: