|

Стремясь удовлетворять все заявки наших клиентов, мы наращиваем запасы. Не повышать их требует от нас финансовый директор, отвечающий за эффективное управление оборотными средствами компании.

Стремясь удовлетворять все заявки наших клиентов, мы наращиваем запасы. Не повышать их требует от нас финансовый директор, отвечающий за эффективное управление оборотными средствами компании.

Вкладывать деньги в развитие персонала необходимо — это наш актив. Но как только мы начинаем финансировать профессиональный рост сотрудников, у них возникает соблазн не то запросить более высокую позицию и большее вознаграждение, не то уйти вовсе.

Почему в большинстве функциональных областей компании нам приходится сталкиваться с проблемой выбора и нередко прибегать к компромиссу, что неминуемо приводит к «середнячковому результату»?

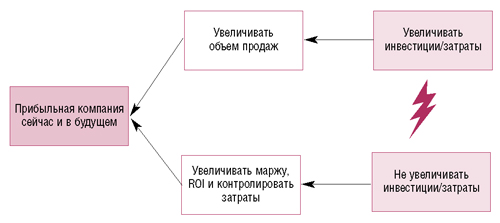

Вот как описывает ключевой конфликт бизнеса доктор Голдратт (рис. 1). Цель бизнеса и, следовательно, наша цель как владельцев и управляющих — прибыльность компании сегодня и в будущем. С одной стороны, вряд ли можно рассчитывать на прибыльность в долгосрочной перспективе без роста продаж. Что мы должны сделать для этого? Есть масса способов, но каждый неизменно влечет за собой рост инвестиций (в создание и вывод новых продуктов, развитие филиальной сети, освоение новых рынков, расширение производственных мощностей и пр.) или затрат (на поддержание высокого уровня запасов, чтобы своевременно удовлетворять заявки клиентов; на маркетинг и рекламу; на отсрочки платежей).

Рисунок 1. Ключевой конфликт бизнеса

С другой стороны, чтобы компания была прибыльной сейчас и в будущем, нам необходимо увеличивать возврат на вложенный капитал, повышать рентабельность бизнеса, что вынуждает контролировать затраты. Какой же вывод? Не нужно расширять инвестиции/затраты.

Подведем итог: для того чтобы компания была прибыльной сейчас и в будущем, нам нужно и продажи наращивать, и контролировать затраты. Это два необходимых условия. При несоблюдении любого из них прибыльность в долгосрочной перспективе невозможна. Конфликт налицо: мы все время балансируем между двумя решениями — увеличивать или не увеличивать инвестиции/затраты.

К чему склоняются владельцы и управляющие бизнесом? Это зависит прежде всего от их личностных качеств. Те, кто поосторожнее, склонны увеличивать маржу и контролировать затраты путем оптимизации. Об этом пути и пойдет речь в данной статье.

Оптимизировать затраты можно по-разному. Как же это делают украинские топ-менеджеры, убежденные в том, что как только их бизнес начнет работать «оптимально», так сразу их компания станет прибыльной? Пути решения они выбирают такие:

- реорганизация или построение системы операционного управления (например, перед отходом владельца от операционного управления);

- оптимизация активов и поиск эффекта синергии (за счет слияний, поглощений, консолидации активов и пр.);

- оптимизация бизнес-процессов компании (в том числе и внедрение ERP).

РЕОРГАНИЗАЦИЯ ИЛИ ПОСТРОЕНИЕ СИСТЕМЫ ОПЕРАЦИОННОГО УПРАВЛЕНИЯ

Стремление владельцев отказаться от непосредственного участия в руководстве компанией уже становится тенденцией на украинском рынке — многие бизнесы, как и нагрузка на операционных управляющих, существенно выросли, да и к тому же у собственников появились желания и возможности реализовывать новые интересные проекты. Именно попытка построить систему, эффективно действующую без «ручного вмешательства», нередко становится причиной того, чтобы оптимизировать и формализовать механизмы управления.

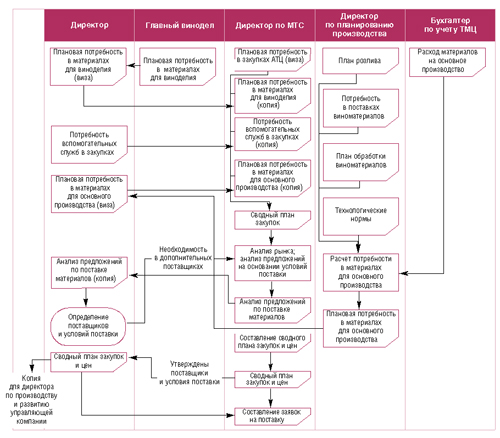

Сегодня некоторые владельцы уже встали на этот путь, однако таких немного. Они выстраивают системы управления и контроля бизнеса, предполагающие четкое прописывание организационной структуры подразделений, предприятий или компаний в составе холдинга. Чтобы система работала, нужно также отчетливо сформулировать функции, определить зоны ответственности и полномочия каждого менеджера высшего и среднего звена (для начала хотя бы это). Но самое главное — необходимо регламентировать процедуру взаимодействия подразделений и документооборот между ними (например, так, как показано на рис. 2).

Рисунок 2. Пример процедуры планирования потребности в закупках

Чтобы повысить эффективность новой системы, нужно составить обоснованный план развития компании на три года (для начала достаточно такого горизонта планирования) с конкретными показателями достижения долгосрочных целей на тактическом уровне. И только когда четко сформулированы задачи, разработаны и внедрены механизмы контроля, а также система мотивации ключевых игроков, стимулирующая их к выполнению поставленных задач, лишь тогда руководителю можно уходить от операционного управления.

Уход от операционного управления — дело не сиюминутное, но и не многолетнее.

Если же вам как владельцу бизнеса больно думать об отказе от роли управляющего, не принуждайте себя. Далеко не всегда это так пагубно, как могут говорить. Кто как не владельцы бизнеса самые лучшие управляющие! И кто как не владельцы — самые худшие управляющие!

Перестройка системы управления исключает половинчатые решения. Это должен быть системный, продуманный и тщательно подготовленный шаг. Не стремитесь решить с помощью оптимизации ваше временное или участившееся отсутствие. Это компромисс, а то и некое «гибридное» решение, которое однозначно снижает шансы на победу.

ОПТИМИЗАЦИЯ АКТИВОВ ПЛЮС ПОИСК ЭФФЕКТА СИНЕРГИИ

Немало украинских компаний создавались или приобретались либо спонтанно, либо без определенной бизнес-идеи. Однако теперь, когда большинство рынков вошли в фазу стремительного роста или достигли зрелости, для максимизации прибыли требуется концентрация усилий на незначительном количестве направлений, либо на выстраивании полной цепочки создания ценности (если это оправданно), либо на одном бизнесе, воплощающем ключевую компетенцию компании.

Именно этим заняты сегодня многие владельцы отечественных компаний. Во многом и по этой причине динамично растет число слияний и поглощений, а каждый второй наш клиент говорит о намерении «продаться полностью или частично» либо выйти на IPO и пр. Все это нередко называется «оптимизацией активов», или «избавлением от непрофильных активов»1.

Вышеназванные процессы вполне объективны и оправданны. Избавление от непрофильных активов, или оптимизация активов — разумный и логичный шаг. Однако все же не стоит торопиться с избавлением от активов в таких случаях:

- Если не разработана стратегия долгосрочного развития вашего бизнеса (хотя бы на 3-5 лет). Если сейчас четко не прописано, какую прибыль ваш бизнес принесет в течение 3-5 лет и за счет чего, то как вы будете принимать решение об избавлении от непрофильных активов? Исходя из того, что в настоящее время это мелкий и не очень рентабельный бизнес? А каковы тенденции развития рынков, и как поведет себя в ближайшие пять лет ваш профильный и сегодня прибыльный бизнес? Может, за указанное время он войдет в фазу зрелости с рентабельностью 2-5%, а тот, от которого вы стремитесь избавиться, напротив, станет «курицей, несущей золотые яйца». Одна из альтернатив развития бизнеса — это создание вертикально интегрированной компании. Другая альтернатива — слияние. Третья — самостоятельный рост за счет диверсификации. И таких альтернатив может быть множество. Какой путь избрать? Ответ на этот вопрос будет зависеть в первую очередь от ожидаемого экономического эффекта, который нужно основательно рассчитать.

- Если вы хотите восполнить нехватку оборотных средств (с помощью IPO либо продажи части бизнеса другим способом). Можно запускать новые и новые бизнес-проекты, постоянно создавать новые продукты, увеличивать запасы и пр., что неизменно ведет к нехватке собственных, а порой и заемных средств. Кредитов и перекредитовок уже столько, что непонятно, когда все это будет возвращено. В таком случае возникает мысль об альтернативных источниках денежных средств: эмиссии облигаций, частных или публичных размещениях акций и т.п. Но такое «латание» дыр — крайне неэффективный в долгосрочной перспективе путь.

- Если вы еще окончательно не решили: да, я покупаю или да, я продаю. Таких примеров в украинском бизнесе масса. Если вы твердо не убеждены, что хотите продать часть бизнеса, то однозначно не сможете это сделать с выгодой для себя. Аналогично — если вы еще не уверены в необходимости приобретения, но все-таки покупаете, то скорее всего заплатите необоснованно много. А если у вас есть четкая стратегия, определена и обоснована для вас же цена покупки или продажи, то вероятность выгодной сделки существенно повышается.

- Если планируете переложить свою головную боль на партнера... К великому сожалению, по факту получается совсем наоборот. В итоге вы получаете «двойную головную боль».

ОПТИМИЗАЦИЯ БИЗНЕС-ПРОЦЕССОВ КОМПАНИИ

В данном случае под «оптимизацией» подразумевается не что иное, как снижение затрат любым способом. Очень распространенное явление.

Часто и по сей день мы сталкиваемся с такого рода заказами: нам предлагают провести тендер по выбору ERP-системы, предварительно запросив разработку требований к последующей автоматизации и постановке задач ИТ-специалистам. На вопрос, для чего им нужна ERP-система, в большинстве компаний отвечают, что хотят с ее помощью обеспечить прозрачность бизнес-процессов и добиться их оптимизации. Нередко под оптимизацией в таком случае подразумевают исключение дублирования ввода и обработки данных; формализацию ответственности сотрудников; очень часто ожидают также снижения затрат на выполнение тех или иных операций.

Компании, знакомые с внедрением ERP-системы не понаслышке, понимают, что далеко не всегда это влечет за собой снижение затрат. При грамотном описании процессов, максимально отвечающих требованиям растущего и меняющегося бизнеса, можно достичь определенной прозрачности и очертить зоны ответственности персонала, которые до этого были несколько размыты (если вообще были). И за счет такого «психологического» фактора нередко можно достичь снижения затрат.

Отечественные компании сегодня используют следующие варианты оптимизации затрат:

- Внедрение ERP-системы.

- Внедрение системы бюджетирования.

- Внедрение KPI (ключевых показателей эффективности как метода достижения целей, в том числе и по снижению затрат, и как метода оценки и мотивации персонала).

- Сокращение времени выполнения производственных операций (где это возможно) и перестройка производственного цикла таким образом, чтобы минимизировать возвращение продукции на предыдущие технологические участки (характерно для простых видов производства пищевых продуктов).

- Экономия (существенно урезаются бюджеты на социальные выплаты, рекламно-маркетинговые мероприятия и пр.).

Чтобы понять, когда целесообразно применять тот или иной способ оптимизации затрат, а также необходимую «глубину» этого процесса, важно ответить себе на ряд вопросов.

Вопрос первый. На какой стадии развития находится компания (зарождающийся бизнес, растущий, зрелый или на этапе спада)? От этого будет зависеть объем инвестиций, выбор управленческих технологий, а также понимание целесообразности и степени оптимизации затрат. Например, зрелым или стареющим компаниям, безусловно, не обойтись без внедрения ряда управленческих технологий, способных продлить их жизнь. С одной стороны, это необходимо как глоток свежего воздуха, с другой — как своего рода встряска. В такой ситуации говорить об оптимизации затрат вряд ли приходится.

Молодым компаниям стоит подумать о внедрении ERP, BSC, KPI, TQM и пр. С помощью этих инструментов можно сформировать культуру ведения бизнеса и повысить его эффективность. Но, безусловно, их внедрение потребует времени, денег, нервов и мозгов. Компании, основная задача которой — «завоевать место под Солнцем», вряд ли целесообразно на начальном этапе направлять все эти ресурсы на повышение качества управления.

Второй вопрос. На какой стадии развития находится отрасль, в которой работает компания (аналогично фазам развития компании)? Если речь идет о формирующейся отрасли, а организация выступает там в роли первопроходца и намерена стать лидером, ей придется задавать стандарты ведения бизнеса. А это подразумевает, наряду с уникальным продуктом и интересными приемами продвижения, применение управленческих инструментов, что неизменно влечет за собой повышение инвестиций и затрат.

Третий вопрос. Где основное ограничение бизнеса — внутри компании или снаружи? Если оно внутри (например, конкретный станок или производственный участок), то требовать экономии на других станках или участках нецелесообразно — никакого эффекта не будет. Главным объектом оптимизации становится само ограничение — вот оно-то и должно использоваться на сто процентов. К примеру, у одной дружественной нам компании был четкий ориентир на экономию (даже при том что производственные мощности на 50% превышали ее возможности продавать), и ей все-таки удавалось сокращать затраты — на 7-8 тыс. грн. в месяц за счет «оптимального» производственного планирования и «оптимальной» загрузки мощностей. Однако анализ показал, что уровень упущенных компанией продаж составляет в среднем 1,6-3 млн. грн. в месяц. Нужно ли в такой ситуации концентрироваться на внутренней экономии?

Четвертый вопрос. Какой тип стратегии будет для компании наиболее целесообразным (лидерство по затратам, дифференциация, оптимальные издержки или нишевая)? Стратегия лидерства по затратам подразумевает создание такой системы бизнеса, которая позволит компании стать наиболее эффективной по издержкам на рынке и к тому же ее трудно будет скопировать в долгосрочной перспективе. Здесь оптимизация затрат неизбежна. А вот от стратегии дифференциации не стоит ожидать экономии. Она предполагает высочайшие затраты на инновации, которые, однако, при грамотном использовании должны окупиться с лихвой. Стратегия оптимальных затрат подразумевает, что ваша компания предоставляет дополнительную ценность рынку за те же деньги. Это возможно только тогда, когда вы умеете одновременно и снижать затраты, и разрабатывать дифференциаторы. Реализуя нишевую стратегию, вы можете быть и лидером по затратам (при этом неизбежно потребуется их оптимизация), и дифференцированной компанией, что оптимизации не требует.

И наконец, пятый вопрос. Многое зависит от выбора типа управления (в холдинге — финансовый контроль, стратегический контроль или стратегическое планирование). Финансовый контроль — наиболее жесткий тип управления с точки зрения финансов, однако при этом предприятия в составе холдинга обладают достаточно высокой степенью свободы. Если оценивать затраты на содержание аппарата по управлению финансами, то это самый недорогой из вариантов. Стратегическое же планирование как тип управления бизнесом подразумевает наличие обстоятельной надстройки над всеми предприятиями холдинга, поэтому требует и высоких затрат, и тотального контроля. Стратегический контроль — это некий серединный вариант между финансовым управлением и стратегическим планированием.

Оптимизация с целью снижения затрат — вполне логичный и оправданный шаг, но — при полном понимании, за счет чего можно этого добиться.

Важно четко осознавать, что, например, внедрение системы бюджетирования само по себе не обеспечит снижения затрат. Когда будут поставлены совершенно четкие цели и налажены все необходимые процессы (стратегического управления, управленческого учета и пр.), только тогда при грамотном построении бюджетного процесса и разработке действенных систем поощрения и наказания можно достичь оптимизации затрат.

Многим отечественным бизнесменам нравится стратегия лидерства по издержкам. Однако не все задумываются о ее сути и о том, в какой среде она может быть применена максимально эффективно, а в какой — нет. Основная идея этой стратегии заключается в том, что вы как производитель смогли найти такой «рецепт» оптимизации затрат и изобрести такое долгосрочное конкурентное преимущество, что действительно стали лидером по издержкам, и вас не смогут быстро скопировать конкуренты. А если же вы просто «выхолащиваете» бизнес-процессы, что с таким же успехом, а то и лучше может сделать ваш конкурент, то какое же здесь лидерство по издержкам? Вы просто ввязываетесь в затяжную ценовую войну.

ПУТЬ К ВЕЛИКОЙ ПРИБЫЛЬНОЙ КОМПАНИИ

Прежде чем что-либо оптимизировать, спросите у себя: какую проблему вы хотите решить и какой эффект это вам даст? Все уже понимают, что внедрение ради внедрения, или оптимизация ради оптимизации — дело муторное и неблагодарное. Да и эффект уже не тот.

И еще — жажда оптимизации, особенно оптимизации затрат, вероятнее всего, рождена нашим воспитанием. Нам часто говорили, что копейка рубль бережет, что все надо делать постепенно: мол, зарабатывая копейку за копейкой, когда-нибудь разбогатеете…

Неинтересно!

Конечно же, оптимизация затрат имеет свои пределы — и очень существенные. Вы не можете оптимизировать до бесконечности. Ну сократите затраты на 5-10%, и что дальше? Ничего! А вот доходы можно повышать бесконечно! Давайте же концентрировать на этом усилия и задавать себе вопрос: как мы можем увеличить свою прибыль не только за счет оптимизации затрат?

Об авторе:

Юлия Плиева, генеральный директор Apple Consulting.

1 О вариациях поиска эффекта синергии — в статье «Парадоксы слияний и поглощений», «Управление компанией» № 5, 2005.

|

|