На какой консалтинг Европа тратит около 0,42% ВВП

Автор: Сергей Гусев, Комп&ньон.online

Первоначально материал был опубликован в журнале "Комп&ньоН" (№36, 2005 г.)

Европейские тенденции развития рынка консалтинга подсказывают отечественным менеджерам, как должен меняться используемый ими управленческий инструментарий.

Для чего нужно знать это? То, что сказано ниже о тенденциях развития европейского и российского рынка консалтинга, имеет важное практическое значение для многих управленцев. Ведь спрос на те или иные консалтинговые услуги косвенно характеризует уровень развития менеджмента. Поэтому, оценив свой уровень по шкале востребованности консалтинговых услуг, можно сделать выводы о качестве собственного управления и о том, в каком направлении его следует развивать. Разумеется, при этом нельзя забывать, что управленческие решения (в том числе и заказ консалтинга) должны приниматься не как дань моде, а как реакция на проблемы, существующие в конкретной компании. Например, спрос на IT-консалтинг в Европе быстро сокращается, а в России это направление по-прежнему занимает около половины рынка (в Украине наверняка не меньше). Это говорит о том, что российские компании активно внедряют разнообразные программные решения для облегчения управления бизнесом и что именно это — современное состояние управленческих технологий в России. Но в будущем, когда менеджеры автоматизируют все то, что хотели, и когда поймут, что не все их проблемы решаются как раз автоматизацией, они обратят внимание на другие составляющие эффективного управления. Прежде всего на те, которые являются сейчас «дойными коровами» — финансовый консалтинг, управление проектами, стратегическое планирование. А чуть позже — на нынешние услуги-«звезды» — управление персоналом и аутсорсинг.

Рынок с привлекательными перспективами

В 1994-1999 гг. в странах Европы происходил интенсивный рост рынка консалтинговых услуг — в среднем на 23% ежегодно. Но потом темпы резко уменьшились, а в 2002 г. отмечен спад рынка, обусловленный трудностями, которые испытывали экономики многих стран. Однако уже в 2003 г. рынку удалось вернуться на уровень объемов 2001 г.

Рис. 1. Перспективы отдельных видов консалтинговых услуг на рынке

(в новом окне) >>

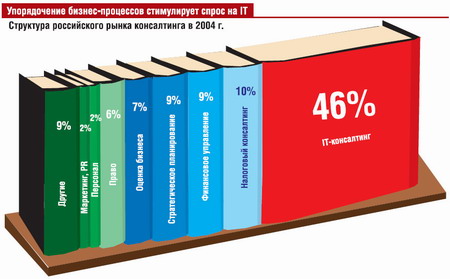

Среднее мировое значение отношения объема консалтинговых услуг к ВВП страны составляет 0,25%. Для Европы этот показатель почти в 2 раза выше — 0,42%. При этом у лидера — Великобритании — 0,9%. Доля консалтинга в ВВП России — 0,04%, Польши — 0,16%. Достоверные данные для Украины, к сожалению, отсутствуют. В любом случае ясно, что спрос на этот вид услуг во всей Восточной Европе будет увеличиваться в ближайшие 5-10 лет. В России и Украине — особенно.

По $153 тысячи с каждого сотрудника

Количество занятых в консалтинговом бизнесе в Европе в 2003 г. возросло по сравнению с 1996 г. практически в 2,5 раза — до 310 тыс. чел. Развитие отрасли и ужесточение конкуренции на европейском рынке приводит к постоянному увеличению заработков консультантов. Повсеместно они принадлежат к группе профессий с высоким уровнем дохода.

С 2000 г. средний темп роста объемов предоставляемых услуг на одного консультанта составляет 1% при среднегодовом росте рынка на 7%, что говорит о снижении прибыльности консалтинговых проектов. В 2003 г. в среднем один консультант принес компании $153 тыс.

Как растет профессионализм управленцев (европейских) — так и падает спрос на стратегическое планирование и финансовый консалтинг

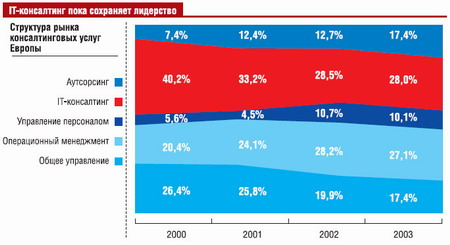

Динамичнее всего в последние годы растет интерес к аутсорсингу. А уменьшается — к общему управлению. Доля IT-консалтинга сокращается в среднем на 9% ежегодно. Спрос на консалтинг по управлению персоналом и операционному менеджменту остается практически без изменений.

Итак, в чем уже почти не нуждаются европейские менеджеры? К направлению «Общее управление» по международной классификации консалтинговых услуг относят стратегическое планирование, услуги в области слияний и поглощений, маркетинг, продажи и корпоративные коммуникации, финансовый консалтинг и другие виды услуг. Из этого перечня наибольшие темпы снижения спроса отмечены на услуги стратегического планирования и финансовый консалтинг. Объемы реализации здесь в 2003 г. сократились почти вдвое по сравнению с 2000 г.

Рис. 2. Структура российского рынка консалтинга в 2004 г.

Направление «Операционный менеджмент» объединяет услуги по реинжинирингу бизнес-процессов, CRM, управлению затратами, изменениями, проектами, поставками и закупками. Несмотря на постоянное падение спроса на основные услуги этого направления, растет интерес к управлению проектами и управлению взаимоотношениями с клиентами. И потому направление в целом занимает относительно стабильное положение в структуре портфеля заказов консультантов.

Повышение значимости людей в бизнесе (а особенно — талантов), а также рост потребности в профессиональных кадрах (начавшийся во время кризиса начала 2000-х гг. и не останавливающийся по сей день) привели к существенному увеличению продаж консалтинга в области управления персоналом. Европейские компании все больше нуждаются в профессиональном отборе персонала, а руководители — в развитии и стимулировании их личных и профессиональных достижений (поэтому появилось даже новое направление соответствующих тренингов — коучинг). Также развился устойчивый спрос на услуги по оценке и контролю качества работы персонала.

Что касается снижения спроса на IT-консалтинг, то причина этому — появление в штате многих компаний квалифицированных IT-специалистов. И, следовательно, перенос многих задач в область их ответственности. Однако рост компаний заставляет их внедрять все более сложные программные комплексы, которые должны хорошо интегрироваться с уже существующими решениями. Поэтому спрос на услуги в области системной интеграции не снижается.

Консультанты верят, что менеджеры будут «покупать» управление персоналом и аутсорсинг

Специалисты компании «Инталев-Украина» попытались оценить, какие именно услуги будут более всего востребованы в ближайшем будущем. Для этого они составили матрицу (см. рисунок), позволяющую оценить будущую рыночную позицию каждого вида консалтинговых услуг по совокупности двух факторов — удельного веса в общем объеме реализации и среднего темпа роста объемов этой услуги. Выводы справедливы для ближайшего будущего европейского рынка и чуть более отдаленного украинского будущего (с отсрочкой примерно на пять лет касательно Европы).

Рис. 3. Структура рынка консалтинговых услуг в Европе

Правый нижний квадрант матрицы — «дойные коровы». Все, что здесь находится, имеет устойчивые перспективы. Эти услуги занимают значительную долю в структуре рынка, но имеют небольшие темпы роста. Тем не менее их продажа способна обеспечивать компании стабильный доход. Применительно к европейскому рынку к данной категории можно отнести IT-консалтинг, финансовый консалтинг, управление проектами и стратегическое планирование.

В правом верхнем квадранте находятся услуги-«звезды», то есть такие, которые при большом весе на рынке сохраняют стремительные темпы роста. К таким услугам сейчас в Европе относятся управление персоналом и аутсорсинг.

В левый верхний квадрант — «вопросы» — попадают услуги с большими темпами роста объемов реализации, но незначительной долей на рынке. К тому же их дальнейшая судьба неизвестна. Они могут стать прорывными и быстро завоевать популярность на многих рыночных сегментах. Но могут и быстро насытить рынок. А тогда спрос резко снизится, они либо опустятся в категорию «собак», либо смогут найти своих стабильных потребителей и перейти в разряд «дойных коров». В этой зоне в настоящее время находятся консалтинг по управлению закупками и поставками, консалтинг по продажам, а также по управлению изменениями.

В нижнем левом квадранте («собаки») расположены услуги, удельный вес в общем объеме реализации которых невелик, и темпы роста незначительны. Сегодня это CRM, слияния и поглощения, маркетинг, управление затратами. Вероятнее всего, судьба услуг-«собак» будет решена путем сокращения их доли в портфеле компании-консультанта. Либо будет изменена их методология. Либо их попытаются перепрофилировать для новых клиентских ниш.

Российские менеджеры увлечены IT-совершенствованиями

Консалтинг в России также, как и в Европе, постепенно перестают считать панацеей от всех бед и покупают все менее охотно. Хотя в 2004 г. выручка от реализации услуг возросла на 47%. В 2003 г. это были многообещающие 65%, а в 2002 г. и того больше — 70%. Спад объясняется снижением эффективности проектов. Впрочем, даже +47% можно считать бумом в развитии данного вида бизнеса. Ведь в Европе этот рынок никогда не рос быстрее 25% в год. А главной причиной российского прорыва является простое увеличение потребностей во внедрениях IT-решений для бизнес-нужд. Что в свою очередь связано с ростом массовых потребительских сегментов рынка, где автоматизация помогает улучшить управление компанией, упорядочивая ее бизнес-процессы. Цифры говорят сами за себя: консультации в области разработки программного обеспечения и системной интеграции выросли в 2004 г. на 110% против 45% в 2003 г. И, как на любом бурно растущем рынке, здесь уже явно видно расслоение. Образуются три кластера компаний:

- те, кто предоставляет исключительно услуги IT-консалтинга;

- те, кто наращивает долю IT-консалтинга в своем портфеле;

- те, кто предоставляет традиционные услуги и «играется в IT-консалтинг», нанимая на выполнение таких работ субподрядчиков.

Любопытно, что ситуация весьма динамична, и расклад наверняка изменится. Ведь чем чаще компании из третьей группы начнут нанимать профессионалов IT-консалтинга из первой группы, чем более широким станет спектр задач, ответственность за выполнение которых передастся таким субподрядчикам, тем более грамотными в управлении будут становиться «чистые» IT-консультанты. Поскольку для того, чтобы принять на себя ответственность, они просто вынуждены вникать в сущность бизнес-процессов. То есть должны быть хорошими знатоками менеджмента и, соответственно, рано или поздно они начнут предоставлять услуги и классического консалтинга.

Рис. 4. Объем европейского рынка консалтинговых услуг, млрд. евро

Что касается отличий российского рынка от европейского, то многие услуги, которые теряют свою популярность на Западе, в России находятся на стадии роста. Для Украины ситуация, похоже, аналогична или очень близка. Так, среди «звездных» продуктов на наших рынках — оценка имущества (оно и понятно: слияния и поглощения идут полным ходом), юридические услуги и финансовый консалтинг. Ведь Россия переживает бум IPO: в 2004-2005 гг. более 10 российских компаний привлекли $4,1 млрд. во время первичных размещений своих акций на биржах. При этом стоимость только юридической подготовки российского IPO составляет от $600 тыс. до $1,2 млн. Вероятно, по той же причине спрос на стратегическое планирование, переживший спад, в 2004 г. вырос на 66%.

Падает спрос на консалтинг в сфере производства (+2% в 2004 г. против +89% в 2003 г.), управления персоналом (+2% в 2004 г. против +180% в 2003 г.), маркетинга (-18%). Это свидетельствует, с одной стороны, что внутрикорпоративные отделы по управлению персоналом, маркетингу, рекламе становятся все более квалифицированными. А с другой — говорит о росте численности новой группы клиентов у консалтинговых компаний — представителей среднего бизнеса. Им нужна помощь в стратегическом планировании, автоматизации, а кадровый консалтинг пока менее востребован.

Использованы данные компании «Инталев-Украина», Европейской ассоциации менеджмент-консалтинга и РА «Эксперт».

|