|

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ

Отчет о прибылях и убытках содержит информацию о доходах, расходах и финансовых результатах деятельности предприятия. В разных странах этот отчет может иметь различное название: отчет о прибылях и убытках, отчет о прибыли, отчет о финансовых результатах, отчет об операциях. Однако независимо от названия такой отчет предоставляет пользователям, прежде всего инвесторам и кредиторам, важную финансовую информацию, которую они используют для оценки прошлой деятельности предприятия, а также риска недостижения ожидаемых результатов. Основными элементами отчета о прибылях и убытках являются доходы и расходы, прибыли и убытки.

Доходы — это увеличение экономических выгод в виде роста активов или уменьшения обязательств, вследствие чего увеличивается собственный капитал предприятия (за исключением увеличения капитала за счет взносов участников). Доход, возникающий в результате деятельности предприятия, может выступать в виде выручки от продажи продукции, товаров или услуг, гонорара, процентов, арендной платы, дивидендов и т. д. В состав доходов включаются также прибыль от прочих операций (например, продажи основных средств) и нереализованная прибыль (например, прибыль в результате увеличения стоимости ценных бумаг). Доход увеличивает различные виды активов (денежные средства, дебиторскую задолженность и пр.) и может сопровождаться погашением обязательств, если, например, предприятие отгружает продукцию, за которую ранее поступил аванс от покупателей. Доход признается в Отчете о прибылях и убытках за период, когда произошло увеличение экономических выгод, связанных с увеличением актива или с уменьшением обязательства, и его можно достоверно определить.

Это означает, что признание дохода происходит одновременно с признанием увеличения актива (например, увеличение дебиторской задолженности при продаже продукции) или уменьшением обязательства (предоставление услуг в счет погашения ссуды). Процедуры признания дохода подробно рассматриваются в МСБУ 18 «Доход».

|

МСБУ определяют собственный капитал как часть активов предприятия, оставшуюся после вычета его обязательств. Собственный капитал признается в балансе одновременно с признанием активов или обязательств, которые приводят к его изменениям. В связи с этим оценка собственного капитала определяется оценкой соответствующих активов и обязательств. Однако это не означает, что общая сумма собственного капитала будет обязательно равняться рыночной стоимости акций предприятия или сумме, которую можно получить от реализации его чистых активов в условиях непрерывной деятельности. Хотя МСБУ обычно рассматривают собственный капитал в контексте акционерного общества, положения большей части стандартов распространяются также на другие предприятия.

|

Расходы — это уменьшение экономических выгод в виде выбытия активов или увеличения обязательств, вследствие чего уменьшается собственный капитал предприятия (за исключением уменьшения капитала за счет выплат собственника). Расходы означают потребление ресурсов (денег, запасов, основных средств и т. д.) в процессе деятельности предприятия и включают: себестоимость реализованной продукции, заработную плату, коммунальные платежи, амортизацию и пр., а также к ним относятся убытки от прочих операций (продажи основных средств) и событий (стихийного бедствия) и нереализованный убыток (например, убыток от курсовой разницы).

Расходы признаются в Отчете о прибылях и убытках, когда имеет место уменьшение будущих экономических выгод, связанных с уменьшением актива или с увеличением обязательств, что может быть достоверно определено. Это означает, что расходы признаются одновременно с признанием увеличения обязательства (например, начисление заработной платы) или с уменьшением активов (реализация товара).

Расходы признаются в Отчете о прибылях и убытках, исходя из принципа соответствия. Согласно этому принципу, расходы в данный Отчет включаются за период, в котором был признан доход, и для его получения были произведены эти расходы.

Иногда сложно установить прямую связь между расходами и доходами. Например, долгосрочные активы (основные средства, нематериальные активы) могут обеспечивать экономические выгоды на протяжении нескольких лет. В этом случае расходы признаются (например, в виде амортизации) в Отчете о прибылях и убытках на основе их систематического и рационального распределения на протяжении тех учетных периодов, когда потребляются соответствующие экономические выгоды.

Расходы следует немедленно признавать в Отчете о прибылях и убытках, если экономические выгоды не соответствуют или перестают соответствовать признанию в качестве актива баланса. Например, затраты на аудит финансовой отчетности нужно списывать на расходы в том периоде, когда этот аудит был осуществлен, поскольку эти затраты не имеют прямой связи с доходом. Другим примером является обесценивание запасов, т. е. уменьшение их экономической выгоды в будущем, что приводит к признанию соответствующих убытков в Отчете о прибылях и убытках.

Все доходы и расходы, признанные в Отчете о прибылях и убытках, необходимо включать в расчет чистой прибыли или убытка за отчетный период. Однако в некоторых случаях МСБУ предусматривают исключения из этого правила. Из состава чистой прибыли или убытка отчетного периода должны быть исключены такие статьи:

- сумма корректировки ошибки, связанной с предыдущими периодами;

- результат изменений в учетной политике;

- большая часть сумм дооценки долгосрочных активов;

- большая часть курсовой разницы, возникающей при консолидации отчетности вследствие перевода отчетности зарубежных предприятий.

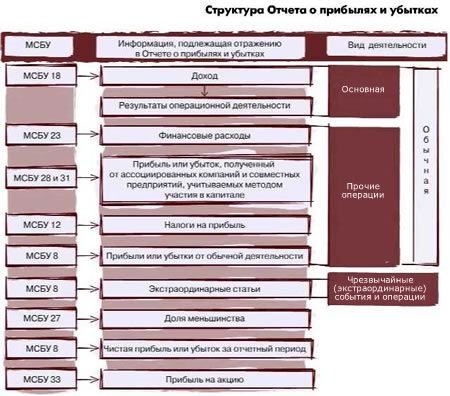

Сопоставление всех доходов и расходов, признанных в Отчете о прибылях и убытках, позволяет определить чистый результат (прибыль или убыток) деятельности предприятия за отчетный период. Структура Отчета о прибылях и убытках основывается на классификации деятельности предприятия на обычную и чрезвычайную.

Обычной считается любая деятельность, являющаяся составной частью бизнеса предприятия, а также сопутствующая деятельность, которая обеспечивает этот бизнес или возникает вследствие него. В связи с этим в составе обычной деятельности можно выделить основную деятельность (например, производство и/или реализация продукции, товаров, услуг) и другие операции (продажа основных средств, строительство новых цехов, покупка ценных бумаг и пр.).

Чрезвычайными (экстраординарными) являются события и операции, которые четко отличаются от обычной деятельности предприятия, а их повторение не ожидается часто и регулярно: стихийное бедствие (землетрясение, оползень и пр.), экспроприация собственности предприятия за рубежом, принятие новых законов, благотворительность в пользу компании. При этом необходимо учитывать, что одно и то же событие может быть чрезвычайным для одного предприятия и обычным для другого. Например, убытки вследствие оползня могут считаться чрезвычайным событием для многих предприятий, но такое событие не является чрезвычайным для страховых компаний, осуществляющих страхование таких рисков. Таким образом, чрезвычайность события или операции определяется, прежде всего, характером деятельности предприятия, а не ожидаемой частотой их возникновения.

МСБУ 1 определяет следующий минимальный перечень статей, которые должны быть отражены непосредственно в Отчете о прибылях и убытках:

- доход;

- результаты (прибыль или убыток) операционной деятельности;

- финансовые расходы;

- доля прибыли или убытка ассоциированных компаний или совместных предприятий, учитываемая методом участия в капитале;

- налоги на прибыль;

- прибыли или убытки от обычной деятельности;

- чрезвычайные (экстраординарные) события;

- доля меньшинства;

- чистая прибыль или убытки за отчетный период.

Этот перечень не является исчерпывающим, и в нем могут быть приведены дополнительные статьи, заглавия и промежуточные итоги, если этого требуют другие МСБУ или это необходимо для правдивого отражения деятельности предприятия. Например, МСБУ 33 «Прибыль на акцию» предусматривает, что предприятия, простые акции которых открыто продаются или покупаются, должны обязательно приводить в Отчете о прибылях и убытках показатели, отражающие прибыль на одну простую акцию.

Понимание содержания и методики представления статей в Отчете о прибылях и убытках требует более подробного изучения положений различных МСБУ (рисунок). Необходимость выделения той или иной статьи в составе обычной деятельности определяется ее существенностью.

Согласно МСБУ 8, если доход или расходы имеют такой размер, характер и частоту, что раскрытие их является важным для лучшего понимания результатов деятельности предприятия и прогнозирования его финансового состояния, характер и сумму таких статей следует раскрывать отдельно. Часто это делается в примечаниях к финансовым отчетам. Примерами обстоятельств, приводящих к отдельному раскрытию статей в Отчете о прибылях и убытках, являются:

- списание стоимости запасов до чистой стоимости реализации или основных средств до их восстановительной стоимости, а также сторнирование такого списания;

- реструктуризация деятельности предприятия и сторнирование любых отчислений для обеспечения затрат на реконструкцию;

- реализация основных средств;

- реализация финансовых инвестиций;

- прекращение отдельных видов деятельности;

- урегулирование судовых исков;

- другие случаи сторнирования отчислений для обеспечения затрат или обязательств.

В определенных случаях МСБУ разрешают взаимную компенсацию (взаимозачет) прибылей или убытков, т. е. отражение в Отчете о прибылях и убытках чистой суммы (разницы), что может быть представлено в виде отдельных статей:

- прибыли и убытки от реализации текущих инвестиций;

- изменения в оценке текущих инвестиций, признанные в качестве дохода;

- курсовые разницы;

- прибыли и убытки вследствие изменения чистой монетарной позиции в отчетах, составленных согласно МСБУ 29 «Финансовая отчетность в условиях гиперинфляционной экономики»;

- доля в прибылях и убытках ассоциированных предприятий, когда учет ведется по методу участия в капитале.

Следует помнить, что существенные статьи нельзя объединять с другими статьями или компенсировать их другими без отдельного представления. Например, если на протяжении одного отчетного периода предприятие получило прибыль от продажи здания 10 млн. грн. и убыток от продажи транспортных средств 2 млн. грн. и эти суммы являются значительными, нельзя показать прибыль от реализации основных средств 8 млн. грн. без отдельного отражения соответствующих валовых сумм.

Характер и сумму каждой чрезвычайной (экстраординарной) статьи нужно отражать (описывать) отдельно: непосредственно в Отчете о прибылях и убытках или в примечаниях к отчетности. В последнем случае в Отчете о прибылях и убытках приводится общая сумма чрезвычайных статей.

Согласно МСБУ 1, часть информации подлежит отражению либо непосредственно в Отчете о прибылях и убытках, либо в примечаниях к финансовым отчетам. Это означает, что предприятие само определяет, где приводить такую информацию, но обязательно должно включать ее в финансовую отчетность. Примерами такой информации являются затраты предприятия и сумма дивидендов на одну акцию за период, охваченный финансовыми отчетами.

Анализ затрат предприятия в зависимости от их классификации может быть представлен двумя способами: на элементной и функциональной основе. В случае представления такого анализа непосредственно в Отчете о прибылях и убытках избранный способ фактически определяет его формат.

При первом способе затраты основной деятельности группируются по однородным экономическим элементам (материалы, оплата труда и пр.), а не по функциям (производство, управление, сбыт). Вследствие этого в Отчете нет статьи «Себестоимость реализованной продукции». Однако полная себестоимость может быть определена при помощи изменения в запасах готовой продукции и незавершенного производства.

Изменение остатков незавершенного производства и готовой продукции со знаком «+» означает, что объем производства в отчетном периоде превышает объем реализации, а со знаком «-», наоборот, показывает, что объем реализации превышает объем производства.

Второй способ предполагает группировку затрат основной деятельности по функциям (производство, сбыт, управление и пр.). Вследствие этого только производственные затраты включаются в себестоимость реализованной продукции, которая представляется отдельной статьей, а остальные включаются в состав операционных расходов.

Каждый подход имеет определенные преимущества или недостатки.

Формат на функциональной основе более простой и последовательный, поскольку основывается на концепции реализованной продукции. Такой подход позволяет определить стоимость отдельных функций бизнеса и оценить качество управления ними. Формат на основе элементов затрат является более сложным, поскольку комбинирует объемы реализации и производства. Однако такой подход позволяет выявить и оценить создание добавочной стоимости и ее распределение между потребителями (работниками, кредиторами, государством и собственниками предприятия). В связи с этим МСБУ 1 требует выбора того подхода, который наиболее достоверно отражает составляющие результатов деятельности конкретного предприятия. Кроме того, учитывая важность информации об элементах затрат для прогнозирования движения денежных средств, указанный стандарт предусматривает, что предприятия, применяющие классификацию расходов по функциям, должны дополнительно раскрывать информацию об элементах затрат (включая расходы на амортизацию и персонал).

ОТЧЕТ ОБ ИЗМЕНЕНИЯХ В СОБСТВЕННОМ КАПИТАЛЕ

Включение в состав обязательной финансовой отчетности Отчета об изменениях в собственном капитале было обусловлено увеличением потребности пользователей в получении всеобъемлющей прибыли, т. е. прибыли, которая отражает все изменения в собственном капитале вследствие операций и других событий, имевших место в отчетном периоде, кроме инвестиций собственников (участников) и распределения капитала между ними (дивиденды и пр.). Поскольку чистая прибыль, приведенная в Отчете о прибылях и убытках, не включает часть изменений в собственном капитале (дооценка активов, результат изменений в учетной политике и т. д.), предприятие должно представлять в отдельном финансовом отчете: чистую прибыль (убыток) за определенный период; каждую статью дохода (прибыли) и расходов (убытков), отраженных непосредственно в составе собственного капитала; совокупное влияние изменений в учетной политике и исправления ошибок прошлых периодов.

Кроме того, в этом отчете или в примечаниях к нему следует показывать:

- изменения в капитале вследствие операций с собственниками (взносы собственников, дивиденды и пр.);

- величину нераспределенной прибыли на начало и конец определенного периода, и изменения за период;

- согласование балансовой стоимости каждого класса собственного капитала на начало и конец периода с раскрытием каждого изменения отдельно.

Таким образом, МСБУ 1 предусматривает два варианта представления информации об изменениях в собственном капитале. Согласно первому варианту, все без исключения изменения в собственном капитале обобщаются в одном отчете — Отчете об изменениях в собственном капитале. Отчет об изменениях в собственном капитале — финансовый отчет в виде таблицы, в которой согласовывается величина каждой статьи собственного капитала на начало и конец периода.

При этом каждое изменение (увеличение или уменьшение) в составе собственного капитала показывается в Отчете об изменениях в собственном капитале отдельной строкой. Такой отчет наиболее полно объясняет причины всех изменений в статьях собственного капитала, приведенных в балансе.

Второй вариант предусматривает представление Отчета о признанных прибылях и убытках, в котором отражаются:

- чистая прибыль или убыток за определенный период;

- каждая статья дохода (прибыли) и расходов (убытка), которая, согласно требованиям МСБУ, отражается непосредственно в составе собственного капитала;

- совокупное влияние изменений в учетной политике и исправление ошибок, предусмотренных МСБУ 8.

Такой отчет показывает только всеобъемлющую прибыль, а все другие изменения в собственном капитале (инвестиции участников, распределение прибыли между ними и пр.) раскрываются в примечаниях к финансовым отчетам.

Структура и содержание отчета о движении денежных средств не рассматриваются в МСБУ 1, поскольку требования к представлению и раскрытию информации о движении денежных средств установлены МСБУ 7. Поэтому мы посвятим этому отчету отдельную публикацию.

ПРИМЕЧАНИЯ К ФИНАНСОВЫМ ОТЧЕТАМ

Согласно МСБУ 1, в примечаниях к финансовым отчетам необходимо приводить: информацию об основе составления финансовых отчетов и учетной политике предприятия; информацию, требуемую МСБУ, но не приведенную непосредственно в финансовых отчетах; дополнительную информацию, которая не представлена в финансовых отчетах, но необходима для правдивого отражения финансового состояния и результатов деятельности предприятия. При этом рекомендуется следующая последовательность представления информации в финансовых отчетах:

- указания о соответствии финансовой отчетности требованиям МСБУ;

- изложение использованных основ оценки и учетной политики;

- пояснительная информация к статьям, приведенным в финансовых отчетах;

- прочие раскрытия.

Прежде всего, предприятие, финансовые отчеты которого соответствуют МСБУ, должно указать этот факт. Однако финансовые отчеты не следует характеризовать как соответствующие МСБУ, если они не удовлетворяют требованиям каждого соответствующего стандарта и каждой соответствующей интерпретации.

В разделе «Учетная политика» примечаний к финансовым отчетам необходимо приводить: основы оценки, использованной при составлении финансовых отчетов; каждый конкретный аспект учетной политики, являющийся необходимым для надлежащего понимания финансовых отчетов.

Изложение использованных основ оценки позволяет понять, как оцениваются статьи отчетности (по фактической себестоимости, текущей стоимости и пр.). Если в финансовых отчетах используется несколько основ оценки (например, вследствие переоценки основных средств), важно указать соответствующие виды активов и обязательств, к которым применена та или иная основа оценки.

МСБУ 1 содержит также ориентировочный перечень тех аспектов учетной политики, которые обычно подлежат отображению: признание дохода, принципы консолидации, объединение компаний, совместные предприятия, признание и амортизация материальных и нематериальных активов, капитализация затрат на ссуды и прочие затраты, строительные контракты, инвестиционная недвижимость, финансовые инструменты и инвестиции, запасы, налоги, включая отсроченные, обеспечения, затраты на выплаты работникам, пересчет и хеджирование иностранной валюты, определение сегментов (по видам деятельности и географических) и основы распределения затрат между сегментами, определение денежных средств и их эквивалентов, учет в условиях инфляции, государственные гранты.

Следует отметить, что приведенный перечень является типовым, а более конкретные требования к раскрытию учетной политики содержатся в других МСБУ. Кроме того, принимая решения о раскрытии определенного аспекта учетной политики, следует учитывать характер деятельности предприятия и важность такого раскрытия для понимания пользователями отчетов подходов и методов отражения приведенных в них результатов операций и событий. Примечания к финансовым отчетам нужно представлять систематически (в том порядке, в каком представлены каждая статья и каждый финансовый отчет).

К каждой статье каждого финансового отчета необходимо делать перекрестные ссылки на любую связанную с ними информацию в примечаниях.

Примерами другой финансовой информации, приводимой в примечаниях к финансовым отчетам, являются: непредвиденные события, события, происходящие после даты баланса, контрактные обязательства относительно будущих капитальных вложений, ограничения касающиеся использования активов, обеспечение обязательств.

Кроме того, если это не отражено в финансовых отчетах, в примечаниях необходимо представить следующую информацию: местонахождение и юридическая форма предприятия, страна его регистрации и адрес зарегистрированного офиса (или основное место деятельности); описание характера операций предприятия и его основной деятельности; название материнского предприятия и конечного материнского предприятия группы; количество работников на конец периода или их среднее количество за отчетный период.

В декабре 2003 г. многие МСБУ были пересмотрены. Поэтому рассмотренные в наших публикациях требования к структуре и содержанию элементов финансовой отчетности сохраняются до 1 января 2005 года. Для отчетов за годовой период, который начинается с или после 1 января 2005 года следует руководствоваться пересмотренными стандартами. Наиболее существенные изменения касаются отчета о прибылях и убытках. В частности, предусмотрено отказаться от отдельного отражения чрезвычайных (экстраординарных) событий и выделения показателя прибыли (убытка) от операционной деятельности.

В заключение необходимо отметить, что соответствие финансовой отчетности международным стандартам не означает, что она отражает реальную рыночную стоимость компании. В настоящее время в развитых странах мира наблюдается тенденция роста лага между балансовой и рыночной стоимостью капитала компаний. В то же время такая отчетность дает возможность отслеживать тенденции развития предприятия и оценивать связанные с ним риски.

Об авторе:

Сергей Голов, канд. эконом. наук, заведующий кафедрой эккаунтинга Международного института менеджмента (МИМ-Киев)

|

|