|

«Хотя мы и утверждали, что организация проектируется для выполнения функций, чтобы осуществить стратегию и достичь целей, но это не означает, что ничего нельзя делать при отсутствии четких целей, поскольку всегда неявно присутствует широкая цель повышения эффективности».

«Хотя мы и утверждали, что организация проектируется для выполнения функций, чтобы осуществить стратегию и достичь целей, но это не означает, что ничего нельзя делать при отсутствии четких целей, поскольку всегда неявно присутствует широкая цель повышения эффективности».

Джон O'Шонесси

«Только 5% организаций на Западе можно считать истинно совершенными. Их секрет не в том, чем они занимаются, а в том, как они это делают».

Джеймс Харрингтон

C конца прошлого века особенно усилилась критика финансовых служб в неэффективности их работы. В средней западной компании на свое содержание финансисты еще недавно потребляли 3% от оборота бизнеса. При этом более двух третей рабочего времени расходовались на составление и обработку отчетов и только 10% — на поддержку управленческих решений по добавлению стоимости к входящим ресурсам. Процесс повышения эффективности работы финансовых служб, начатый CFO, привел к противоположным результатам, чем планировалось. Были внедрены более современные инструменты управленческого учета. Бюджет финансовой службы сокращен до 1% от оборота. Но количество информации, с которой работают финансисты, стало расти в два-три раза быстрее по отношению к предыдущему году. За 2002-2004 гг. 225 CFO из компаний, входящих в список FORTUNE 500, оставили свои посты, а 34% финансовых менеджеров планируют сменить поле деятельности в ближайшие два года. При этом сотрудники финансовых служб по-прежнему тратят 67% своего рабочего времени на составление и анализ отчетов и только 10% — на поддержку управленческих решений. А со стороны управленцев по-прежнему высказывается неудовлетворенность качеством работ.

Итог закономерен. Любому функциональному директору, в том числе и CFO, не следует руководить проектом повышения эффективности работы своего департамента. В подтверждение этого утверждения представлю три группы аргументов:

- позитивный результат повышения эффективности департамента достигается за счет применения инструментов межфункционального менеджмента — управления по процессам. Но CFO согласно требованиям к своей профессии не владеет этими управленческими инструментами;

- CFO — функциональный директор — является специалистом в области реализации финансовой функции. Но управление или совершенствование по функциям в сегодняшних реалиях приводит к убыткам;

- CFO не владеет профессиональными знаниями и способностями, позволяющими решить, стоит ли начинать проект совершенствования и в каком направлении его развивать. Это компетенция стратега.

1. Как повысить эффективность финансовых служб

Начинайте совершенствование финансовых служб с обособления бухгалтерии от финдепартамента. Умелый и квалифицированный главный бухгалтер и умелый и квалифицированный CFO — два максимально возможных антипода по профессиональным взглядам на современный бизнес в команде топ-менеджеров фирмы.

Выделяя из финансовых функций фрагменты процессов, вы увидите оставшиеся работы, осуществляемые в департаменте, результат которых никому не нужен — ни фирме в целом, ни акционерам. Сократив эти работы, вы уменьшите затраты, неэффективно используемые материальные активы и высвободите рабочее время персонала на решение действительно нужных задач. Мои коллеги в одной российской корпорации однажды запретили создавать целый ряд финансовых отчетов для внутреннего пользования, и отсутствия этих отчетов никто в корпорации не заметил, кроме самих финансистов.

Последовательно рассмотрим аргументы в пользу этих двух мер.

1-а. Отделите бухгалтерию от финансового департамента и оптимизируйте то, что невозможно сократить.

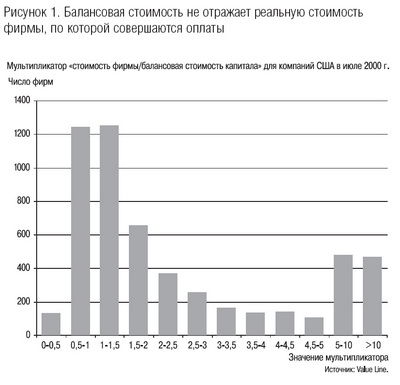

В сегодняшних реалиях бухучет не может использоваться для управленческих решений. Бухгалтерский баланс — венец всех работ в бухгалтерии — неверно отражает стоимость капитала предприятия и акционеров. Бухгалтер, чтобы верно и добросовестно выполнить свою работу, должен считать, что фирма стоит столько, сколько в нее инвестировано и осталось на данный момент на балансе. Но в реальной жизни все совсем иначе (рис. 1). Более того, в течение 20 лет реальная рыночная цена средней фирмы все больше превышает балансовую стоимость, достигнув к 2000 г. четырехкратного превышения (рис. 2). И эта разница растет по мере роста рентабельности капитала, доверенного в управление. То есть, чем большую степень возврата с управляемого капитала обеспечивают управленцы, чем успешнее управленцы, тем больше рыночная стоимость капитала владельца фирмы и тем меньшую долю стоимости этого капитала способен отразить бухгалтерский баланс. Процесс дальнейшего превышения рыночной цены капитала над балансовой стоимостью продолжается, а всяким бизнес-процессом в фирме нужно управлять. Но нельзя управлять тем, что невозможно измерить. Бухучет не может измерить — указать факторы-объекты управления, определяющие превышение рыночной цены над балансовой стоимостью капитала фирмы. Эту задачу решают модели «управления ростом акционерной стоимости бизнеса» (VBM), которые используют управленцы для реализации своего вклада в богатство собственников фирмы сверх инвестированного в фирму капитала. VBM предполагает, что фирма может стоить и меньше, чем в нее инвестировали собственники (рис. 1), когда управленцы промотали часть денег акционеров, а может стоить более чем в 10 раз дороже капитала, инвестированного акционерами, когда управленцы создали дополнительную рыночную стоимость в результате своих управленческих действий.

В конце прошлого века опрос среди CFO ведущих мировых компаний выявил, что большинство из них своей главной задачей видят повышение рыночной цены капитала акционеров. Тем самым лучшие CFO озвучили свой отказ от вовлечения в суть дела главного бухгалтера и намерены осуществлять управленческие функции на основе VBM.

Выделив бухгалтерию в самостоятельное подразделение, увидим, что ее задачи сводятся к отчетности перед государственными органами (налоговыми, статистическими и др.), а также фиксированию наличия имущества и ресурсов по балансовой стоимости. Даже ввод первичной информации в современных компаниях автоматизирован. То есть лишние операции можно сократить и не финансировать их выполнение. Более того, операции можно передать на внешний подряд. Например, ВР (British Petroleum) передала ведение своей бухгалтерии на аутсорсинг в IBM. «А как же коммерческая тайна?» — воскликнут скептики. А какую значимую коммерческую тайну можно отыскать в информации, отражающей менее одной десятой доли действительного капитала успешной фирмы (рис. 1). Например, 9% фирм стоят более чем в 10 раз дороже балансовой стоимости. Думаю, что теперь достаточно ясно одно из направлений снижения затрат в финансовых службах, а именно в бухгалтерии.

1-б. Управление по процессам: разделяй (бизнес на процессы) и властвуй (над финрезультатом в целом)

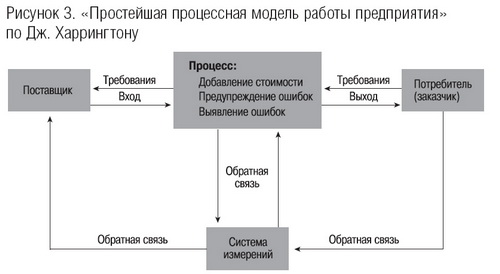

Некоторые проекты повышения эффективности финансовых служб (к сожалению, их немного) привели к положительным результатам. На годовое финансирование работы финансовых служб в этих фирмах расходуется 0,5% от оборота бизнеса. А нефинансовые управленцы и инвесторы высказывают высокую удовлетворенность работой этих финансистов. К сожалению, исследователи констатируют результат, но не дают информации о пути его достижения. Однако я как профессиональный технолог по менеджменту (бизнес-контроллер) за указанными цифрами не могу не узнать среднестатистический «быстрый эффект» применения «методики ААА» — одного из ключевых инструментов совершенствования процессов. Краткое представление ААА дано на рисунке 3. Вообще-то в процессном менеджменте есть всего три альтернативных программы действий (системы специально подобранных инструментов совершенствования процессов), способных привести к подобным усовершенствованиям прорывного характера: бенчмаркинг, реинжиниринг и целенаправленное совершенствование. ААА входит в каждую из них.

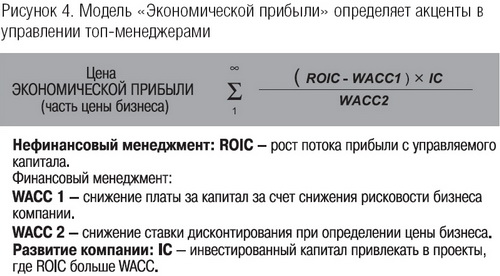

Из основной задачи управленцев — повышения рыночной стоимости капитала собственников бизнеса — очевидно, что миссию CFO следует искать в превышении цены бизнеса над балансовой стоимостью. Это превышение наиболее адекватно описывается моделью экономической прибыли (рис. 4). CFO должен привлекать финансирование (акционерное и заемное) — IC (инвестированный капитал) — в проекты, где прибыль с капитала выше платы за этот капитал. Кроме финансиста, этим действиям никто в фирме не обучен. В этом — профессионализм финансиста. Также CFO должен постоянно снижать плату за получаемое финансирование — WACC. Тем самым он увеличивает числитель в модели экономической прибыли; а также снижает знаменатель — уменьшает ставку дисконтирования, приводящей к нынешней стоимости будущие денежные потоки.

В обоих направлениях деятельности CFO по добавлению стоимости (рис. 3) поставщиками процесса являются поставщики капитала (акционеры и кредитные учреждения), получающие плату за капитал (ставка соответственно минимальных дивидендов и кредитных процентов). А потребители процесса — нефинансовые функциональные директора фирмы, руководящие своими процессами добавления стоимости к входящим ресурсам и нуждающиеся в финансировании этих процессов. ROIC (рентабельность инвестированного капитала) является показателем успешности процессов нефинансовых менеджеров по получению доходности с инвестированного капитала (плата за инвестированный капитал не используется в вычислении показателя ROIC). CFO к ROIC не имеет никакого отношения, так как он не обучался нефинансовому менеджменту и не занимается им. Таким образом, выявив и сократив с помощью ААА работы финансистов, не востребованные ни поставщиками, ни потребителями, мы снизим затраты в инвестированный капитал и сможем сконцентрироваться на повышении эффективности нужных работ, применив специализированные инструменты совершенствования процессов.

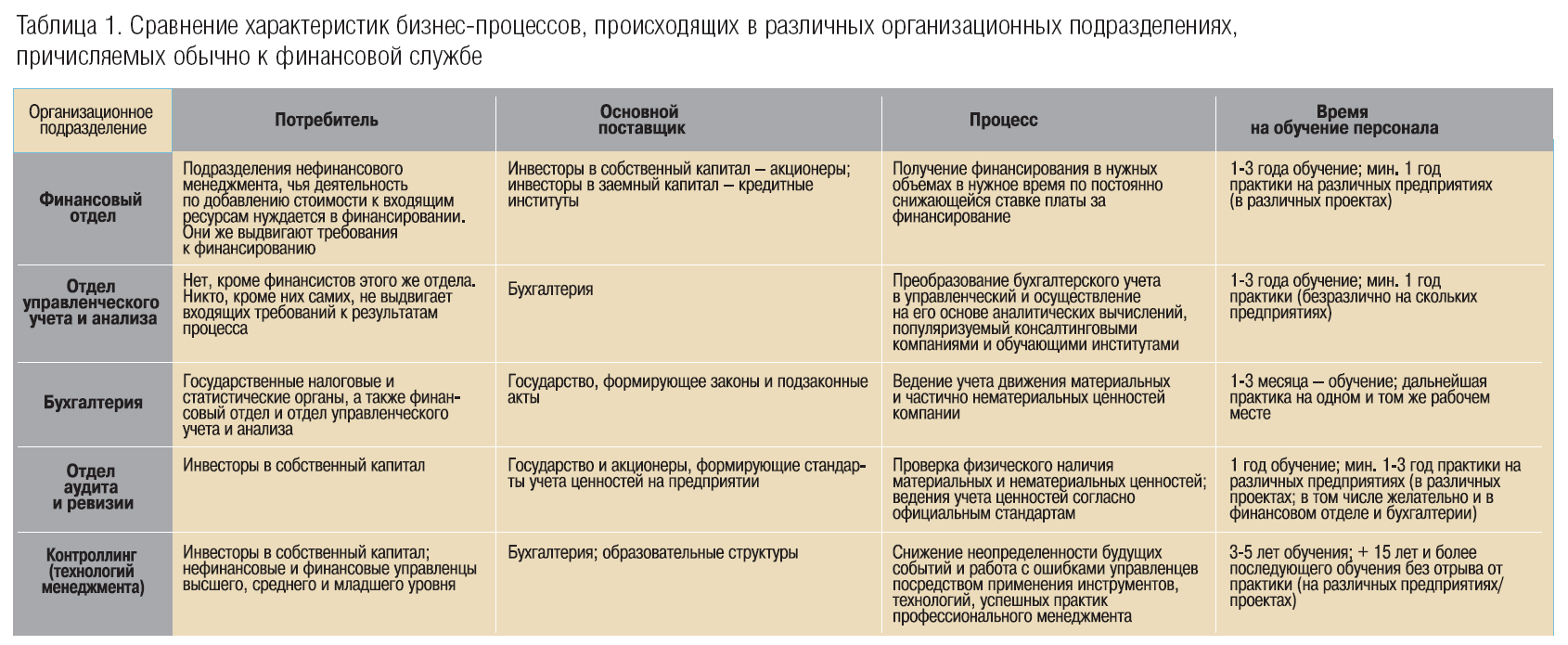

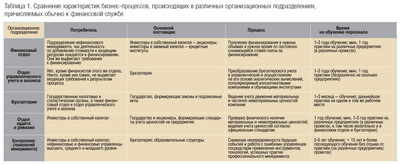

Ту же логику можно применить и к другим «финансовым» подразделениям (табл. 1). Отметим некоторые ключевые моменты этих подразделений.

Управленческий учет и анализ сверх того, что уже делают финансисты для получения финансирования, на самом деле никому не нужен. Планированием действий по добавлению стоимости в нефинансовых подразделениях занимаются не плановики, а те, кто обучен осуществлять действия по добавлению стоимости и сам осуществляет эти действия. И если плановики нужны нефинансовым менеджерам, то они находятся в их подразделениях и подчинены нефинансовым функциональным директорам. Эти подразделения не могут быть подчинены CFO, потому что либо подлежат сокращению, либо выполняют работы никак не связанные с миссией CFO.

Аудит и ревизия осуществляются для проверки правильности отражения капитала в бухучете (CFO не занимается бухучетом) и физическим наличием имущества, в котором размещен капитал (проверкой подотчетных лиц). Эта служба также не подчиняется CFO, поскольку выполняет работы, не связанные с миссией CFO. Самого же CFO достаточно проверить по показателю WACC (ставка платы за привлеченный капитал), который должен быть ниже среднеотраслевого значения и снижаться из года в год.

Контроллеры (технологи по менеджменту) — работают с «ошибками» как финансовых, так нефинансовых менеджеров; а также определяют «систему измерений» (рис. 3)., потому что нельзя улучшить (устранить ошибку) то, что нельзя измерить. Контроллеры выполняют трансфункциональные работы и не могут быть подчинены функциональному директору — CFO, который не обучался делу за пределами своей финансовой функции. При функциональном менеджменте контроллеры находятся в подразделении (подчинении) CFO — далеко от места ошибок нефинансового менеджмента — и могут лишь выявлять ошибки (рис. 3), сравнивая «факт» с «планом», добавляя к нему никому не нужный анализ уже неизменных событий. При этом контроллеры не работают с ошибками самого CFO: так как в организации невозможна ситуация, когда ошибки шефа постоянно выявляют и указывают на них его подчиненные. Подобный маразм нельзя встретить в нефинансовом менеджменте. Вы когда-нибудь видели, чтобы главный инженер-технолог производства был подчинен начальнику цеха?

Очевидно, что CFO, назначенный руководить проектом повышения эффективности своего департамента, не пойдет по верному пути по двум причинам. Объективная: он не обладает нужными знаниями — процессный менеджмент.

Субъективная: путь к успеху в этом проекте противоречит мотивации CFO, лишая высокой позиции за счет выведения из-под его власти всех «финансовых» подразделений, кроме подразделения по привлечению финансирования.

2. Управление по функциям: благими намерениями вымощена дорога в ад

Фиаско процессного менеджмента предопределено в силу неверно выбранного признака выделения управленческого центра ответственности. Как правило, это функция по выполнению действий с финансовыми показателями. Тем самым подразумевается, что должны правильно выполняться как нужные, так и ненужные действия. Верный классификационный признак группировки операций в центр ответственности — добавление стоимости, которое можно измерить численно. При функциональном менеджменте CFO руководит операциями, требующими разного профессионального образования (табл. 1). Под управлением CFO оказывается конгломерат различных подразделений, объединенных лишь общим признаком — доступом к финансовым показателям. А для укрепления своего влияния в фирме CFO как всякий разумный человек ищет дополнительные задачи для своих подчиненных. Обоснованием является то, что эти задачи прогрессивны и их выполнением занимаются лучшие управленческие команды.

Фатальная ошибка состоит в том, что за давностью лет забыто правило концепции управления по центрам ответственности: руководитель центра затрат (ответственный за затраты) не может давать указания руководителю центра прибыли (ответственному за разницу доходов и затрат) или руководителю центра доходов. А CFO — руководитель центра затрат при организации менеджмента по функциям — фактически дает эти указания нефинансовым менеджерам, руководителям центров прибыли и дохода. На практике это реализуется через отказ CFO подписать бюджет подразделений нефинансовых менеджеров и обеспечить финансированием, пока они не снизят свои плановые затраты. Но затраты выражают совершаемые действия, и снижение финансирования приводит к снижению качества продукции/услуг, потере доли рынка и дохода. Однако за снижение прибыли и дохода отвечает не CFO, который выглядит молодцом, снизив затраты. Вместо своей работы по привлечению капитала по низким процентным ставкам CFO «вламывается» в управление чужим центром ответственности. Любопытно, но с позиции процессного менеджмента видно, что CFO осуществляет диктат в отношении внутрифирменных потребителей своих услуг и всячески угождает поставщикам капитала (кредитным учреждениям), то есть все приоритеты менеджмента поставлены с ног на голову.

Руководство повышением эффективности функционального департамента со стороны функционального директора — хорошая иллюстрация правила «классического подхода к менеджменту»: «Установление неверных целей означает решение неправильно сформулированных проблем, что может привести к большему расточительству ресурсов, чем неэффективное решение правильно сформулированной проблемы» (цитата Джона O’Шонесси). В моей практике были случаи, когда завод перечислял на содержание финансистов управляющей компании сумму большую, чем могут заработать лучшие управленцы в мире с инвестированного капитала в отрасли. Эта статья относилась на себестоимость завода, из-за чего он выглядел убыточным; однако в убытках обвинялся его менеджмент. При этом от финансистов управляющей компании не поступало никаких управленческих решений. Они плодили бюджеты и отчеты, делая все правильно, но не то, что нужно.

3. Циничность стратегии: стоит ли вообще начинать повышать эффективность?

Убыточность фирмы, усугубить которую может проект повышения эффективности под руководством CFO, не всегда несет угрозу успеху стратегии. Ранее я публиковал схемы того, как управляющие собственники и управленцы «путают собственную фирму с собственным карманом» в среднем на сумму 13% от оборота. Согласно результатам исследований консалтинговой компании Ernst&Young в России, эта цифра достигает 11%. Собственники/управленцы могут иначе решить вопрос высокой доходности стратегии. Например, мне приходилось участвовать в получении кредита холдингом под проект нового предприятия (100% кредитные средства) в форме ЗАО. Из полученного кредита собственник просто положил себе в карман 1 млн. евро (примерно 14% от объема кредита) с первого транша денег. А банк увидит угрозу невозврата кредита лет через пять-семь или даже позже. При такой доходности упомянутых стратегий безразлична и затратность финансовой службы, и ставка привлечения кредитов, и цена завода сверх балансовой стоимости. Важны лишь объем кредитов и рост оборота, позволяющий больше заимствовать. Г. Минцберг в своей работе «Высокое ремесло стратегии» указывает: «Менеджеры, которые относятся к стратегии как к искусству, не тратят время на то, чтобы зачитывать до дыр разнообразные отчеты и статистические выкладки. Они полагаются на чувство материала, познают компанию и отрасль на основе собственных впечатлений». А чувство материала в условиях сегодняшней Украины — это чувство профессиональных ошибок людей, оказавшихся на управленческих позициях и распоряжающихся ресурсами компаний своих нанимателей. Провоцирование и использование управленческих ошибок других игроков рынка — такая же стратегическая идея, как добавление стоимости и устранение управленческих ошибок. В Украине среди ошибок управленцев пока есть случаи использования лишь ошибок поставщиков капитала и материальных ресурсов.

Заменить эту стратегию или стоит заняться повышением эффективности, решает только стратег. Именно он оценивает изменения внешней среды бизнеса, открывающей шансы и сулящей угрозы успеху. Стратег (а в сегодняшней Украине именно собственник оказывается де-факто стратегом, а не нанятые собственником управленцы) формирует виденье поведения фирмы в складывающейся внешней среде. Однако внешняя среда не часто претерпевает радикальные изменения. «Стратегический менеджмент заключается не в осуществлении изменений, а в том, чтобы четко определить момент, когда в них возникает необходимость». В подтверждение этого своего тезиса Г. Минцберг приводит убедительные факты: Steinberg (крупная сеть канадских супермаркетов) в течение 1910-1970 гг. лишь дважды меняла стратегию; Volkswagen за 1940-1970-е — лишь однажды; Air Canada — ни разу за сорок лет с момента своего основания.

В проекте повышения эффективности роботы финансовой службы CFO должен отойти не только с первой позиции, но и уступить вторую роль. Однако это не означает, что он должен быть вообще исключен из состава рабочей группы по совершенствованию работы финансовой службы компании. То же самое будет справедливо и в отношении других функциональных директоров, а также подчиненных им функциональных служб. Решать, когда и какие изменения целесообразно проводить, должен руководитель, несущий ответственность за стратегический менеджмент, а непосредственно руководить проектом изменений (или повышения эффективности) в системе управления — главный технолог по менеджменту.

Об авторе:

Дмитрий Ковалев, управляющий партнер компании "Контроллинг PSF:

устранение или использование ошибок управленцев".

|

|