Средневзвешенная стоимость — фикцияМеханическое использование правильных методик

|

||||||||||||||||||||||||||||

| Раздел: Управление финансами | |

|

Автор(ы): Дмитрий Доденко, журнал "&.ФИНАНСИСТ" (№1-2, 2010) |

размещено: 05.07.2011 обращений: 16599 |

|

||||

Суть концепции заключается в том, что для принятия решений, к примеру, об изменении (увеличении) объемов производства/продажи следует учитывать только дифференцированные (приростные) доходы и расходы. То есть те доходы и расходы, которые изменяются при выборе альтернативного варианта. Остальные же не релевантны, то есть не имеют значения для принятия данного решения.

Нюансы производстваПредприятие выпускает три основных вида продукции:

продукт 2: этилацетат (ЭА); продукт 3: карбамидоформальдегидные смолы (КФС). В основе производства ДУ лежит экзотермический химический процесс, то есть процесс с выделением тепла. А для производства ЭА и КФС используются эндотермические химические процессы, то есть процессы с поглощением тепла. Тепло, вырабатываемое в производстве ДУ, посредством нагретого пара передается для производства ЭА и КФС, а также для своих нужд (отопление). Кроме того, пар может вырабатываться при включении собственной котельной, работающей на природном газе. Стоимость пара, полученного при производстве ДУ, — 1,24 €/Гкал. Стоимость пара, полученного при использовании природного газа, — 37,45 €/Гкал. Для производства ДУ ограничивающим фактором является производственная мощность (емкость рынка позволяет реализовать значительно большее количество продукта с достаточным запасом маржи). В структуре переменных затрат на производство КФС стоимость пара составляет:

При сложившемся уровне цен выбор используемого пара — от собственного производства или котельной — некритичен для принятия решения об объеме производства КФС. Ограничивающим фактором в данном случае является потребность основных покупателей в количестве этого продукта. В переменных затратах на производство ЭА стоимость пара составляет:

Контракты на продажу ЭА заключаются ежемесячно до начала планируемого месяца. Количество возможных покупателей нашей продукции — несколько десятков. Разница в ценах продажи (в пересчете на единый базис поставки) составляет до 30% и выше. Для работы производства ЭА на полную мощность пара от производства ДУ недостаточно и встает вопрос о целесообразности включения котельной и использования природного газа для производства пара.

Старый порядок планирования продажДля учета стоимости запасов на предприятии использовался метод средневзвешенной стоимости. Предыдущее руководство неоднократно пыталось анализировать эту ситуацию, но четкая взаимосвязь между объемами производства ЭА и прибылью не была выявлена, и использовался следующий алгоритм.

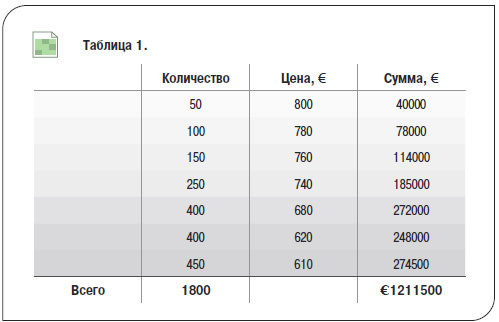

Полученная плановая переменная себестоимость сравнивалась с минимальными ценами запланированных продаж. Объемы продаж при необходимости корректировались. Рассчитывалась полная себестоимость запланированных продаж и определялась плановая прибыль. При этом себестоимость пара, используемого для производства ЭА, рассчитывалась по методу средневзвешенной стоимости. Например. Себестоимость продукции за прошлый месяц равна 600 €/т при объеме производства 1,8 тыс. т. Запланированные продажи представлены в следующей таблице 1. Переменные затраты на производство запланированных к продаже 1,8 т составят €1,08 млн. И соответственно маржинальная прибыль составит €131,5 тыс.

Коммерческий директор исходит из того, что каждая продажа продукции по цене выше, чем переменная себестоимость, увеличивает прибыль. Для расчетов имеется только одна себестоимость данного вида продукции, корректно рассчитанная допустимым способом (по методу средневзвешенной стоимости). На первый взгляд, логика такого планирования выглядит безупречно — минимальная цена продажи выше, чем переменная себестоимость продукции. Знакомая картина, не правда ли? Но себестоимость запасов — это сумма расходов на получение конкретного вида запасов. На самом деле у нас присутствует два вида пара — пар от производства ДУ и пар от котельной (на природном газе). Себестоимость этих видов пара отличается более чем в 25 раз (!). Поэтому у нас есть две партии готовой продукции с различной себестоимостью — ЭА из дешевого пара (без использования природного газа) и ЭА из дорогого пара (с использованием природного газа). Мы можем произвести ограниченное количество ЭА из дешевого пара (это количество ограничено количеством пара от производства ДУ. Производство ДУ, как уже упоминалось, работает на полную мощность и дешевого пара больше получить мы не можем). И можем произвести еще некоторое количество ЭА из дорогого пара.

Курс на максимизацию прибылиЯ изменил порядок планирования производства и продаж ЭА, после чего и начал использоваться следующий алгоритм.

Правило 1.Алгоритм максимизации прибыли: по максимальным ценам продаются дешевые партии товара. Затем продаются более дорогие, — если цена продажи превышает их себестоимость. Например. За месяц предприятие может произвести 1,8 тыс. т ЭА. При этом пара от производства ДУ (дешевый пар) хватит для производства 900 т ЭА. А для производства еще 900 т ЭА придется использовать пар от котельной на природном газе (дорогой пар).

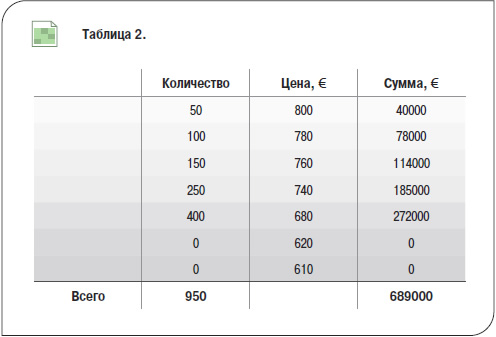

В соответствии с новым алгоритмом план продаж будет иметь следующий вид в таблице 2.

Исходные данные — предложения от покупателей. Продаем (планируем к продаже) весь дешевый ЭА по максимально возможным ценам. Затем планируем к продаже еще 50 т по цене 680 €/т, поскольку эта цена выше, чем себестоимость ЭА из дорогого пара (650 €/т). От заключения сделок по остальным предложениям отказываемся, так как для их осуществления потребуется увеличить объем производства с использованием дорогого пара, и затраты на единицу дополнительно произведенной продукции будут выше, чем предложенная за нее цена. Переменные затраты на производство запланированных к продаже 950 т составят €527,5 тыс. (900 т х €550 + 50 т х €650), а маржинальная прибыль составит €161,5 тыс. То есть при данных условиях производство и продажа меньшего количества продукции в соответствии с новым алгоритмом принесет предприятию €30 тыс. дополнительной прибыли (€161500 — €131500). Переменная себестоимость ЭА, произведенного с использованием дорогого пара, превышает минимальные цены продаж по имеющимся контрактам, поэтому производство ЭА из дорогого пара и продажа его по таким контрактам уменьшает прибыль предприятия, заработанную продажами по более высоким ценам. Использование предложенного мной алгоритма в финансовой модели подтвердило его корректность и показало увеличение прибыли до €50 тыс. в месяц по сравнению с показателями, запланированными с использованием старого алгоритма. Таким образом, описанное изменение порядка планирования производства и продаж только одного продукта принесло предприятию около €0,5 млн. в год.

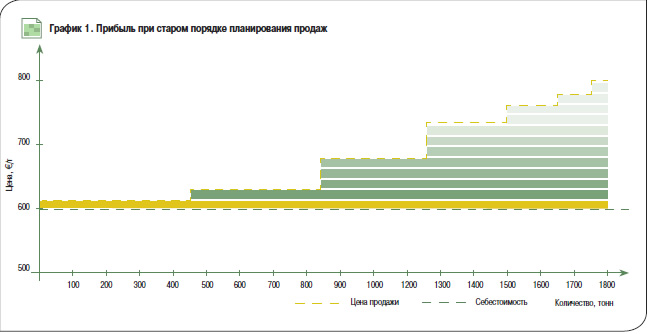

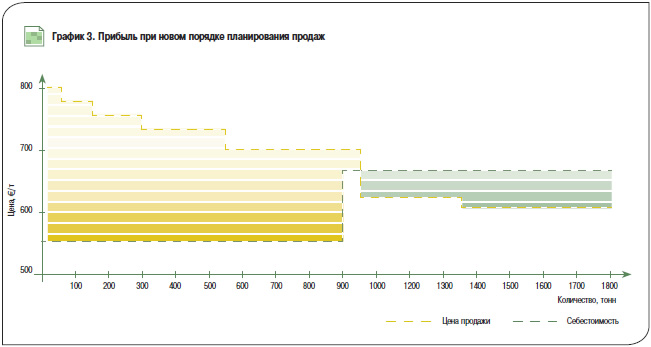

В первый же месяц применения данного алгоритма предприятие получило дополнительную прибыль в размере более €40 тыс. при меньшем объеме продаж по сравнению с запланированным в соответствии со старым порядком. Эту ситуацию можно представить графически (график 1).

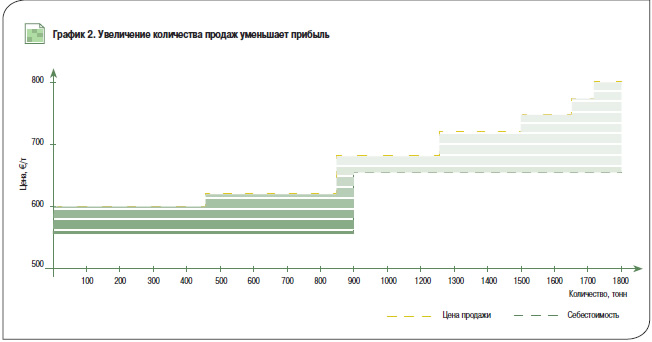

На этом графике себестоимость определена с использованием метода средневзвешенной стоимости. Разница между ценой продажи и себестоимостью, умноженная на количество (то есть заштрихованная площадь между линиями продаж и себестоимости) — это прибыль. Разделив в учете себестоимость продукции, произведенной из разного по цене сырья (пара), получим график 2.

Линия продаж находится выше линии себестоимости, то есть все продажи осуществляются по цене большей, чем себестоимость. Соответственно, чем больше мы продаем, тем больше прибыль. С точки зрения бухгалтерии вроде бы все правильно. Но проблема в том, что увеличение количества продаж возможно только по ценам, которые ниже, чем переменная себестоимость каждой дополнительно произведенной тонны продукции, поэтому в данном случае увеличение количества продаж уменьшает прибыль. От перестановки мест слагаемых сумма не меняется. На графике меняем местами продажи по максимальным и минимальным ценам (в соответствии с правилом 1) и получаем следующую картину (график 3).

Здесь четко видно, что все продажи по цене, ниже 650 €/т, являются убыточными. Если их отбросить, то получим максимальную прибыль (заштрихованная и выделенная цветом область). Исходя из вышеизложенного, можно сделать следующий вывод.

Правило 2.Если для производства одного вида продукции используются различные по цене партии сырья, то для максимизации прибыли необходимо разделить в учете переменную себестоимость продукции при использовании дешевого и дорогого сырья и сравнить себестоимость продукции из дорогого сырья с ценами продажи. Если переменная себестоимость продукции из дорогого сырья выше, чем минимальные цены продажи продукции, то такие продажи уменьшают прибыль. Такой анализ необходимо проводить независимо от того, какой метод оценки запасов (FIFO или средневзвешенная стоимость) используется.

Как видно, механическое использование правильных (допустимых) методик не гарантирует получение правильных (оптимальных) результатов. Необходимо понимание путей формирования добавленной стоимости на предприятии и творческий подход. Об авторе:

|

Может показаться, что если в учете частично распределить стоимость дополнительного (дорогого) пара на себестоимость другого продукта (КФС), где его влияние на прибыль незначительно, то можно произвести и продать большее количество ЭА с прибылью. С точки зрения бухгалтерского учета такой порядок будет правильным. Но за счет использования дополнительного (дорогого) пара мы увеличим выпуск только ЭА. Поэтому для принятия решения о дополнительном объеме его производства отнесение дополнительных затрат, связанных с таким производством, на себестоимость другого продукта будет некорректным. Это перераспределение дополнительных затрат просто переносит убыток от продажи одного продукта (ЭА) на увеличение себестоимости другого (КФС). И прибыльная с точки зрения бухучета продажа большего количества продукции (ЭА) на самом деле уменьшает общую прибыль предприятия. Иными словами, если рассматривать предприятие в целом, то приростные издержки будут больше, чем приростные доходы.

Может показаться, что если в учете частично распределить стоимость дополнительного (дорогого) пара на себестоимость другого продукта (КФС), где его влияние на прибыль незначительно, то можно произвести и продать большее количество ЭА с прибылью. С точки зрения бухгалтерского учета такой порядок будет правильным. Но за счет использования дополнительного (дорогого) пара мы увеличим выпуск только ЭА. Поэтому для принятия решения о дополнительном объеме его производства отнесение дополнительных затрат, связанных с таким производством, на себестоимость другого продукта будет некорректным. Это перераспределение дополнительных затрат просто переносит убыток от продажи одного продукта (ЭА) на увеличение себестоимости другого (КФС). И прибыльная с точки зрения бухучета продажа большего количества продукции (ЭА) на самом деле уменьшает общую прибыль предприятия. Иными словами, если рассматривать предприятие в целом, то приростные издержки будут больше, чем приростные доходы.

- Роль технологій в еволюції фінансового відомства

- Більш ефективний спосіб управління витратами

- Как BI-система упрощает жизнь финансового директора

- MES системы: оперативный функционально-стоимостной анализ производства

- Тотальное управление деньгами

| Отзывы |

| del, l.deputat@yandex.ru Ситуация как бы ни была абсолютно очевидна, присутствует на многих компаниях. Зачастую речь не идет о простой халатности либо недосмотру руководства компании. Здесь имеют место много факторов и все зависит от конкретной ситуации, но ситуации, когда у руководства компании, при планировании продаж, возникает вопрос - "Разве лучше не продавать, мы не можем себе такого позволить" - в принципе бывают. Причин для этого много. 2011-10-10 17:20:33 Ответить Володимир, v.getmansky@garant-auto.com.ua В статті розписаний добре відомий ефект операційного важелю в розрізі поняття граничних (змінних) витрат.Підприємство максимізує прибуток доти доки граничний дохід (MR) є вищим за граничні витрати (MC) - висновок мікроекономічної точки рівноваги. 2012-03-02 12:09:09 Ответить |

|

МЕТОДОЛОГИЯ: Стратегия, Маркетинг, Изменения, Финансы, Персонал, Качество, ИТ АКТУАЛЬНО: Новости, События, Тренды, Инсайты, Интервью, Бизнес-обучение, Рецензии, Консалтинг СЕРВИСЫ: Бизнес-книги, Работа, Форумы, Глоссарий, Цитаты, Рейтинги, Статьи партнеров ПРОЕКТЫ: Блог, Видео, Визия, Визионеры, Бизнес-проза, Бизнес-юмор Copyright © 2001-2025, Management.com.ua |