|

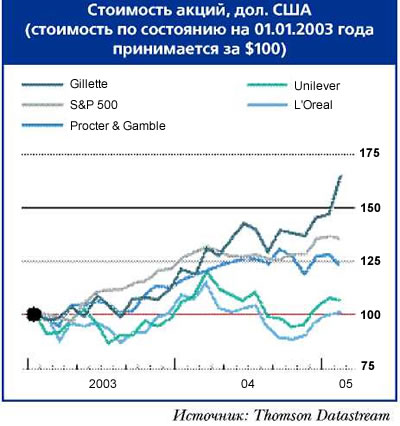

За последние 20 лет Procter & Gamble — самая совершенная в мире маркетинговая машина — вывела на рынок много прекрасных брендов. Это Vicks, Oil of Olay, Pantene, Cover Girl, Noxzema, Clarion, Old Spice, Max Factor, Giorgio, Baby Fresh, Tampax, Iams, Spinbrush, Clairol, Wella и Glide. Но на самом деле P&G купила все эти 16 брендов и перезапустила их как собственные. Одним из последних приобретений стал Gillette — производитель бритвенных принадлежностей, кремов для бритья, батареек и зубных щеток. В результате слияния, которое гуру маркетинга назвали «уникальной возможностью» и «чудо-сделкой», будет создана крупнейшая в мире компания в своей отрасли: объем ее продаж превысит $60 млрд. в год, а объединенный штат сотрудников составит более 140 тыс. человек. Покупке Gillette предшествовали еще два крупных приобретения P&G: в 2001 году за $5 млрд. был куплен производитель красок для волос Clairol, а два года спустя — немецкая Wella (табл.).

Создать или купить?

Возникает вполне логичный вопрос: почему, обладая такими маркетинговыми талантами и финансовыми ресурсами, P&G покупает бренды, а не создает собственные? Следует отметить, что аналогичной стратегии придерживаются большинство крупных компаний. Сейчас сектор производителей потребительских товаров оказался зажатым между сокращением продаж, ростом затрат и уменьшением возможностей ценового манипулирования. Цена на сырьевые ресурсы в последнее время резко возросла, в результате чего увеличились затраты компаний на пищевые, химические продукты, упаковку и энергоносители. Если раньше производители могли перенести часть расходов, а то и полностью их компенсировать за счет потребителя, то сейчас такой возможности у них нет. Развитие розничных сетей, Wal-Mart, Carrefour и Costco (их стратегия строится на том, чтобы экономия, полученная у поставщиков, была ощутима и рядовыми покупателями), существенно уменьшило маневренность игроков сектора в сфере ценовой конкуренции. Под влиянием всего этого темпы роста крупнейших брендов замедляются до уровня «естественного» роста — показателя прироста населения плюс инфляционная составляющая.

|

"Старые" бренды, темпы роста которых относительно ниже, для производителей потребительских товаров не являются источником ускорения роста.

|

К тому же розничные сети начали выводить на рынок свои более дешевые бренды, вытесняя дорогостоящую продукцию именитых компаний. Так, сегодня в Англии 45% общего оборота розницы приходится именно на собственные бренды, в Германии этот показатель составил 33%. Набрав в весе, розничные сети повысили для внешних поставщиков потребительских товаров торговые издержки — деньги, которые те платят за продвижение их продукции в сети, ее демонстрацию и размещение в местах основного скопления покупателей. По некоторым оценкам, около 17% суммы продаж потребительских товаров в отрасли уходит именно на эти торговые издержки.

Следует также принять во внимание сложную ситуацию в сфере рекламы, маркетинга и дистрибуции известных потребительских товаров. Компания P&G является крупнейшим рекламодателем в мире — в прошлом году рекламный бюджет составил около $3 млрд. Если лет десять назад 90% общих расходов на рекламу приходилось на телевидение, то сейчас по некоторым категориям на телерекламу отведено только четверть общих расходов. Аудитория традиционных средств массовой информации становится все более раздробленной, что усложняет и увеличивает стоимость донесения «месседжа» до потребителя.

В последнее время все больше компаний сектора находят более эффективной формой продвижения товара так называемые BTL-акции.

Найти источник роста

«Старые» бренды, темпы роста которых относительно ниже, для производителей потребительских товаров не являются источником ускорения роста. Эти бренды уже настолько зафиксированы в сознании покупателей, что продают себя сами — их покупают не задумываясь. С одной стороны, они являются стабильным источником прибыли, а с другой — отнимают ценное время менеджеров и маркетологов при низком потенциале роста. В P&G отказались от Punica и Sunny Delight (соки), Jif (ореховое масло) и Crisco (разрыхлитель). Также были проданы BIZ, Milton, Sanso, Rei и Oxydol.

|

У P&G множество филиалов, и продукция компании продается в более чем 140 странах. Процесс глобализации подтолкнул компанию к созданию транснациональной сети из 17 научно-исследовательских институтов, расположенных в США, Европе, Японии и Латинской Америке. |

Влияние всех этих приобретений и продаж неоднозначно. Теперь акцент в портфеле брендов P&G смещен в сторону косметической продукции и продукции по уходу за волосами, то есть сектор, который компания считает более перспективным с точки зрения роста. Благодаря реинвестициям доходов от продаж в сильнейшие бренды компании P&G смогла увеличить финансирование ограниченного числа ведущих «супербрендов», доля которых в общих продажах с каждым годом увеличивается. Если в 2000 году у P&G было десять брендов, и объемы их продаж превышали $1 млрд. в год, то к 2004 году — 16. Вместе они принесли компании $30 млрд. дохода при общем показателе продаж в $51,4 млрд. После приобретения Gillette список супербрендов увеличился еще на пять.

Очевидно, P&G рассчитывает на то, что увеличение числа супербрендов поможет ей справиться с тяжелой ситуацией, сложившейся в отрасли. Конкуренция за внимание потребителя сейчас очень жесткая. По данным TNS Media Intelligence, каждый день к двухмиллионной армии уже существующих брендов добавляется еще 400-700 новых (начиная с крема для лица и заканчивая новой моделью автомобиля). А японские эксперты рекламного дела отмечают, что ежегодно на рынке появляются тысячи новых напитков, большинство из которых практически сразу же умирают в жесткой борьбе за место на полках в компактных японских магазинах.

Наличие супербрендов в портфеле P&G увеличит расходы на исследования и разработки в наиболее перспективных направлениях. Как и Gillette, P&G гордится своей способностью вносить дополнительные инновации в уже зрелые продукты и затем убеждать потребителей истратить на них больше денег. За время существования безопасной бритвы Gillette в ней появилось больше лезвий, смазывающая полоска-индикатор, high-tech-держатель. А есть еще очень дорогая модель бритвы на батарейках на основе технологии «микроимпульсов». Также P&G превратила обычную швабру в систему для уборки «все-в-одном» — пульверизатор, емкость для чистящего средства и три слоя супервпитывающих чистящих волокон. Компании совместными усилиями намерены трансформировать пока еще обычные бытовые товары в технологические чудеса. Согласно проведенному исследованию, потребитель тратит всего несколько секунд на обдумывание каждой покупки и скорее всего не знает стоимости большей части товаров. Поэтому технологическая стратегия P&G и Gillette может оказаться вполне прибыльным направлением.

Бесспорным преимуществом слияния компаний является доступ Gillette к более развитым каналам дистрибуции P&G в развивающихся странах, где потенциальный темп роста продукции отрасли существенно выше, чем в Америке, Европе или Японии. Пожалуй, критическим фактором успеха слияния компаний будет Китай — на данный момент наиболее динамичный рынок потребительских товаров в мире. К тому же большой опыт P&G будет способствовать продвижению менее известных брендов Gillette.

Вместе мы сила!

В Европе слияние P&G и Gillette может спровоцировать ряд поглощений брендов-конкурентов. На европейских производителей потребительских товаров уже «давят» укрепление евро и рост цен на сырьевые ресурсы. Как и в Америке, дает о себе знать ужесточение конкуренции со стороны собственных брендов супермаркетов.

Такие крупнейшие европейские игроки, как Unilever и L'Oreal, выглядят не такими уж гигантами.

Unilever, англо-нидерландская компания, является крупнейшим производителем потребительских товаров в Европе. В феврале 2000 года компания объявила план повышения эффективности, благодаря которому удалось сократить расходы на 4 млрд. EURO. Был также уменьшен портфель брендов с 1600 до 400. Однако достигнуть целевых показателей продаж и прибыли все же не удалось. В прошлом году продажи компании сократились на 3,85%, в то время как чистая прибыль — на 16%. Некоторые бренды Unilever известны во всем мире — серия продукции по уходу за кожей Dove, порошок Surf и самый продаваемый в мире майонез Hellmann's. Компания также лидирует на рынке продуктов личной гигиены.

Компания P&G — крупнейший конкурент Unilever на рынке продукции для личной гигиены, на которые приходится половина бизнеса Unilever. В свою очередь Gillette конкурирует с Unilever как производитель зубной пасты, деодорантов и туалетных вод. Объединив усилия, P&G и Gillette повышают свои шансы на отвоевание позиций Unilever.

|

Бесспорным преимуществом слияния компаний является доступ Gillette к более развитым каналам дистрибуции P&G в развивающихся странах, где потенциальный темп роста продукции отрасли существенно выше, чем в Америке, Европе или Японии.

|

Как показывает история, конкуренты приспосабливаются к новой среде на рынке очень быстро. Но сначала нужно определить, какое значение имеет размер компании. Пока нельзя с уверенностью сказать, что компании, сфокусированные на нескольких основных брендах, в итоге проиграют гигантам в смежных категориях. Сторонники расширения продуктового портфеля утверждают, что крупная компания может за счет эффекта масштаба снизить расходы, а сэкономленные деньги использовать на увеличение инвестиций в рекламу и инновации. Однако следует учитывать, что существует риск антиэкономии на масштабе. Компании-гиганты менее маневренны, а их расходы имеют тенденцию к резкому увеличению. В частности, завершение сделок слияния может длиться очень долго. До сих пор P&G еще не решила все вопросы с Wella, и понадобится еще много времени, чтобы завершить процесс интеграции Gillette. Как бы там ни было, на данный момент наличие сильного бренда более важно, чем размер компании.

Действительно, некоторые наиболее успешные компании — производители потребительских товаров за последние десять лет стремились стать лидером только в нескольких продуктовых категориях, полагаясь на фокус, а не на масштаб. Компания L'Oreal, к примеру, продала свой фармацевтический бизнес, чтобы акцентировать внимание на продуктах по уходу за кожей и волосами. В пищевой промышленности Danone занимается только производством воды, бисквитов и йогуртов, однако является мировым лидером по всем трем категориям. Что касается последней сделки P&G, то бизнес компании не только расширился, но и стал более зависимым от относительно меньшего портфеля более сильных брендов. Удастся ли новой объединившейся компании реализовать свои цели, еще неизвестно.

|

|