|

Компании, предлагающие высококачественные товары и услуги по низким ценам, уверенно завоевывают сердца — и кошельки — людей. Сейчас в Европе и США более половины жителей раз в неделю делают покупки в крупных магазинах, таких как Wal-Mart и Target, хотя еще в 1996 г. ими пользовались лишь 25% потребителей. Эти и другие компании, назовем их «рационализаторами» (в их число входят немецкий ритейлор Aldi, британская сеть супермаркетов ASDA, производитель компьютеров Dell, E*Trade Financial, предоставляющая финансовые услуги через интернет, а также авиакомпании-дискаунтеры, такие как JetBlue Airways, Ryanair, Southwest Airlines), кардинально меняют привычки людей любого возраста и достатка в том, что касается приобретения продуктов питания, одежды, авиабилетов, финансовых услуг, компьютеров и т.д.

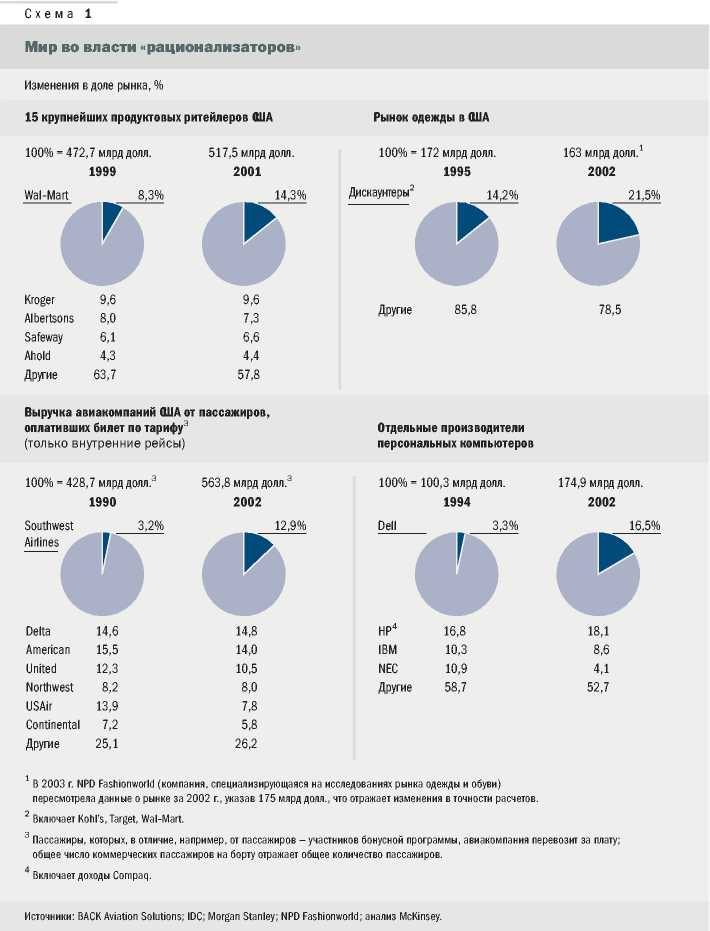

«Рационализаторы» захватывают все новые рыночные плацдармы, и это, конечно же, вызывает тревогу у конкурентов, товары и услуги которых стоят дороже (см. схему 1). После многих лет практически безраздельного господства на рынке многие традиционные компании оказались в невыгодном положении: былого преимущества в качестве, которым когда-то они отличались от «дешевых» соперников, уже нет, зато остались более высокие цены. Новая тенденция — продавать качественные товары по низким ценам — зародилась в 1970-х и 1980-х годах. Именно тогда японские производители автомобилей и бытовой электроники стали успешно торговать своей более дешевой и менее качественной, чем у конкурентов, продукцией и уже потом постепенно превзошли их по качеству, сохранив низкие цены. В наши дни «рационализаторы» уже не ограничиваются ценовой конкуренцией, они хотят добиться превосходства в качестве и удобстве, причем список отраслей, в которых они действуют, постоянно растет. Поэтому опасения традиционных компаний кажутся вполне обоснованными.

У «рационализаторов» по-прежнему немало возможностей расширить свое присутствие не только в освоенных, но и в новых отраслях[1]. С какой скоростью и с каким размахом это будет происходить, зависит от сектора и рыночных условий, но руководителям компаний всех отраслей нужно быть готовыми к вторжению «рационализаторов». Учитывая влияние, которое они оказывают на национальную экономику, политикам и экономистам также следует держать их в поле зрения[2].

Чтобы не отступать перед напором «рационализаторов», традиционным компаниям нужно по-новому взглянуть на давно известные факторы успеха: это управление издержками, поиск способов выделиться на фоне конкурентов и эффективная ценовая политика. Важно наполнить новым содержанием эти непреходящие стратегии, а затем безупречно их воплотить. К примеру, необходимость выделиться из общей массы нельзя понимать как абстрактную цель возвыситься над конкурентами — сегодня речь идет об умении найти возможности, не замеченные «рационализаторами». Действенная ценовая политика предполагает тщательный контроль за ценообразованием по каждой товарной позиции, чтобы, соблюдая интересы бизнеса, рассеять веру потребителей в то, что у «рационализаторов» они всегда найдут товары по более низкой цене. Как обычно, победители определятся на «поле битвы» — в торговых залах. Во многом исход борьбы будет зависеть и от того, как будет налажено обслуживание потребителей. Традиционные компании без боя не должны отдать соперникам ни пяди.

Конкурентное преимущество «рационализаторов»

Растущую мощь «рационализаторов», действующих на потребительских рынках, можно объяснить двумя причинами. Первая — огромное преимущество в издержках, обусловленное спецификой конкретной отрасли и постоянным стремлением к совершенствованию практической деятельности. К примеру, две авиакомпании — американская Southwest и европейская Ryanair удерживают низкие цены на свои услуги потому, что пользуются более дешевыми аэропортами, их самолеты больше времени находятся в воздухе, у них не растут затраты на оплату труда, они продают билеты через интернет и свели к минимуму набор услуг, предлагаемых пассажирам на борту. У Wal-Mart прекрасно отлаженные системы дистрибуции и закупок, прочные отношения с поставщиками и в результате более высокая, чем у конкурентов, производительность. Dell конкурентоспособна в ценовом отношении благодаря очень эффективной организации производственной цепочки и низким производственным издержкам. Дисконтные брокерские компании, такие как E*Trade, предоставляют лишь определенный набор услуг, умело используют возможности информационных технологий и сохраняют низкие затраты на оплату труда. На создание всех этих преимуществ обычно уходят годы, а копировать их очень трудно, поэтому компаниям, не имеющим этих преимуществ, все труднее конкурировать с «рационализаторами» в ценовом отношении.

Вторая причина успеха «рационализаторов» связана с тем, что потребители сегодня иначе оценивают качество их товаров и услуг. Хотя потребителям по-прежнему приходится идти на некоторые жертвы (к примеру, пассажиры Southwest не могут бронировать билеты заранее), разрыв, реальный и воображаемый, между «рационализаторами» и традиционными компаниями сократился, если говорить о качестве сервиса и удобстве для потребителей.

Посмотрим, что происходит в торговле продуктами питания и персональными компьютерами. Как показало исследование McKinsey, многие американские потребители придерживаются мнения, что Wal-Mart предлагает «свежие и вполне качественные продукты», а также «хорошие товары под собственным брэндом», и именно из-за этих двух факторов, позиции сети по которым раньше сложно было назвать сильными, предпочитают ходить в магазины Wal-Mart. Более того, предпочтение характерно для представителей всех потребительских сегментов, даже для покупателей, которые в своем выборе руководствуются качеством, а не ценой (см. схему 2). Та же картина и на рынке персональных компьютеров: сегодня более 80% продаж Dell, лидера рынка, приходится на правительственные и образовательные учреждения и крупные корпорации.

«Рационализаторы» привлекают толпы покупателей низкими ценами и вполне приемлемым качеством — это предложение оказалось беспроигрышным. Большее количество покупателей часто означает более высокую, если не сказать беспрецедентную, производительность (см. схему 3)[3]. Зарабатывая сверхприбыль, многие «рационализаторы» еще больше сбавляют цены и повышают качество. Конкурентам, которые не могут тягаться с ними в производительности, остается лишь снижать стандарты качества своих товаров или услуг, иначе разрыв в цене будет становиться все больше, а это лишь усилит положение «рационализаторов».

Вот как работает этот механизм в розничной торговле. Компания Wal-Mart, лидирующая на рынке розничной торговли продуктами питания в США, привлекает низкими ценами потребителей с гораздо больших территорий, чем ее традиционные конкуренты. Существенный наплыв покупателей, особенно тех, которые предпочитают закупать все необходимое на неделю вперед в одном месте и потому сразу приобретают много товаров, в свою очередь способствует повышению производительности. (Вопреки распространенному мнению, у Wal-Mart гораздо ниже издержки, чем у традиционных компаний, и не только потому, что она использует дешевую рабочую силу, — этим лишь отчасти можно объяснить преимущества в уровне издержек: доля этого фактора — 30%; кроме того, нужно учитывать, что многие магазины компании находятся в сельских районах, где уровень доходов жителей невысок. Все дело в большей производительности, которой способствуют привлекательные цены, ассортимент и операционная модель.)

Превосходные экономические показатели магазинов Wal-Mart позволяют компании снижать цены и нанимать больше сотрудников для работы в торговых залах[4]. Примерно по такой же схеме начинают работать другие компании. В США успешно торгует одеждой Kohl’s, в Европе лидируют в борьбе за низкие цены Aldi, ASDA (теперь принадлежит Wal-Mart) и Lidl. То же самое происходит и в других отраслях. Southwest и Ryanair по стоимости пассажирокилометра имеют как минимум 30-процентное преимущество над своими традиционными конкурентами. В результате они предлагают пассажирам билеты по минимальным ценам, поэтому у них больше, чем в среднем по отрасли, постоянных клиентов и, соответственно, выше прибыльность. В свою очередь, рост прибыльности позволяет и дальше снижать цены и увеличивать количество маршрутов, а значит, поток пассажиров еще больше расширяется[5]. На рынке персональных компьютеров Dell благодаря высокой эффективности цепочки поставок может жестко бороться с конкурентами, зарабатывать немалую прибыль и инвестировать в усовершенствование взаимодействия с клиентами. (Dell постоянно подчеркивает, что неустанно заботится о повышении профессионализма своей и без того вполне квалифицированной службы продаж, чтобы она максимально полно удовлетворяла запросы клиентов.) В сфере финансовых услуг компании вроде E*Trade снижают размер комиссий, поэтому у них увеличивается приток клиентов и, следовательно, эффективность продаж.

Подобная «формула процветания» — больше потребителей, выше производительность, больше возможностей для развития — позволяет «рационализаторам» выходить на новые рынки. Два примера такого рода — выход Wal-Mart на рынок подержанных автомобилей и финансовых услуг или расширение ассортимента Dell. Последняя с 1997 г. втрое увеличила свою долю на американском рынке недорогих серверов (сегодня контролирует более 30%) и вышла в лидеры, обогнав Gateway, HP и IBM. Совсем недавно Dell начала успешно производить карманные компьютеры, вместе с Lexmark — принтеры, а с EMC — системы хранения данных. Кроме того, она наращивает производство бытовой электроники, например телевизоров с плоским экраном.

Как далеко это зайдет

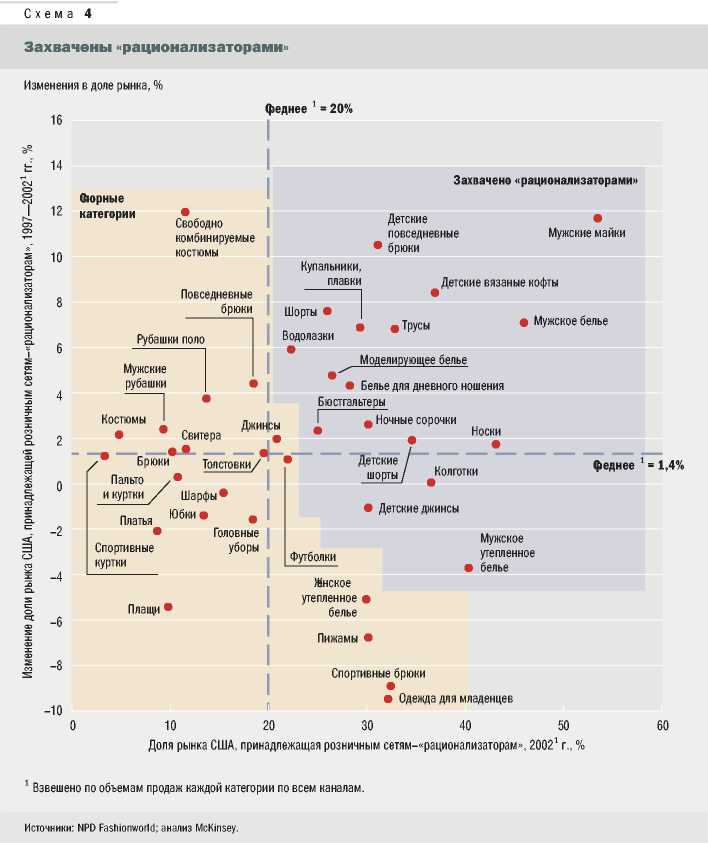

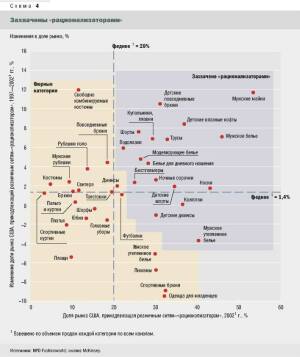

Появление «рационализаторов» на всех рынках и во всех регионах ставит в новые условия компании из самых разных отраслей. И если компании, предлагающие товары и услуги по низким ценам, пока не захватили вашу отрасль, это не значит, что они не сделают этого в ближайшем будущем. Если «рационализаторы» уже действуют на вашем рынке, то насколько это опасно для вашего бизнеса? Так, потребители предпочитают покупать уже почти половину из основных категорий одежды, например нижнее белье и чулочно-носочные изделия, в дискаунтерах вроде Kohl’s, Target и Wal-Mart (см. схему 4). Удастся ли им одержать победу и в других категориях повседневной одежды? Что произойдет, если подтвердятся прогнозы аналитиков и Ryanair, easyJet и подобные им недорогие европейские авиаперевозчики увеличат свою долю в три раза и к 2010 г. будут контролировать 20% рынка авиаперевозок? Ответы традиционных компаний на эти непростые вопросы будут зависеть от многих факторов: ресурсов, информации, позиции регулирующих органов, потребителей. Любой из этих факторов может помешать «рационализаторам» проникнуть на новые рынки или сдержать их наступление в тех отраслях, где они уже соперничают с традиционными компаниями. Впрочем, подобные препятствия иногда удается обойти.

Рассмотрим первый сдерживающий фактор — ресурсы: недвижимость, природные ресурсы, а также люди и другие активы, необходимые для ведения бизнеса. Крупные розничные магазины могут появиться на рынке, только если для них есть подходящие объекты недвижимости и если против соседства с ними не будут возражать местные жители. Точно так же авиакомпаниям необходимы терминалы, а стоят они в большинстве аэропортов дорого. Ловкие «рационализаторы» находят способы обойти эти преграды; та же Wal-Mart, например, появляется в густозаселенных районах, открывая там небольшие продуктовые магазины; Southwest и Ryanair летают из небольших, не слишком загруженных аэропортов. Недорогая рабочая сила — тоже очень важный ресурс, поэтому не удивительно, что в Wal-Mart нет профсоюза и что по мере роста у компании часто возникали проблемы в сфере трудовых отношений.

Недостаток информации также может сдерживать рост «рационализаторов», ведь в этом случае им сложно рассказать потребителям о преимуществах своего предложения. К примеру, вряд ли многие решатся приобрести дом или участок, не побывав там и не увидев все своими глазами, и это обстоятельство значительно ограничивает возможности «рационализаторов», предлагающих недвижимость через интернет. Но в то же время обилие информации в сети оказалось выгодным для компаний, занимающихся ипотечным кредитованием и автострахованием: на этих рынках устойчивые позиции занимают Ditech.com (жилищное кредитование) и GEICO (автострахование). В таких отраслях вслед за снижением информационных барьеров увеличивается число компаний, торгующих по низким ценам.

Препятствием для «рационализаторов» могут стать и законодательно-правовые нормы, если они усложняют создание и продвижение новых товаров или услуг. К примеру, есть законы, ограничивающие появление новых игроков в торговле автомобилями и спиртным. Еврокомиссия расследовала соглашения, заключенные Ryanair с рядом государственных аэропортов: авиакомпанию обвиняли в том, что она нарушила европейские законы о государственном субсидировании. Немало требований предъявляется к компаниям, работающим в таких областях, как биотехнологии, производство лекарственных препаратов и медицинского оборудования. Их продукция должна получать одобрение соответствующих государственных учреждений, на что уходит время. Кроме того, для успеха их работы необходимы штат высококвалифицированных и хорошо оплачиваемых сотрудников и большой бюджет на научные исследования, а этого обычно у «рационализаторов» нет. Однако, когда исчезают ограничения, например заканчивается патент на лекарство, перед компаниями, торгующими по низким ценам, открывается широкий путь: они могут наладить выпуск лекарств-дженериков. Тот факт, что правительства нескольких американских штатов и некоторые муниципалитеты предоставляли своим сотрудникам возможность приобрести более дешевые лекарства из Канады, говорит о том, что рынок находит способы противостоять некоторым ограничениям. Иными словами, глубоко заблуждаются компании, которые надеются, что регулирующие органы защитят их рынки от вторжения «рационализаторов».

Наконец, не будем забывать, что дальнейшая судьба «рационализаторов» во многом зависит и от отношения потребителей к их товарам и услугам, ведь поездки в магазины Wal-Mart отнимают время, а на дешевых билетах Southwest не указываются номера кресел. По мнению аналитиков, среди авиапассажиров всегда будет немало тех, кто предпочтет более удобный аэропорт во Франкфурте-на-Майне терминалу Ryanair, который хотя и называется Франкфурт-Хан, но находится в ста с лишним километрах от Франкфурта[6]. Хотя благополучие «рационализаторов» по-прежнему будет зависеть от того, захотят ли потребители закрыть глаза на минусы их предложений и оценить плюсы, уже очевидно, что эти компании продемонстрировали свою замечательную способность завоевывать расположение потребителей. Например, стратегию «экономной роскоши» Target оценили покупатели из городов и пригородов независимо от уровня доходов. По мере того как молодые люди, с детства привыкшие к «рационализаторам», будут превращаться в наиболее активных потребителей, отдельные недостатки этих компаний уже не будут казаться важными. Судя по результатам проведенного McKinsey исследования рынка продуктов питания в Далласе, у «рационализаторов» больше приверженцев среди молодежи до 35 лет, чем среди потребителей старше 35: 21% против 17%.

Как усиление «рационализаторов» отразится на конкуренции

По мере того как «рационализаторы» осваиваются в разных отраслях и экономике в целом, меняется природа конкуренции. Скажем, потребители уже по-иному воспринимают соотношение цены и качества, ведь дешевый больше не означает плохой. Кроме того, рост и успехи «рационализаторов» провоцируют конкурентов к ответным действиям (см. схему 5). Так, традиционные компании стремятся выделиться на фоне остальных и для этого экспериментируют с новыми товарами и услугами, работают в новых форматах. Кроме того, они уделяют особое внимание усовершенствованию своей деятельности, прежде всего в сферах, от которых зависит итог конкуренции с «рационализаторами», а это управление восприятием цена-качество и снижение издержек.

Поскольку конкурентная борьба становится все больше «завязанной» на дифференциацию на фоне конкурентов и совершенствование деятельности, руководители должны нацелить свои организации на постоянное экспериментирование и инновации, глубокое понимание нужд потребителей, грамотное ценообразование и продвижение товаров и услуг, а также на повышение эффективности деятельности на уровне взаимодействия с потребителем. Самой трудной задачей будет выявить слабые места компании и быстро развить недостающие навыки. Руководителям высшего звена, возглавляющим преобразования, следует творчески подходить к партнерским отношениям и альянсам, которые могут стать источником новых знаний и навыков для компании.

Отличия от конкурентов

Чтобы противостоять «рационализаторам», традиционные компании должны сконцентрироваться на тех областях, в которых конкуренты оставили им пространство для маневра. Например, вместо того чтобы конкурировать с Wal-Mart и подобными компаниями в ценах, Walgreens подчеркивает, что всегда заботится об удобстве для своих покупателей. Сеть росла очень быстро, тем не менее ни разу не отступилась от провозглашенного принципа, и все ее магазины расположены только на перекрестках с удобной парковкой. Более того, Walgreens так оборудовала торговые залы, чтобы покупатели находились в них как можно меньше: прилавки с основными категориями товаров, например полуфабрикатами, разместились ближе к выходу. Любое лекарство можно предварительно заказать по телефону или через интернет в одном магазине Walgreens, а получить в другом. Также компания установила специальные прилавки-окна, чтобы автомобилисты могли забрать заказ, не выходя из машины. Благодаря этим новшествам доходы Walgreens удвоились с 15 млрд долл. в 1998 г. до 32 млрд в 2002 г.

Пытаясь найти способ выделиться на фоне конкурентов, компании действуют методом проб и ошибок. А это значит, что по мере борьбы за рынки, на которых появились «рационализаторы», конкуренты будут активно экспериментировать с категориями и форматами. Иногда эти эксперименты будут фактически сводиться к созданию новой версии уже существующего бизнеса. Тому есть немало примеров: это и принадлежащая Delta авиакомпания Song с низкими ценами на билеты, и Total Merrill, дочка Merrill Lynch, которая предлагает весь спектр услуг материнской компании (в том числе инвестиционные продукты, ипотечные кредиты, предоставление займов, страховые услуги, доверительное управление имуществом, продукты пенсионного обеспечения и услуги для малого бизнеса и т.д.) и потому недосягаема для «рационализаторов». Порой эксперимент состоит в том, что компания пытается распространить свое влияние на новые отрасли. Например, компания Tesco, заслужившая репутацию на розничном рынке Великобритании, решила воспользоваться ею для выхода на рынок страхования, сервиса, телекоммуникаций, путешествий, энергетики и коммунальных услуг.

Практика деятельности

«Рационализаторы» делают ставку на совершенство своей практической деятельности, уделяя особое внимание ценам и издержкам. Печальный пример Kmart, попытавшейся конкурировать лоб в лоб с Wal-Mart, показал, как трудно бороться с ведущими дискаунтерами там, где им нет равных. Даже если компания сравняется или обыграет такого игрока в отношении цен, а Kmart удалось это сделать на короткое время, это не значит, что она победит в борьбе за симпатии потребителей.

Простого решения этой проблемы не существует. Тем не менее важно понимать, что «рационализаторы» нередко устанавливают очень низкие цены на самые популярные товары и услуги, которые продаются и у конкурентов (поэтому легко сравнить цены на них у двух продавцов), а упущенную прибыль компенсируют за счет повышения цен на дорогие товары. Реклама, привлекающая внимание потребителя к «особым предложениям», понятные, броские вывески повышают доверие потребителей к продавцу и его предложению, и возможно, что этот фактор будет приобретать все большее значение в конкурентной борьбе. Но не следует забывать и о том, что, продвигая продукт или услугу, нужно постоянно сверять ваши замыслы с реальными возможностями. Например, автомобилестроители США так увлеклись конкуренцией с японскими компаниями, предлагающими автомобили по привлекательным ценам, что не заметили, как загнали себя в тупик. Скидки едва ли не на весь модельный ряд привлекали потребителей, но в то же время лишали американские компании части будущей прибыли: клиенты знали, что лучше не торопиться с покупкой, а дождаться следующей распродажи.

В конечном счете способность компаний устанавливать конкурентоспособные цены даже на ограниченный ассортимент зависит от их умения сдерживать издержки. Совершенно очевидно, что разовые усилия, даже титанические, традиционных компаний снизить издержки не позволят им догнать «рационализаторов». Необходимо запустить процесс постоянного совершенствования, что лишний раз подтверждает актуальность разработанных Toyota методов стройного производства для самых разных отраслей.

В отрасли авиаперевозок эти методы повысили скорость обслуживания самолетов в аэропортах между рейсами на 30-50% и способствовали росту производительности на 25-50%. В розничной торговле они сократили число ситуаций, когда товарных позиций нет в наличии, на 20-75% и на 10-30% снизили товарные запасы на складах. За то же время продажи выросли на 5-10%, поскольку персонал магазина стал больше заниматься непосредственным обслуживанием покупателей. Что касается сферы финансовых услуг, то здесь банки стали применять методы стройного производства для ускорения процесса обработки чеков и принятия решения по ипотечным кредитам, а также для улучшения работы колл-центров[7].

Вероятно, принципам стройного производства последуют компании и из других отраслей, ведь у них просто не останется выбора: тем, кто, не найдет способа постоянно снижать издержки, скорее всего придется уйти с рынка.

* * *

Компании, торгующие качественными товарами по низким ценам, уже изменили представления потребителей о соотношении качества и цены. И это только начало, а значит, традиционным компаниям необходимо совершенствовать свою деятельность и искать новые возможности возвыситься над конкурентами.

Об авторах:

Роберт Фрэнк (Robert Frank) — бывший сотрудник McKinsey

Джеффри Джордж (Jeffrey George) — бывший сотрудник McKinsey

Лаксман Нараcимхан (Laxman Narasimhan) — партнер McKinsey, Сан-Франциско

Авторы выражают признательность Элизабет Михас и Стейси Рауч, содействовавшим в организации исследования розничной торговли, по результатам которого и была написана эта статья, а также Деидре Донохью, Джули Хейис и Хуаните Кеннеди Озборн, членам исследовательской группы.

[1] Рост бизнеса «рационализаторов» не всегда можно объяснить тем, что они переманивают клиентов традиционных компаний. Например, некоторые клиенты авиакомпании-дискаунтера Ryanair прежде никогда не летали самолетами, предпочитая автомобили или поезда, или просто не совершали дальних переездов.

[2] В период резкого скачка производительности в экономике США, который произошел после 1995 г., Wal-Mart обеспечила более чем 50-процентное ускорение роста производительности в секторе розничной торговли товарами массового спроса и 10-процентное — во всей отрасли розничной торговли, рост которой составил около 25%. Подробнее см.: Понять Америку // Вестник McKinsey, 2003, № 3 (5).

[3] У авиаперевозчиков стоимость пассажирокилометра (количество посадочных мест, которое обеспечивает авиакомпания, умноженное на количество километров полета) не зависит от количества пассажиров каждого рейса. Тем не менее компании с более высокими показателями загрузки могут проводить более гибкую ценовую политику.

[4] По нашим оценкам, в торговых залах Wal-Mart работает примерно на 40% больше сотрудников в расчете на квадратный метр площади, чем в обычных продовольственных магазинах США, поэтому здесь более пристально следят за тем, чтобы товары всегда лежали на полках, а в кассы не было очередей.

[5] См.: Airline Monitor, 2003, October, р. 20-97. Поскольку каждый вылет связан с постоянными затратами, разница в издержках будет еще больше, после того как Southwest и Ryanair начнут регулярно работать на более коротких маршрутах. Подробнее об этом см.: Urs Binggeli, Lucio Pompeo. Hyped Hopes for Europe’s Low-cost Airlines // The McKinsey Quarterly, 2002, No 4, р. 86-97.

[6] См.: Graham Bowley. How Low Can You Go? // Financial Times, 2003, June 21.

[7] См.: Stephen J. Doig, Adam Howard, Ronald C. Ritter. The Hidden Value in Airline Operations // The McKinsey Quarterly, 2003, No 4, p. 104-115; Anthony R. Goland, John Hall, Devereaux A. Clifford. First National Toyota // The McKinsey Quarterly, 1998, No 4, p. 58-68.

|

|