|

Децентрализация управления — необходимость и неизбежность, так считают и руководители и специалисты. Ибо даже приверженцам самого жесткого управления рано или поздно, но придется постепенно приближать процесс принятия решений к клиенту, наделяя определенными полномочиями сотрудников, работающих «на передовой».

Но нередко на практике компании, заявляя о децентрализации управления, «впускают» централизацию через черный ход. «Большинство компаний упорствуют в своей верности легенде том, что они по меньшей мере являются полудемократиями, — пишет Уоррен Беннис, — в то время как они — самые что ни на есть явные автократии»1. Так можно ли искоренить или хотя бы ограничить автократию? Невозможно до тех пор, пока в компаниях существует бюджетный процесс, — считают Джереми Хоуп и Робин Фрейзер2, объявившие крестовый поход традиционному бюджетированию. «Бюджетный процесс при всех его несовершенствах очень последователен и основан на жесткой логике. Его принципы предполагают централизованное управление. Все, что идет вразрез с логикой бюджетирования, например, децентрализация или самоуправление, неминуемо будет отторгнуто как инородное тело», — пишут эти авторы3.

На чем основано такое мнение, и какие альтернативы бюджетному процессу изобретены компаниями, которые провели радикальную децентрализацию?

КАПКАН ИЗ ЦИФР

Бюджетирование возникло еще в 1920-х в таких компаниях как DuPont, General Motors, ICI и Siemens. С того времени оно стало настоящим ритуалом, занимающим незыблемую позицию в корпоративном календаре большинства компаний мира. Изначальная цель бюджетирования — упорядочить управленческий процесс, связав логикой бесстрастных цифр миссию, стратегию, планы, цели и вознаграждения за их выполнение (основные этапы традиционного бюджетного процесса представлены на рис. 1).

Рис. 1. Традиционный бюджетный процесс Источник: Jeremy Hope, Robin

Frazer, Beyond Budgeting, 2003

Вполне очевидно, что руководители старались иметь хорошо скоординированные планы, четкие финансовые показатели и, конечно, добивались того, чтобы и планы и показатели выполнялись всеми. То есть они стремились планировать, координировать и контролировать деятельность всей компании из корпоративного центра. Постепенно бюджетный процесс начал превращаться в «управление по цифрам», в нечто вроде бюджетного контракта, условия которого обязывают менеджеров любой ценой выдавать на-гора заданные руководителями цифры. «Финансовые показатели из точек отсчета, указывающих, где реально находится компания, превратились в инструмент мотивации менеджеров и сотрудников всех уровней», — писал еще в 1970-х Томас Джонсон в книге «Утраченная значимость: взлет и падение управленческой отчетности»4. Согласно данным исследования, проведенного в 2002 году, у 60% из двух тысяч глобальных компаний, которые были объектом изучения, существует прямая взаимосвязь между установленными целями и вознаграждением5. Роберт Лутц, бывший руководитель компании Chrysler, назвал бюджет «инструментом репрессий»6. Это означает, что запланированные показатели должны быть достигнуты, несмотря ни на что, и чем хуже финансовое положение компании, тем зачастую сильнее давление руководителей на подчиненных. Натиск цифр убивает в компаниях жизнь.

«Суть бюджетирования сводится примерно к следующему, — говорит Джек Уэлч, бывший глава General Electric. — Если вы выполняете бюджетные показатели, вас гладят по голове и суют какую-то сумму, если нет — можно и в глаз получить либо с вами произойдет что-то гораздо худшее… Таким образом, подготовка бюджета — это состязание по минимизации: стороны низменно пытаются выторговать для себя минимальные цифры (одна сторона стремится заполучить минимальные показатели, другая — заплатить по минимуму за их выполнение). Поэтому и отдача от людей всегда будет минимальной»7.

Логика бюджетного процесса такова, что основные усилия менеджеров практически неизбежно будут направлены на достижение краткосрочных показателей (ведь на основании этого их и будут оценивать руководители), а стратегические цели компании так и останутся чем-то хотя и очень важным, но абстрактным и далеким. И картина, около 20 лет назад описанная известным психологом Гарри Левинсоном в статье «Управление по чьим целям?», остается по-прежнему очень знакомой многим компаниям:

«Запускается очень интересный деструктивный процесс. При этом такие показатели как «улучшение обслуживания клиентов», которые практически невозможно втиснуть в бюджет, заменяются второстепенными показателями, такими, например, как «время на обслуживание клиента» или «количество звонков от клиентов». Чем меньше времени затрачено на клиентов и чем меньше жалоб от них поступило, тем лучше работает менеджер. Ведь он сокращает затраты, увеличивает прибыль и… убивает бизнес»8.

ИГРЫ ПО СХОЖИМ ПРАВИЛАМ

Бюджетный процесс поглощает огромные денежные и временные ресурсы (его средняя продолжительность составляет четыре-пять месяцев), практически не создавая никакой ценности для компании, — таково мнение подавляющего большинства менеджеров самых разных организаций, опрошенных Джереми Хоупом и Робином Фрейзером в ходе пятилетнего исследования бюджетирования.

И хотя с развитием информационных технологий некоторым компаниям удалось усовершенствовать бюджетный процесс, едва ли кто-нибудь из них сумел предотвратить его побочные эффекты — поведенческие проявления сотрудников, негативно сказывающиеся на бизнесе компании. А проявления эти в организациях всего мира примерно одинаковы. Либо создаются «бюджетные культуры», похожие на культуру компании WorldCom, подчинявшейся непререкаемому требованию ее главы Бернарда Эбберса: «затраты всегда должны быть на 2% ниже предусмотренных бюджетом». И тогда финансовое творчество, граничащее с откровенными злоупотреблениями, становится необходимым условием выживания. Либо в компаниях вовсю идут бюджетные игры, вроде как невинные, но медленно разъедающие бизнес. И проходят такие игры в самых разных организациях по очень схожим правилам. В качестве примера рассмотрим некоторые из этих правил.

Цели (на самом деле относительно простые) — трудно достижимы и очень сложны. В этом необходимо убедить руководителя. Ну а если цель все-таки не достигнута, надо суметь выстроить цепочку доказательств — почему произошло именно так. И, конечно, всегда следует указать объективную причину, которая находится вне нашего контроля. Способность убедительно объяснить руководителю «почему не вышло» — вероятно, один из главных навыков начинающего менеджера, грезящего о блестящей карьере. Между тем в нагромождениях подобных «аргументов» руководителю безмерно сложно вскрыть первопричины проблемы. Не достигнуты объемы продаж. В чем причина? Плоха логистика или подготовка продавцов? А может, сам продукт никуда не годится?

Доходы компании или подразделения всегда должны быть максимальными. И любые действия, способствующие этому, на первый взгляд, допустимы. Классический пример — неоправданно завышенные объемы продаж. В миссиях компаний фигурируют заявления о внимании к нуждам клиентов. Однако на практике нередко действует принцип — убедить или обмануть, но продать то, в чем клиенты нуждаются, равно как и то, в чем они вовсе не нуждаются (и непременно по самой выгодной цене). Сетования разочарованных клиентов мало волнуют менеджеров, выполнивших годовые показатели. И едва ли кто-либо всерьез задумывается над тем, что через год-другой компании придется уступить конкурентам часть своего рынка.

Прогнозы должны быть только относительно точными. Такими, чтобы впоследствии, в случае благоприятных или же неблагоприятных отклонений от прогнозов, можно было, поиграв цифрами, представить руководителю именно ту информацию, которую он желает слышать.

Ресурсов надо просить больше чем необходимо на самом-то деле. Тогда, может быть, и дадут столько, сколько надо. И такую тактику используют все подразделения. Понятно, что борьба за ресурсы тяжка, но ее нужно выиграть любой ценой. Все подразделения тут — конкуренты, с которыми нельзя делиться ни знаниями, ни информацией.

Потратить все — в противном случае бюджет подразделения на следующий год обязательно урежут. Таково еще одно «золотое правило» бюджетного процесса. Хотя одна из целей компании и подразделения — сокращение операционных затрат, но в бюджетной игре этот вопрос отодвигают на задний план.

Таким образом, бюджетные игры порождают уловки, манипуляции цифрами, а иногда и явные злоупотребления. «Что бы мы все тут ни говорили, подразделения «накрутят» что-нибудь все равно», — заключают руководители, ужесточая контроль и тем самым de factо ограничивая или даже упраздняя полномочия формально автономных подразделений. Поэтому любые попытки привить демократию окажутся тщетными. Таковы основные аргументы противников традиционного бюджетирования.

А ВОЗМОЖНО ЛИ УПРАВЛЕНИЕ «НЕ ПО ЦИФРАМ»?

Напрашивается вопрос: если бюджетирование такое уж плохое, то что же нам советуют уважаемые авторы — отказаться от цифр вообще и погрузиться в полный хаос?

Стоит иметь в виду, что отказ от бюджетирования — это не упразднение бюджетов и финансовых планов, а создание управленческой модели, принципиально отличной от «управления по цифрам», первым адептом которой стал шведский банк Svenska Handelbanken, сегодня один из крупнейших скандинавских банков.

К 1970 году из Svenska Handelbanken начали уходить клиенты. При этом большая их часть переместилась в небольшой банк, возглавляемый Яном Валландером. Тогда ему и было предложено стать во главе Handelbanken. Валландер предложение принял, выставив одно условие: он проведет радикальную децентрализацию банка, причем упразднит традиционный бюджетный процесс.

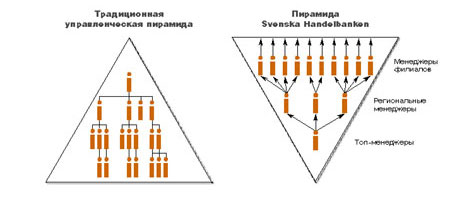

На момент вступления Валландера в должность Handelbanken представлял собой обычную, управляемую «по цифрам» компанию. Высшие руководители были главными стратегами, кладезями знаний и распорядителями ресурсов. Менеджеры среднего уровня, выступавшие преимущественно в роли контролеров, были связующим звеном между высшим руководством и линейными менеджерами. В свою очередь, последние были исполнителями. Бюджет был дозатором власти, полномочий и определял место в служебной иерархии. Ключевыми управленческими процессами были планирование, координация и контроль. По глубокому убеждению Валландера, в такой управленческой модели затраты всегда будут высокие, а процесс принятия решений — медленный. И еще в компании никогда не будет никакого доверия. Зато будет очень много контролеров. Причем чем больше компания, тем больше ей понадобится управленцев и контролеров. А за всеми все равно не уследить. И негативные поведенческие проявления будут всегда. Не потому, что люди плохи, а потому, что такова система. Следовательно, надо изменить систему, решил Валландер и перевернул управленческую пирамиду, поставив ее с основания на вершину (рис. 2).

Рис. 2. Управленчесские пирамиды: традиционная и пирамида банка

Svenska Handelbanken

Аналитики затрудняются объяснить успех Svenska Handelbanken. «Никого не копировать», — таково кредо Яна Валландера, архитектора принципиально новой управленческой модели.

Через некоторое время на стезю радикальной децентрализации, выбросив, образно говоря, традиционное бюджетирование на свалку, стали еще несколько компаний, среди которых французская Rhodia, глобальная компания, производящая химикаты, датская Borealis, одна из крупнейших мировых нефтехимических компаний, французская компьютерная компания Groupe Bull.

ВЫРВАВШИЕСЯ ИЗ ПЛЕНА

Компании, внедрившие радикальную децентрализацию, отказались от «управления по цифрам» или от традиционного бюджетного контракта, переосмыслив саму основу отношений между руководителями и подчиненными.

Специалист из Гарварда Крис Аргирис9 считает, что скрытой проблемой компаний является то, что взаимоотношения в них регулируются обязательствами двух типов. Первый — это так называемые «внешние обязательства», согласно которым люди преимущественно действуют так, как это определено руководителем.

Второй — это «внутренние обязательства», означающие стремление сотрудников ставить и выполнять амбициозные задачи. При этом нередко обязательства второго типа, важность и необходимость которых подчеркивают корпоративные лидеры, так и остаются лишь благими намерениями. Трансформировать внешние обязательства во внутренние невозможно, не изменив сути управленческого процесса, то есть не перейдя от «управления по цифрам» к альтернативной управленческой модели.

Как же удалось руководителям-«радикалам», например Жану-Мари Декарпентрису, который в 1990-х провел радикальную децентрализацию компании Groupe Bull (а в 1980-х — так же успешно трансформировал франко-британскую Carnaud Metal Box), сделать так, чтобы внутренние обязательства возобладали над внешними, чтобы «люди сознательно стали мечтать о невозможном»?

На каких принципах эти руководители строили альтернативную управленческую модель?

Всемогущий бенчмаркинг

Главное — это превратить «состязание по минимизации» в свою противоположность, то есть создать такие условия, чтобы люди добровольно, без давления стремились к максимально высоким целям.

Решая эту сложную проблему, «радикалы» децентрализации сделали выбор в пользу бенчмаркинга, практически полностью отказавшись от фиксированных показателей, которые в большинстве компаний спускаются сверху.

По мнению Валландера, успех компании можно измерить только в относительных величинах. А смысла в абсолютных показателях нет никакого, поскольку реальная цель всех компаний — победить конкурентов. Например, Handelbanken соревнуется с конкурентами по такому показателю как доходность акционерного капитала.

Сама идеология бенчмаркинга предполагает непрерывное улучшение через сравнение с какой-то конкретной компанией, например с конкурентом или лидером отрасли, либо с гипотетическим эталонным образцом. То есть мы оцениваем разрыв между настоящим и желательным (бенчмаркинговым) уровнем деятельности. Далее определяем, какие процессы мы должны улучшить, чтобы этот разрыв преодолеть. В основе любого бенчмаркингового процесса — цикл Деминга, который представляет собою непрерывную модель «петли», состоящей из четырех звеньев: планирование, реализация плана, корректировка плана, разработка программы дальнейших действий. Таким образом оценка деятельности (если это не простой сравнительный анализ, нередко именуемый «бенчмаркингом», к тому же зачастую спорадичный) ведется непрерывно, без прямой увязки с фиксированными годовыми показателями.

«Как только достигается согласие по вопросу, с кем мы будем себя сравнивать, цели вырисовываются сами собой и отпадает необходимость в длительных внутренних переговорах, которые ведутся во время бюджетных «торгов», — отмечает Бьярте Богснес, вице-президент по корпоративному контролю компании Borealis. — И цели, как правило, в этом случае более сложны, чем те, которые устанавливались в рамках традиционного бюджетирования. Ведь человеку присуще естественное стремление быть не хуже других».

Для достижения целей в этих компаниях, запускается внутренний бенчмаркинг. Так, каждое структурное подразделение зачисляется в одну из лиг, проранжированных по степени близости к эталонному показателю. «Что нам надо сделать, для того чтобы переместиться в высшую лигу?» — задаются вопросом руководители подразделений. То есть процесс управления как бы запускается шиворот-навыворот: не высшее руководство предписывает менеджерам добиться определенных показателей А и В для достижения общей цели компании Y, а они сами определяют, каких показателей они должны достичь, для того чтобы цель Y стала реальностью. Никому не хочется оказаться со своим подразделением в корпоративном арьергарде.

Так, региональные структуры Handelbanken соревнуются между собой по показателям «доходность акционерного капитала» и «соотношение затраты/прибыль». На уровне филиалов (которые разделены на три лиги) состязание идет за лидерство по показателям «соотношение затраты/прибыль», «доход на сотрудника», «общая прибыль». Операционные группы филиальной сети Handelbanken самостоятельно определяют, достижение каких целей поможет им выйти на нужные бенчмаркинговые показатели. Например, что надо усовершенствовать в работе филиала, чтобы повысить доход на одного сотрудника?

Ян Валландер считает, что людям присуще стремление побеждать. И это самый мощный стимул. Возможно, дух здорового спортивного соревнования, который воцарился в Handelbanken, — как раз то, что никак не удается скопировать конкурентам. Ведь в большинстве случаев дух состязания перерастает в не совсем здоровую внутреннюю конкуренцию.

Ларс Грёнстедт, нынешний глава Handelbanken, убежден, что сотрудник, отвечающий за выполнение процесса, должен иметь возможность сравнивать себя «не с чем-то нереальным, таким как план и бюджет, а с чем-то вполне материальным, например, с результатом, достигнутым сотрудниками одинакового с ним статуса за такой же период». Поэтому бенчмаркинг столь силен в Handelbanken, который уже на протяжении тридцати с лишком лет живет без бюджетов и планов. Сам же Валландер любит говорить о том, что пользы от бюджетов не больше, чем от прогноза погоды: «Бюджеты могут быть либо приблизительно верными, и тогда они превратятся в нечто совершенно бесполезное, либо катастрофически неверными, и тогда они станут для компании просто опасными».

Цели — отдельно, вознаграждение — отдельно

Компании, которые отказались от «управления по цифрам», неукоснительно соблюдают следующее: никогда не увязывать вознаграждение с фиксированными, заранее оговоренными показателями.

И хотя формулы для определения вознаграждений в этих организациях, очень разные, в их основе всегда сравнительные показатели. Чаще всего — это разнообразные бенчмаркинговые показатели или сравнение с результатами за предыдущий период.

Подход Svenska Handelbanken к вознаграждению, пожалуй, самый радикальный. Системы премий и бонусов нет вообще. Зато есть фонд распределения прибыли среди сотрудников, которым ведает Oktogonen Foundation, один из главных акционеров банка.

Основное условие перечисления части прибыли в фонд — уровень прибыли на акционерный капитал должен быть выше, чем среднее значение у конкурентов (а перечисляемая сумма не может превышать 25% от суммы дивидендов, выплачиваемых акционерам). Ежегодно на счета всех сотрудников перечисляются одинаковые суммы, которые накапливаются и выплачиваются каждому по достижении им 60-летнего возраста. «А собственно нужны ли людям материальные поощрения, чтобы они выполняли обязательства перед клиентами и коллегами? Менеджеры будут стремиться к амбициозным целям только тогда, когда они убедятся, что их усилия получат признание и они не будут наказаны, если достижение не состоится», — считает Валландер.

Но, очевидно, дело не только в моральных стимулах. Сотрудники получают свою долю только тогда, когда банк выигрывает у конкурентов. Вполне очевидно, в выигрыше заинтересованы все.

Поэтому логика действий даже самой маленькой операционной группы такова: все мы в одной лодке; вот и гребем одновременно к цели, за своей частью прибыли. На утописта управления Ян Валландер не похож; и цифры, которые идеалистов очень не любят, свидетельствуют о том же. Сегодня показатели филиала низшей лиги Svenska Handelbanken лучше, чем у образцового филиала основных конкурентов банка.

А куда делся контроль?

Но не заменит ли подобная система бюджетные игры играми бенчмаркинговыми, например некой модернизованной формой соцсоревнования, небезызвестного фиктивными цифрами? Возможно, если форму контроля позаимствовать из традиционного бюджетного процесса. И тогда поменяется только суть игры с цифрами. Правила же в основном останутся без изменений, то есть по-прежнему надо будет «выполнять и перевыполнять», нередко манипулируя цифрами.

Так можно ли избежать этого?

Компании, ставшие на путь радикальной децентрализации, убедились, что управленческие информационные системы должны стать прозрачными на деле, а не на словах.

Ведь что предполагает система централизованного контроля? Высшему управленческому уровню подконтрольны низшие, а главные распорядители информации — топ-менеджеры. Они и решают, какую информацию могут получать их коллеги, находящиеся ступенью ниже, а какую — нет. Таким образом информация фильтруется и, намеренно или нет, нередко модифицируется или даже искажается до неузнаваемости. При этом движение информационных потоков замедляется.

Handelbanken, Rhodia, Borealis и иные «радикалы» действуют по принципу — «правда одна». В этих компаниях менеджеры различных уровней, причастные к какому-либо процессу, одновременно получают информацию, например, о конкретной транзакции. То есть ранее централизованный «однонаправленный» контроль оказывается рассредоточенным по различным управленческим уровням, а в роли контролеров выступают все менеджеры. И в утаивании информации нет никакого смысла. Если в компании нет промежуточных управленческих слоев, фильтрующих информацию, менеджеры лишены возможности «заставлять» информацию «работать на себя». Да и сойти с жестко обозначенного компанией правого поля в таких условиях сложно.

Эти компании иначе строят и свои прогнозы. Если у большинства организаций они зажаты в тисках годового бюджетного цикла, то у «радикалов» (и компаний, частично отказавшихся от традиционного бюджетирования) прогнозы с течением времени периодически обновляются.

Компании, вырвавшиеся из плена бюджетного процесса, используют «движущиеся» прогнозы, которые, как правило, охватывают пять кварталов и пересматриваются ежеквартально (в отличие от практики большинства компаний, прогнозы которых ориентированы на год вперед)10. Так, аналитики компании Volvo разрабатывают прогнозы на три месяца. Основная цель этих прогнозов — информировать менеджеров о текущих ценах, что, в свою очередь, повлияет на их решение — реализовать программу ценовых скидок либо приостановить ее. Существуют в компании и годовые прогнозы, обновляемые ежеквартально. Их цель — уточнить сделанные ранее предположения о поведении клиента и рыночных тенденциях. Кроме того, ежегодно составляются еще два прогноза — на четыре года и десять лет. Они предназначены для оценки маркетинговой позиции компании и разработки графика замены выпускаемых моделей автомобилей на новые.

Таким образом внимание руководителей концентрируется не на годовых, а на долговременных результатах. Поэтому им легче предвосхитить важные тенденции, которые могут повлиять на конкурентную позицию компании.

Так что же такое «управление без бюджетирования» — управленческая модель, которую вскоре будут использовать почти все компании, или это новация лишь для избранных, которая большинству организаций, скорее всего, не подойдет? Ведь пока еще тех, кто использует рассматриваемую модель, в мире не так уж и много. Но как бы ни сложилась судьба «радикалов», опыт первопроходцев несомненно заслуживает внимания.

1 Warren Bennis, Seven Ages of the Leader, Harvard Business Review, январь 2004

2 Jeremy Hope, Robin Fraser — основатели международного исследовательского консорциума Beyond Budgeting Round Table (1997), авторы книги Beyond Budgeting, 2003

3 Jeremy Hope, Robin Frazer, Beyond Budgeting, 2003

4 Там же

5 Там же

6 Там же

7 Building a Rolling Forecast Process to Help Deliver Organisational Targets, www.descisys.com

8 Harry Levinson, Management by Whose Objectives, Harvard Business Review, январь 2003

9 Chris Argyris, Empowerment: The Emperor's New Clothes, Harvard Business Review, май-июнь 1998

10 Согласно данным исследования, проведенного Hackett Group в 2002 году, прогнозы 77% из двух тысяч глобальных компаний были ориентированы на текущий финансовый год

|

|