|

Можно ли управлять тем, что нельзя измерить? А всегда ли можно управлять тем, что уже измерено? Часто в компаниях измеряют все, что только поддается количественной оценке. Боясь упустить что-нибудь важное и полезное, менеджеры принимают как руководство к действию любое предложение вроде «а давайте будем учитывать еще вот это и это». В итоге система показателей превращается в хаотичное нагромождение цифр. Вырабатывается привычка к накопительству информационного мусора, любимым занятием становится игра в отчетность, и тогда перечисление всех измеряемых показателей деятельности средней компании едва ли ограничится несколькими десятками.

Можно ли управлять тем, что нельзя измерить? А всегда ли можно управлять тем, что уже измерено? Часто в компаниях измеряют все, что только поддается количественной оценке. Боясь упустить что-нибудь важное и полезное, менеджеры принимают как руководство к действию любое предложение вроде «а давайте будем учитывать еще вот это и это». В итоге система показателей превращается в хаотичное нагромождение цифр. Вырабатывается привычка к накопительству информационного мусора, любимым занятием становится игра в отчетность, и тогда перечисление всех измеряемых показателей деятельности средней компании едва ли ограничится несколькими десятками.

БЕЗ СМЫСЛА И ПОЛЬЗЫ

Цель измерения не в том, чтобы узнать, насколько эффективен бизнес, а в том, чтобы сделать его эффективнее. Более того, скомпонованные по принципу «сборной солянки» контрольные показатели, как правило, не только бесполезны — они даже опасны и могут помешать достижению поставленных целей.

Так, например, в одной телефонной компании, одержимой желанием добиться максимальной удовлетворенности клиентов, все усилия по улучшению обслуживания губила именно применяемая система показателей. Когда клиент обращался в компанию с просьбой устранить неполадки, менеджер, принимавший звонок, стремился побыстрее закончить разговор — и не потому, что был плохо обучен, напротив — он строго следовал действующему регламенту. Производительность его труда измерялась количеством принятых в течение дня звонков. Далее менеджер передавал заявку диспетчеру, который должен был направить выездного мастера для устранения неполадок. Показателем эффективности работы диспетчера считалось рациональное использование выездных бригад, то есть количество часов, потраченных ремонтниками на работу у клиентов, а не на переезд. А работу самих ремонтников оценивали по количеству закрываемых за день нарядов.

И что в результате? Менеджер старался побыстрее переключиться на следующего клиента, несмотря на то что предыдущий, возможно, не получил полного ответа; диспетчер выбирал для ремонтных групп работу «по соседству», сокращая таким образом время на переезд, но тем самым удлиняя время ожидания частью клиентов вызванного мастера; ремонтники, в свою очередь, также старались побыстрее сделать работу и уехать на следующий объект — если после починки связь нарушалась снова, это уже была не их проблема. Профилактическое обслуживание, благодаря которому оборудование служило бы дольше, было лишено для ремонтников всякого смысла — им важно было отметить наряд и двигаться дальше.

Если проанализировать системы показателей разных компаний, можно увидеть, что в большинстве случаев им присущи одинаковые недостатки. Так, краткосрочные показатели, как правило, преобладают над долгосрочными. Чаще всего это случается, когда руководители стремятся к «быстрым» прибылям, практически не заботясь о долгосрочном развитии компании. Еще одна распространенная ошибка — «главными» в большей части компаний являются показатели прибыли на вложенный капитал или рентабельности. А такие действительно критически значимые для бизнеса показатели, как степень удовлетворенности клиентов, уровень послепродажного обслуживания и пр. нередко оказываются вне поля зрения руководителей — ведь их практически невозможно выразить мертвыми цифрами традиционных финансовых отчетов.

Примерно та же картина наблюдается в сфере показателей эффективности: часто их подменяют показателями продуктивности, что стимулирует выпускать больше, но качество произведенной продукции нигде не учитывается. При этом наблюдается особая тяга к учету того, сколько и куда потрачено денег и ресурсов. Однако цифры, показывающие эффект этих трат, отсутствуют. Но главное в том, что «ключевые» показатели деятельности компании на самом деле таковыми не являются, поскольку не отображают зависимости между работой функциональных отделов и ее соответствия требованиям потребителей.

Как замечает Майкл Хаммер, «система контрольных показателей компании обычно включает много бессмысленных данных, которые отражают все поддающиеся количественному измерению параметры работы, важные и неважные. Эти показатели не имеют ни разумной периодичности, ни обоснования; они столь многочисленны, что их проблематично использовать; они поступают с таким опозданием, что теряют всякий смысл, а затем умирают в распечатках и информационных бюллетенях, так и не найдя себе применения».

ЧТО ГЛАВНОЕ В МОДЕЛИ?

Какие же из показателей деятельности компании должны быть ключевыми? На этот вопрос можно ответить только в случае, если определены цель бизнеса и факторы, влияющие на ее достижение.

К примеру, цель бизнеса — достижение некоего показателя доли рынка. Непосредственно на размер доли рынка менеджеры влиять не могут. Но она складывается в результате действия различных факторов, поддающихся управлению. Поэтому просто вычислять долю рынка, оставляя за бортом оценку всех действий, приведших компанию к такому результату, — неправильно. Необходимо знать: за счет чего нам удалось получить нынешний результат; почему мы не достигли большего; и наконец, что нужно для достижения желаемого результата? То есть используемые показатели должны быть такими, чтобы на их основании менеджеры действительно могли принимать решения, а не просто констатировать то или иное положение вещей.

При этом измеряемые показатели должны быть элементами единой системы, нацеленной на будущее, сбалансированной, отсекающей все лишнее и бесполезное. Сбалансированность показателей ассоциируется в первую очередь с известнейшим творением Нортона и Каплана — Balanced Scorecard. Впрочем, не умаляя значения этого инструмента, все же стоит отметить: дело отнюдь не в каноническом внедрении BSC (что, собственно, на сегодняшний день удалось относительно небольшому числу крупных компаний).

Сбалансированность — это в первую очередь изменение управленческой философии, предполагающей, что руководители определяют в качестве ключевых контрольных показателей не самые «удобные» для них, а самые важные для бизнеса. И если они искренне заботятся не о сегодняшнем, и даже не о завтрашнем дне, а об отдаленном будущем компании, значит, они не ограничиваются констатацией фактов и мечтой о некоем желанном, но ни на чем не базирующемся будущем (вот сейчас наша доля рынка 10%, а завтра нам нужно все 20%) — они тщательно анализируют первопричины достижений и неудач. Вот тогда и возникает потребность в эффективной системе контрольных показателей, в основе которой может быть или BSC, или ее отдельные элементы, или, особенно в небольшой компании, — какая-то более простая система.

Говоря словами Майкла Хаммера, хорошую систему контрольных показателей можно сравнить с монтажной схемой, из которой четко видно, что, нажав на этот рычаг, мы откроем именно ту дверь. Ну а если желанного показателя мы не достигли, система поможет определить, по какой причине не сработал «рычаг», и подскажет, что необходимо сделать (какие меры принять), чтобы исправить положение.

МОДЕЛЬ SEARS

Рассмотрим построение такой системы на примере компании Sears, Roebuck & Co. — одного из крупнейших розничных операторов США. Ее успешный выход из кризиса состоялся во многом благодаря органичному соединению корпоративной стратегии со сбалансированной системой оценки ее воплощения.

1992 год стал кульминационным в ряде неудач и срывов, преследовавших компанию в течение нескольких лет. Вполне очевидно, что тогда ни о каком едином видении и ни о каких четких целях развития говорить не приходилось.

Беды, как это нередко бывает, явились тогда, когда компания стала то лихорадочно пытаться диверсифицировать бизнес, то снова кидаться назад, к основной деятельности, чтобы восстановить свои сильно пошатнувшиеся или даже утраченные позиции.

На протяжении столетия Sears процветала благодаря гибкости и способности адаптироваться к меняющимся запросам американских потребителей. Однако с 1980-х компания начала диверсифицировать свою деятельность: в страхование, финансовые и брокерские услуги, инвестирование в недвижимость. В то же время другие розничные сети (к примеру, Wall-Mart) все больше и больше фокусировались на конечном потребителе и захватывали рынок с молниеносной скоростью.

Sears не оставалось ничего иного, кроме как включиться в эту гонку. Как выразился СЕО Sears, Roebuck & Co. Артур Мартинез, радовало одно: компании не пришлось что-то изобретать, дабы убедить людей в необходимости изменений. И тут плачевность ситуации сработала на руку руководству: о том, что и как надо менять, задумались и менеджеры, и рядовые сотрудники.

Менеджменту предстояло принять несколько быстрых решений — относительно продуктовых линий, типов магазинов и их расположения, стратегии размещения активов, даже по поводу того, с чем же должна теперь ассоциироваться у потребителей компания Sears. Недостатка в идеях (как и что предпринять) не было. Проблема состояла в том, чтобы решить, что есть для компании первоочередным, на что именно расходовать деньги из бюджета, какими должны быть главные цели компании и какая модель бизнеса оптимальна для их достижения. Путь, который прошла компания в поиске ответов на эти вопросы, был весьма сложным и не безошибочным. Собственно модель пришлось переделывать несколько раз до тех пор, пока она не стала отображать реальную зависимость между действиями сотрудников компании и результатами ее работы.

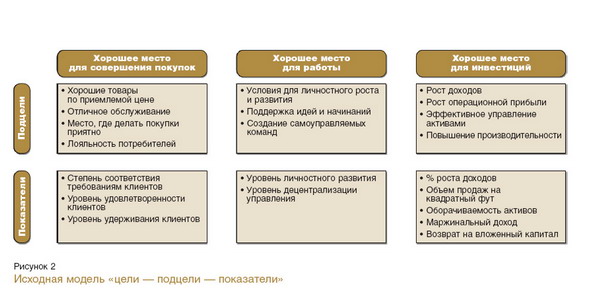

Гипотезу о том, какой должна быть эта модель, выдвинули, обобщив видения картины будущего Sears 65 топ-менеджеров. Оказалось, что через пять лет руководители мечтают видеть компанию привлекательной в трех измерениях: для покупателей, сотрудников и инвесторов.

Эта модель (рис. 1), весьма похожая на какой-то девиз, на самом деле выражает все, чего хотела бы достичь компания. По сути, Sears и так была неплохим местом для покупок, поскольку предлагала хорошие товары по приемлемой цене. Однако при этом она теряла прибыль из-за постоянного оттока клиентов, причиной чему был низкий уровень сервиса. Но хорошее обслуживание невозможно без хорошей мотивации сотрудников, что и было учтено в модели. Также в основу модели были заложены не финансовые показатели (как это чаще всего бывает), а качественные, при достижении которых автоматически будут достигнуты финансовые.

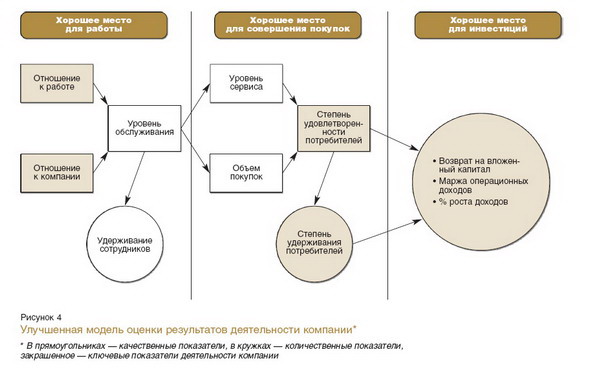

Sears, Roebuck & Co. сосредоточилась на создании хороших условий для работы и совершения покупок. Чтобы справиться с этим, основные цели компании раздробили на несколько подцелей и по каждой из них разработали систему показателей, которые сигнализировали бы о том, что она достигнута. Иными словами, модель теперь выглядела как набор шагов, сделав которые можно было бы утверждать, что Sears — это наилучшее место для покупок, работы и инвестиций (рис. 2.)

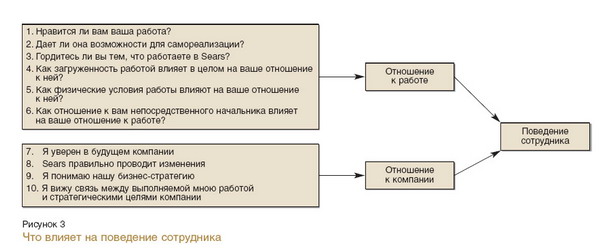

Показатели «удовлетворенность сотрудников своей работой» и «удовлетворенность потребителей работой сотрудников» были определены на основании многочисленных опросов и систематизации ответов.

Группа, изучавшая мнения потребителей, провела 80 фокус-групп по всей стране. Участников фокус-групп спрашивали, почему они покупают именно в Sears, что они ожидали от покупки, что им понравилось, а что — нет. Выяснилось, что, хотя Sears всегда ставила во главу угла удовлетворенность покупателей (потому и свой слоган «Мы гарантируем качество или вы получаете назад свои деньги» не меняла на протяжении вот уже столетия), на самом деле это было всего лишь пустым звуком. По всей стране приходилось выслушивать нарекания на то, что сервис плохой, возврат товаров затруднен и отнимает много времени, мерчандайзеров и консультантов не дождешься и так далее.

И тем не менее людям нравилось покупать в Sears. Парадокс! Это могло быть просто инерцией, но выяснить, почему так происходит, все же следовало. Результаты еще одного исследования показали, как это ни странно, что, несмотря на беспорядок, царивший годами в компании, и весьма низкий уровень удовлетворенности покупателей, Sears имела позитивный имидж — честного продавца.

Совсем неожиданно для себя исследователи выявили то, о чем не подозревали: сотрудникам нравится работать в Sears, потому что они считают ее успешной. И еще потому, что в ней утвердились ценности, разделяемые большинством работающих в компании людей: честность, взаимная поддержка, уважение к личности, командная работа и доверие. В некотором роде это престижно — работать в Sears.

В качестве показателя инвестиционной привлекательности Sears выбрала попадание в список Fortune 500. После того как была построена модель доходности за последние 20 лет, выявились показатели, которых не удалось достичь Sears, чтобы попасть в этот перечень.

РЫЧАГИ ВЛИЯНИЯ НА ЦИФРЫ

Составленная модель представляла пока лишь шаблон того, по каким показателям оценивать эффективность деятельности компании. Не более. Ведь степень зависимости между действиями и результатами все еще оставалась неизвестной.

Такая модель была далеко не идеальной. Следовало построить «карту», которая бы наглядно показывала, как влияет на поведение клиентов отношение сотрудников к своей работе и как поведение клиентов отражается на конечных финансовых результатах. Эти зависимости должны выражаться конкретными цифрами. И хотя нового тут ничего нет (об этом твердят приверженцы сбалансированных систем измерения), на практике данная задача остается непосильной для очень многих компаний. Однако Sears решила попробовать.

В ход шло все: финансовая отчетность и горы информации, которую компания накапливала годами, но никогда не использовала для стратегического планирования. Все данные сортировали по степени соответствия ключевым показателям (показатели, которые в итоге попадут в исследование, были выбраны на основании анкетирования сотрудников и потребителей).

Так, сотрудников просили заполнить анкеты, содержащие вопросы относительно компании, занимаемой должности, условий работы и пр., а затем определяли, что именно влияет на их поведение. В результате открылись совершенно неожиданные обстоятельства. Отдельные факторы (возможность личностного роста и организации самоуправляемых команд), которые ранее менеджеры считали очень важными для выявления удовлетворенности сотрудников своей работой, оказались вовсе не значимыми. Зато было установлено, что гораздо большее влияние на их отношение к работе и компании оказывают такие факторы, как возможность самореализации, гордость за компанию, уверенность в ее будущем и т.д. (рис. 3) и что именно они в конечном итоге определяют поведение персонала.

Потребителей опрашивали, применяя довольно интересный механизм. Человеку предлагали позвонить по телефону и ответить на несколько вопросов, в качестве вознаграждения каждый ответивший получал пять долларов. Действительно значимыми оказались два следующих параметра: процент удерживания клиентов и доля клиентов, порекомендовавших Sears своим знакомым.

На основе полученного массива информации были проведены статистические расчеты. В результате анализа взаимосвязи входных и результирующих параметров были определены зависимости между показателями.

В частности, с помощью этой модели менеджерам удалось установить следующую зависимость: повышение уровня обслуживания на 5 пунктов (в условных единицах измерения, принятых в компании) ведет к росту удовлетворенности покупателей на 1,3 пункта, что, в свою очередь, повышает доходы компании на 0,5%.

Окончательная модель оценки деятельности компании приобрела вид, представленный на рисунке 4. Все показатели в этой модели не были чьей-то прихотью, не были высосаны из пальца, ими не заполняли пробелы в наспех составленных отчетах. Они были выбраны (а некоторые даже специально созданы) потому, что четко определяли степень достижения тех целей, которые поставила перед собой компания.

Эта модель помогла руководителям увидеть, как поведение сотрудников формирует желаемое поведение клиентов, а также понять, от чего зависит достижение каждой из трех стратегических целей.

Однако даже столь точная модель может остаться невостребованной, если система использования предоставляемой ею информации в компании не налажена. Это можно назвать отдельным бизнес-процессом. Он начинается с определения целевого уровня каждого показателя эффективности (как это сделала Sears, задавшись целью попасть в список лучших компаний — в рейтинг попадают по достижении определенного уровня того или иного показателя). Далее рассчитывается фактическое значение каждого показателя и сравнивается с желаемым. Если все фактические показатели сравнимы с целевыми — значит, дела у компании идут прекрасно. Если нет, то следует заняться выяснением причин, в силу которых компания не смогла достичь намеченных значений целевых показателей. А далее — браться за их устранение. И тогда компания сумеет добиться именно тех результатов, на которые рассчитывает, а не просто будет пытаться улучшить хоть что-нибудь.

«Представьте себе, что однажды мы захотим потратить некоторое количество денег на обучение торговых представителей. Заметят ли это покупатели? Приведет ли эта инвестиция к повышению степени удерживания клиентов, распространению хорошей информации о нас, росту доходов и увеличению доли рынка?» — рассуждает Артур Мартинез.

На основании выведенных в рамках модели числовых зависимостей можно предположить, как отразится инвестирование в обучение продавцов на общем росте доходов магазина. Согласно этой модели можно с уверенностью говорить, что если уровень обслуживания в каком-то магазине улучшился на 5 позиций, то это повлечет рост доходов на 0,5%. А если целевое значение (5 позиций) не достигнуто (есть только 3), то каковы причины? Недостаточно высокая мотивированность персонала? Чем это обусловлено? Таким образом, анализируя цепочку вопросов, можно докопаться до первопричины проблемы. А значит, есть реальная возможность ее устранить.

Правильно ли построена модель, можно судить по тому, насколько точно она отражает реальность. Поэтому все показатели, вычисляемые с ее помощью, так же тщательно будут проверены аудиторской компанией, как и финансовые отчеты Sears, Roebuck & Co. Пока что модель работает. Вполне естественно, что со временем она потребует пересмотра и уточнения.

В конечном итоге не так уж важно, каково название системы измерения (модное или не очень). Пример Sears отлично иллюстрирует, чего может добиться любая компания, большая или малая, руководители которой мыслят целостно. Ведь только в таком случае высока вероятность того, что «сбалансированность» (в том числе и оценок) станет для компании нормой.

|

|