|

O бюджетном планировании и контроле уже сказано достаточно много. Тем не менее на практике возникает масса вопросов: как превратить бюджетирование в реальный инструмент управления, как заставить его работать на нас, а не самим работать на него, пытаясь сохранить целостность и непротиворечивость бюджетов, составленных с помощью Excel. Одно дело — составить бюджеты на год и убедиться, что в принципе предприятие работает с прибылью и денег хватает на обеспечение деятельности. Совсем другое дело — превратить бюджетное планирование и контроль в действенный инструмент оперативной реализации стратегии.

ОГРАНИЧЕНИЯ БЮДЖЕТНЫХ EXCEL-МОДЕЛЕЙ

Прежде всего необходимо отметить, что мы не собираемся категорически отвергать возможность использования электронных таблиц для создания бюджетов компании. Это всегда будет иметь место для несложных бизнесов с небольшим количеством продуктов и не очень интенсивной динамикой изменений. Это также почти всегда будет иметь место на начальном этапе использования бюджетирования для больших компаний и сложных бизнесов с большим количеством продуктов, подразделений, направлений деятельности. Такой начальный этап дает возможность «примерить на себе», «почувствовать» бюджетирование как технологию управления, на практике оценить правильность разработанных методик бюджетного планирования, концептуальную корректность бюджетной модели, сформулировать требования к ее развитию и совершенствованию.

Но при этом нужно отдавать себе отчет, что бюджетная модель деятельности компании, созданная с помощью Excel, является достаточно обобщенной и упрощающей действительность, что затрудняет принятие управленческих решений. Например, в проекте внедрения системы бюджетного планирования и контроля на основе системы PlanDesigner, который был реализован для украинского пивоваренного завода, на момент внедрения на предприятии в течение полутора лет существовала бюджетная модель, созданная с помощью Excel. Однако собственник и руководство предприятия успели убедиться в том, что модель является достаточно обобщенной, не гибкой и не стала реальным инструментом управления.

В Excel-модели не удалось учесть основную специфику предприятия — производственный цикл отдельных продуктов, превышающий месяц. По этим продуктам потребление ресурсов (а значит возникновение затрат и отток денежных средств) начинается за месяц до месяца выпуска. Без учета данной специфики даже при просчитанном годовом бюджете предприятие периодически оказывалось перед фактом нехватки ресурсов и денежных средств, так как частично их потребление начиналось на месяц раньше. Безусловно, в срочном порядке можно и сырье закупить, и кредит получить. Но все это будет для предприятия значительно дороже, чем заблаговременное планирование этих операций.

Следующее ограничение Excel-модели состояло в том, что она не предоставляла практически никакой возможности провести анализ план-факт-отклонения и реализовать текущее (ежемесячное) перепланирование. Безусловно, фактические данные можно внести вручную, но все прекрасно понимают, что:

- это очень трудоемко;

- высока вероятность ошибки;

- нет никакой гарантии, что введенная цифра действительно соответствует факту по конкретной бюджетной статье.

Так как бюджетирование включает все функции управления, то становится очевидным, что для проведения контроля и анализа данные бюджетной и учетной систем должны быть представлены в одинаковом формате.

Поэтому при использовании модели в Excel специалистам компаний приходится прилагать титанические усилия с огромными затратами времени для преобразования данных системы учета в вид, пригодный для анализа план-факт-отклонение. Видимая дешевизна решения (недорогой программный продукт, собственная разработка таблиц) становится далеко не очевидной.

Дорогостоящие специалисты, которые должны заниматься анализом, отслеживать тенденции, оценивать будущие возможности и угрозы, становятся простыми технарями-заложниками инструмента. Это является скрытыми потерями компании.

Очень трудоемкими (подчас даже практически нереализуемыми) являются процедуры перепланирования. Если невозможно оценить причины отклонений, то и потребность в перепланировании отпадает. Кроме того, для годового планирования и текущего перепланирования фактически используются одни и те же таблицы, поэтому утвержденные годовые планы остаются только на бумаге в виде консолидированных финансовых бюджетов. Как результат, бюджет становится статичным.

Статичный годовой бюджет может быть приемлемым при незначительных изменениях среды и внутренних факторов предприятия. При динамических изменениях в отрасли и в компании он становится оторванным от реальности.

ОСОБЕННОСТИ РЕАЛИЗОВАННОГО ПРОЕКТА

В ходе внедрения проекта пивоваренный завод находился в процессе стратегической реструктуризации, реализовывались новые стратегии маркетинга и сбыта, шла реорганизация структуры управления, реализовывались инвестиционные проекты по модернизации производства. Следует отметить, что и сама данная отрасль также характеризуется высокой динамикой: рынок растет, государство изменяет налоги, цены на воду и т. д.

Именно статичность и оторванность бюджетной Excel-модели от реальности, невозможность быстрой реакции на изменения внешних условий и подтолкнули собственников и руководство предприятия к поиску адекватного инструмента для создания системы бюджетного планирования и контроля.

Основные задачи, поставленные собственниками и руководителями предприятия, можно сформулировать следующим образом:

- необходимость подготовки нескольких вариантов бюджетов, проигрывания сценариев «что будет, если», «привязки» бюджетов к показателям стратегического плана;

- возможность проведения оперативного анализа выполнения утвержденных планов и быстрого перепланирования при изменении рыночных условий;

- возможность планирования одновременного достижения нескольких целевых показателей: роста объемов продаж, доли рынка при одновременном снижении затрат и повышении рентабельности;

- высокая степень детализации бюджетов и отражение в бюджетной модели специфики производственного предприятия — попередельного планирования производства и попередельного расчета себестоимости;

- необходимость оптимизации деятельности предприятия с учетом наличия на нем узкого места — ограниченных мощностей.

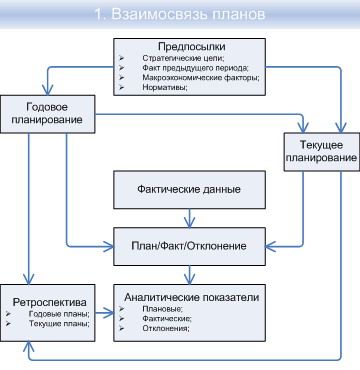

Также собственнику необходимо было получить инструмент удаленного управления предприятием из киевского офиса, а в будущем — внедрить на предприятии сбалансированную систему показателей. Созданная на основе PlanDesigner бюджетная модель состоит из четырех групп моделей (рис. 1):

- годового планирования;

- текущего перепланирования;

- ретроспективного хранения данных (утвержденные годовые и текущие планы);

- план-факт-отклонения.

В модели реализован замкнутый цикл скользящего бюджетирования (рис. 2). Годовой план разрабатывается на основе стратегического плана. С точки зрения бюджетного регламента в рамках годового планирования после согласования и утверждения годового бюджета данные плана передаются в модель Ретроспективного хранения данных с одновременной автоматической установкой семафоров, запрещающих внесение каких-либо изменений в утвержденный бюджет всем участникам бюджетного процесса.

В рамках скользящего месячного перепланирования перед началом месяца данные годового плана загружаются в модель текущего перепланирования, в которой менеджеры могут внести изменения по изменившимся параметрам, то ли внешним, то ли внутренним, и пересчитать всю бюджетную модель.

После утверждения текущего бюджета его данные аналогично годовому плану передаются в модель Ретроспективного хранения данных с одновременной автоматической установкой семафоров, запрещающих внесение каких-либо изменений в утвержденный бюджет всем участникам бюджетного процесса.

При проведении план-фактного анализа фактические данные автоматически загружаются из учетной системы 1С и производится анализ отклонений. При этом можно анализировать отклонение факта как от текущего, так и от годового плана, а также сравнивать годовой и текущий план между собой.

Такая технология планирования позволяет оценить как стратегические отклонения на уровне годового плана, так и оперативные на уровне текущего.

Очевидно, что чем детальнее созданная бюджетная модель, тем больше будет отклонений. Фактически отклонения будут возникать по каждому планируемому параметру. Для менеджеров важно, чтобы отклонения были автоматически классифицированы на существенные и несущественные, и далее несущественные отклонения в отчетах отображались только по специальному запросу. Для существенных отклонений выполняется дальнейшая классификация на стратегические и оперативные (рис. 3).

Для облегчения процесса анализа по ключевым контролируемым показателям выполняется автоматический контроль отклонений и рассылка сообщений ответственным лицам. К примеру, если отклонение в прибыли превышает 10%, извещение об этом получат председатель правления и финансовый директор. Дальнейший анализ отклонения может быть выполнен как в ручном режиме, используя механизм drill-down, так и автоматически по структуре входящих в показатель факторов.

МОДЕЛИ БЮДЖЕТОВ

Все группы моделей (годового, текущего, хранения, отклонений) состоят из следующих моделей бюджетов (каждая модель включает от одного до двадцати бюджетов-кубов):

- Бюджет продаж;

- Бюджет маркетинговых расходов;

- Бюджет запасов готовой продукции;

- План производства, включающий план производства готовой продукции, производственные планы по каждому переделу с учетом технологических потерь, план производства солода, балансы движения ячменя и солода;

- Бюджет закупки сырья и материалов, Бюджет оплаты труда, Бюджет амортизационных отчислений;

- Бюджет заготовительных затрат;

- Бюджет затрат вспомогательного производства с детализацией по каждому подразделению вспомогательного производства, включая смету затрат на покупные энергоресурсы и энергоресурсы, генерируемые собственными вспомогательными подразделениями;

- Бюджет затрат основного производства с детализацией по каждому подразделению основного производства;

- Бюджет реализационных затрат, Бюджет затрат на доставку и хранение, Бюджет административных затрат;

- Бюджет себестоимости реализованной продукции (включая последовательное распределение затрат вспомогательного производства, основного производства, заготовительных затрат, затрат реализации и т. д. на единицу продукции);

- Бюджет прибылей и убытков, Бюджет инвестиций, Бюджет движения денежных средств.

Все бюджеты взаимосвязаны, ни одна из бюджетный статей, которая может быть получена из другого бюджета, не вводится вручную. Естественно, весь процесс планирования начинается с бюджета продаж. Однако физически и по времени этому процессу предшествует определение/уточнение стратегических целей, определение макроэкономических факторов, пересмотр нормативов (рис. 1).

Планирование продаж

Модель бюджета продаж составляют: Бюджет продаж (факт предыдущего периода, так как для основных продуктов используется технология планирования «от достигнутого»), Бюджет продаж (план), Бюджет скидок. План составляется в разрезе регионов продаж, торговых марок, упаковок.

Первый сценарий Бюджета продаж рассчитывается автоматически на основе сезонных факторов, индекса роста цен, целевого показателя роста объемов продаж, установленного руководством. После получения первого сценария возможно получение неограниченного количества сценариев «что будет, если». Сценарное планирование может выполняться как для отдельного бюджета, так и для цепочки взаимосвязанных бюджетов или всей бюджетной модели. С использованием сценарного планирования предприятие осуществляет целевое формирование портфеля продукции, планирование продаж и прибыли с учетом ограничивающего фактора.

Модель создана таким образом, что можно задавать не только индекс роста цен, но быстро вводить и другие параметры, такие как индексы инфляции (при этом индексы могут быть разные для цен продаж своих товаров и цен закупки сырья), курсы валют и т. д. При планировании можно устанавливать целевые показатели реализации и распределять целевые объемы реализации между продукцией по первоначальному соотношению между торговыми марками, упаковками, регионами (при этом вводя ограничения по параметрам продаж, рост объемов по которым, как бы мы ни старались, обеспечить не сможем).

Предположим, предприятие продает три торговые марки в трех городах (см. рис. 4-7). Статистика предыдущих периодов дает их соотношение в общем объеме продаж. Руководство говорит: «Наша стратегическая цель — увеличить объем продаж на 20%.

Сколько нам нужно продавать по каждой марке и в каждом городе?». В ячейку «ИТОГО» вводится «+20%», которые с нажатием клавиши «Ввод» автоматически пересчитываются в «120». Выполняется операция «Обратный расчет», которая пересчитывает все показатели по каждой марке и региону продаж от целевого итогового показателя с учетом статистики распределения. Если существует ограничение (к примеру, торговая марка № 3 находится в конце жизненного цикла и увеличения объемов продаж по ней происходить не будет ни при каких обстоятельствах), данные блокируются для изменений, а перерасчет выполняется для оставшихся продуктов с учетом их распределения.

Таким образом реализуется механизм планирования «сверху вниз» с учетом ограничивающего фактора или без такового. Существенным моментом является то, что формула расчета «ИТОГО» при введении целевого показателя непосредственно в ячейку не затирается, и в последующем, при введении данных по индивидуальным продуктам, автоматически получается итоговая сумма. Данный механизм работает не только в рамках одного бюджета, но и во всей бюджетной модели, позволяя от целевого показателя (к примеру, прибыли) планировать все взаимосвязанные показатели и реализовывать сценарное планирование «что будет, если» по всей модели.

Учет специфики

Следующий существенный вопрос — как спланировать производство с учетом специфики предприятия:

- длительный (более месяца) производственный цикл по отдельным продуктам;

- расходящийся производственный процесс на последних переделах;

- различные технологические потери по переделам;

- сезонность работы отдельных переделов.

Очевидно, что существовавший ранее бюджет, построенный только на плане выпуска готовой продукции, давал некорректные данные для остальных бюджетов. В новой модели разработана методика и реализован расчет плана производства по всем производственным переделам, начиная с плана выпуска готовой продукции, обратным расчетом, с учетом длительности производственного цикла по отдельным переделам и отдельным продуктам и технологических потерь по каждому переделу. Это дает возможность корректно планировать Бюджет закупок сырья и материалов и Бюджет движения денежных средств.

Себестоимость

Самым сложным является Бюджет себестоимости реализованной продукции, так как осуществляет многоступенчатое распределение затрат на реализованную продукцию. Для планирования себестоимости используются данные практически всех операционных бюджетов, и одним из основных вопросов является вопрос распределения затрат основных и вспомогательных производственных подразделений на произведенную продукцию.

Для создания Бюджетов вспомогательного производства вспомогательные подразделения предприятия были разделены на две группы.

Первая группа — вспомогательные подразделения, генерирующие некий энергоресурс (пар, холод, умягченная вода), потребляемый основными производственными подразделениями. В этом случае объем генерируемого ресурса и затраты на его производство привязываются к объему производства основного производственного передела, потребляющего этот ресурс. Вторая группа — подразделения, занимающиеся обслуживанием основных подразделений или всего предприятия, хотя их деятельность с объемом производства никак не соотносится.

Таким образом, затраты вспомогательных подразделений «поглощаются» основными, потребляющими энергоресурс, генерируемый вспомогательным подразделением; затраты обслуживающих подразделений разносятся на продукции пропорционально выпущенному объему. Затраты основных производственных подразделений распределяются с учетом качественных характеристик отдельных видов продукции, требующих применения различных технологических характеристик производства, длительности производственных операций на отдельных переделах по отдельным видам продукции, особенностей производственного процесса (производства в различных цехах), сезонности работы переделов. Это касается распределения энергоресурсов, зарплаты, остальных затрат.

Себестоимость реализованной продукции рассчитывается с учетом особенностей реализации готовой продукции в различной упаковке. Стоимость доставки, стоимость и эксплуатация оборудования в торговой сети различны для различной упаковки готовой продукции и разносятся только на «свою» продукцию.

Изменения стратегии

Возвращаясь к сценарному планированию по всей модели можно отметить, что при наличии в данный момент на предприятии «узкого места» (ограниченные производственные мощности одного из переделов) сценарное планирование в сочетании с попередельным планированием производства и выбранной методологией распределения затрат на продукцию позволяет оптимизировать деятельность предприятия с его учетом.

А как быть, если стратегия меняется?

Экономисты-аналитики предприятия могут легко изменить бюджетную модель, не привлекая ни консультантов, ни своих ИТ-специалистов. Они могут ввести новые факторы (инфляцию, валюты), углубить детализацию планирования и контроля по регионам (введя основных дистрибуторов и оптовиков, продажи по которым мы хотели бы планировать и анализировать), добавить новые бюджетные статьи, изменить бюджетные формы. В момент принятия решения о выходе на новый рынок или о выводе на рынок новой торговой марки они могут в течение нескольких минут изменить существующую бюджетную модель, добавив в нее новый регион или новую продукцию. Собственник предприятия получил инструмент управления, предоставляющий ему не только возможность гибкого планирования для оперативного принятия решений, но и возможность удаленного управления объектом инвестирования. Находясь в Киеве, представитель собственника имеет возможность полностью контролировать процесс планирования на заводе, проводить анализ результатов и вносить корректировки в текущие планы. Мы все привыкли, что проекты внедрения управленческих информационных систем длятся годами и стоят дорого. Стоимость проекта со временем увеличивается, так как затраты идут, а отдачи нет. По мнению авторов, инвестиции в управленческие информационные системы должны рассматриваться аналогично инвестициям в станки и оборудование и давать отдачу на вложенный капитал. Естественно, чем быстрее реализован проект, т. е. достигнут результат, тем быстрее предприятие начнет получать отдачу от этого проекта.

Представленный в статье проект был выполнен за 2,5 месяца. Успеху проекта и рекордным срокам его выполнения способствовали проработанность методик планирования, непосредственное участие в проекте руководства предприятия, квалификация и опыт консультантов и специалистов предприятия.

Об авторе:

|

|