|

Кризис кредитно-финансовой системы 2008-2009 гг. показал, что поиск новых источников денежных средств является актуальной задачей как для корпоративных клиентов, так и для банков. Исламское финансирование, то есть основанное на принципах шариата предоставление денежных средств во временное пользование, может быть одним из таких источников. Оно известно давно, но высокая в нынешних условиях ликвидность исламских финансовых компаний и частных инвесторов дала дополнительный импульс популяризации данного инструмента.

Каждая финансовая сделка, совершаемая по законам шариата, должна быть одобрена имамом, имеющим на то право. Вследствие расхождений в толковании некоторых положений шариата, а также из-за высоких темпов внедрения инновационных технологий при относительно небольшом количестве совершаемых сделок документы на исламском финансовом рынке обычно создаются для каждой новой сделки с нуля, что приводит к более высокой их стоимости по сравнению с постоянно совершающимися однотипными западными аналогами.

Исламское финансирование в широком понимании включает в себя любые финансовые операции, позволяющие мусульманам вкладывать свои свободные средства, соблюдая при этом нормы шариата. Оно дает возможность использовать традиционные техники инвестирования вместе с конструкциями, соответствующими принципам шариата, чтобы создать схемы финансирования, в конечном виде сходные с традиционными западными продуктами.

Необходимо отметить, что украинское законодательство затрудняет деятельность на исламских принципах. Например, оно запрещает банкам заниматься производственной или торговой деятельностью, что неизбежно для исламского банка, вовлеченного в торговые операции, которые он же финансирует, и т. п. Однако исламские договорные конструкции, о которых мы расскажем ниже, в принципе, могут быть использованы.

Ключевые принципы

Есть пять ключевых принципов шариата, относящихся к финансовым сделкам.

Проценты (риба). Деньги в соответствии с шариатом рассматриваются лишь как средство обмена. Они не должны использоваться для приумножения самих себя, поскольку это будет несправедливо как по отношению к должнику (который будет обязан вернуть деньги кредитору, даже если задуманное им предприятие не принесет ожидаемых результатов), так и к кредитору (который получит лишь обусловленную в договоре сумму, даже если бизнес должника окажется сверхприбыльным). Поэтому оплата или получение процентов строго запрещены, а любое обязательство уплатить проценты рассматривается как не имеющее юридической силы. Однако запрет на получение рибы не исключает возможности получать доход от инвестиций, тем более что доход от обмена или владения правом собственности на активы облегчается тем, что деньги рассматриваются как платежный механизм.

Спекуляции (майсир). Запрещается совершение сделок, а совершенные сделки считаются не имеющими юридической силы, если получение дохода от нее ставится в зависимость от случая, предположений, а не от вложенных усилий. Тем не менее данный принцип не запрещает при ведении бизнеса использовать стандартные коммерческие спекуляции. Большинство финансовых сделок, соответствующих требованиям шариата, подвержены коммерческим рискам. Однако в данном случае существует проблема в отношении тех контрактов, которые могут расцениваться как равносильные играм (спекуляциям) на биржах. В частности, проблемы возникают при таких традиционных сделках с деривативами, как свопы, фьючерсы и опционы (традиционные деривативы также способны стать камнем преткновении, так как некоторые платежи по ним могут рассматриваться как риба).

Неопределенность (гарар). Запрещается совершение сделок, если сторонами четко не определена вся необходимая информация или они отказываются ее раскрыть. Проверка на определенность намного жестче и основательнее, чем проверка по нормам, например, английского права. Все основные условия договора должны быть абсолютно точно определены. Договор, содержащий предварительные (отлагательные) условия, может быть признан не соответствующим данному принципу. Исходя из таких соображений стороны обычно оформляют предварительные условия в форме односторонних обязательств, изложенных в отдельных от основного договора документах.

Неосновательное обогащение/несправедливая эксплуатация. Запрещается совершение сделки, если по ее условиям одна сторона несправедливо использует другие стороны или необоснованно обогащается за их счет. Например, некоторые финансовые организации, выполняющие требования шариата, вообще не взимают, а большинство организаций не оставляют у себя средства, полученные в уплату пени за просроченный платеж, если клиенты неплатежеспособны (как правило, такие средства передаются на благотворительность).

Неэтичная цель. Цель, для достижения которой выделяются средства, должна быть разрешена нормами шариата и служить на благо обществу.

Техники исламского финансирования отличаются одна от другой, но большинство из них основываются либо на передаче лежащих в основе сделки материальных активов, либо на принятии на себя коммерческих рисков. Рассмотрим некоторые примеры, поставив в соответствие исламским конструкциям аналоги, предусмотренные украинским законодательством.

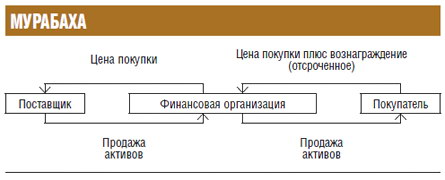

Мурабаха (перепродажа с торговой наценкой)

Данная схема часто применяется для обеспечения финансирования торговли и получения финансовых средств с целью приобретения контрольного пакета акций компании за счет кредита. Простая мурабаха предполагает, что финансовая организация приобретает у поставщика активы и продает их покупателю на условиях отсроченного платежа с фиксированной датой его погашения. Взамен на качественно предоставленные услуги по финансированию приобретения активов организации выплачивается денежная сумма, состоящая из цены покупки и вознаграждения, которое обычно рассчитывается на основе базового показателя, такого как ставка LIBOR.

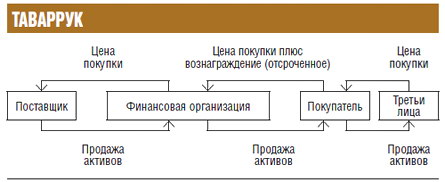

Относительно новая вариация схемы мурабаха — обратная мурабаха, или таваррук. Она предполагает, что покупатель не использует приобретенные активы в своем бизнесе, а продает их либо первоначальному поставщику, либо третьим лицам. С помощью данной схемы покупатель может получить некую сумму денег в обмен на уплату периодических платежей, которые в результате имеют такой же экономический эффект, что и проценты. Обычно в таких сделках в качестве активов используется свободно обращающийся товар, к примеру, платина или медь (золото или серебро не могут использоваться, потому что по шариату считаются деньгами).

Обязательным условием совершения таких сделок, как мурабаха и таваррук, является то, что финансовая организация приобретает право собственности на купленные активы, принимая на себя некоторые риски, связанные с этой операцией. Однако право собственности переходит к организации лишь на короткий промежуток времени. Если совершается таваррук, то организация даже не получит активы в физическое владение, а лишь внесет дебетовые/кредитные записи в регистре бухгалтерского учета товаров. В мурабаха покупатель зачастую назначается неназванным агентом финансовой организаций и от ее имени должен приобрести у поставщика указанные активы. Чаще всего такая схема применяется в операциях торгового финансирования. Таваррук предполагает, что покупатель не назначается агентом финансовой организации, так как активы, лежащие в основе сделки, обычно являются товаром, который поставляется брокером, а покупателем мгновенно продается далее.

Мурабаха и таваррук часто рассматриваются в качестве аналогов традиционных кредитных услуг и могут быть синдицированными. Однако если традиционные синдицированные кредиты предполагают, что каждый участник синдиката предоставляет заемщику отдельный кредит, руководствуясь при этом условиями единого кредитного соглашения, то мурабаха, как правило, заключается одной финансовой организацией, выступающей в сделке как агент остальных кредиторов. Характер взаимоотношений между всеми финансовыми организациями определяется в отдельном соглашении — мудараба.

Одна из разновидностей таваррука — «возобновляемый» таваррук, являющийся ближайшим соответствующим шариату аналогом традиционного возобновляемого кредита и/или простого банковского овердрафта. Он предполагает использование ряда парных сделок мурабаха с идентичной ценой продажи и соотносящимися датами расчетов и погашений. Это означает, что при наступлении каждой даты расчетов покупатель выплачивает отсроченную цену продажи по соглашению мурабаха, срок исполнения обязательств по которому настал, путем заключения ее новой сделки.

На практике использование вышеуказанного инструмента предполагает использование метода взаимозачетов (неттинг), при котором, вместо того чтобы выплачивать отсроченную цену продажи по соглашению мурабаха, срок исполнения обязательств по которому настал, данную сумму вычитают из суммы, полученной вследствие заключения новой сделки мурабаха. Таким образом, на каждую дату расчетов покупатель выплачивает лишь ставку LIBOR и маржу, а основную сумму кредита не выплачивает до наступления последней даты расчетов по истечении срока действия кредитного соглашения. Существует также возможность уменьшить цену покупки при каждой новой сделке, чтобы придать кредитному соглашению эффект амортизационной схемы (выплата основной суммы производится частями при наступлении каждой даты расчетов).

Как правило, документы, необходимые для совершения сделок мурабаха и обратная мурабаха, основываются на шаблонах документов, разработанных АУКР или Азиатско-Тихоокеанской ассоциацией участников кредитного рынка (АТАУКР) для использования при заключении стандартных кредитных соглашений. Для того чтобы такие документы соответствовали требованиям шариата, они были несколько модифицированы.

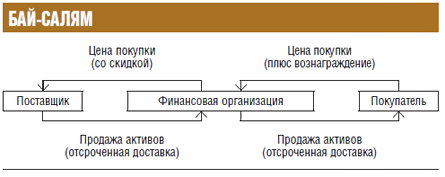

Бай-салям (авансовый платеж)

Данная сделка походит на мурабаха, поскольку они обе позволяют приобретать оборотный капитал. Основным отличием является то, что финансовая организация оплачивает полную стоимость обусловленных активов авансовым платежом до согласованной даты поставки. Как правило, организация получает скидку при предварительной оплате. Одновременно с этим она может заключить параллельную сделку бай-салям с третьими лицами, чтобы продать активы по повышенной цене или просто продать их после доставки.

Среди докторов ислама нет единого мнения относительно того, должны ли обусловленные в сделке бай-салям активы быть в наличии на момент заключения соглашения или же достаточно того, что они будут в наличии на оговоренную дату поставки. Но стоимость активов должна быть полностью оплачена авансом, а дата поставки — точно установленной.

Как и в случае заключения сделок мурабаха и обратная мурабаха документы будут сходными с традиционными кредитными соглашениями.

Истисна (фьючерсы, соглашения на срок)

Такая сделка походит на бай-салям и используется для предоставления предварительного финансирования по проектам строительства и развития. В отличие от бай-салям на начальном этапе вместо покупки законченного объекта финансовая организация оплачивает стоимость производства, разработки, сборки, упаковки и строительства объекта в соответствии с согласованной спецификацией и приобретает такой актив уже после его завершения. Затем она, как правило, продает его покупателю или сдает в аренду девелоперу посредством механизма иджара. Истисна не предполагает выполнения обязательного требования по оплате в полном размере и не устанавливает фиксированного срока доставки.

Иджара (лизинг)

Подобные сделки часто используются для финансирования активов. По сути, они представляют собой аренду. В простой финансовой иджара, как и в мурабаха, финансовая организация приобретает имущество у поставщика, однако вместо продажи его клиенту сдает в аренду. Клиент осуществляет регулярные арендные платежи в пользу организации на протяжении всего времени пользования.

Отличием иджара от традиционного финансового лизинга и мурабаха является постоянный повышенный риск, который финансовая организация берет на себя в отношении имущества. Чтобы соответствовать шариату, она должна взять на себя некоторые коммерческие риски, в основном присущие операционному лизингу. Например, в иджара организация обязана застраховать имущество и нести основную часть издержек на его содержание. В отличие от мурабаха риск не ограничен коротким периодом, а сохраняется на протяжении всего времени осуществления иджара. Финансовая организация может минимизировать данный риск путем учреждения отдельной компании-арендодателя в юрисдикции с нейтральным налоговым режимом или назначения покупателя агентом этой финорганизации с целью приобретения соответствующей страховки и содержания имущества посредством заключения отдельного договора об оказании агентских услуг.

Страхование в данной ситуации является особенно важным, так как в соответствии с шариатом покупатель обязан оплачивать арендную плату лишь во время пользования имуществом, но не в случаях его утери или уничтожения. Если же имущество утеряно или уничтожено, а страховое покрытие недостаточно для выплаты надлежащей компенсации, финансовая организация может подать иск к покупателю за невыполнение условий договора в отношении страхования. Таким образом, с экономической точки зрения финансовая организация будет находиться в том же положении, что и в типичных сделках финансового лизинга.

Традиционное страхование является проблематичным с позиций шариата по ряду причин, включая и то, что страховые премии характеризуются как риба. Альтернативой, соответствующей требованиям шариата, является такафул, во многом похожий на договор взаимного страхования. Однако на практике традиционные виды страхования используются достаточно часто, так как рынок такафул недостаточно велик для страхования всех рисков при осуществлении больших проектов.

Мудараба (участие в прибылях и убытках)

Это инвестиционные соглашения, по которым инвестор или группа инвесторов (раб-аль-маль) передают денежные средства управляющему (мудареб), который проводит экспертизу и управляет инвестиционным фондом за вознаграждение, исчисляемое обычно на основе распределяемого дохода.

Мудараба может быть использована для объединения в синдикаты других финансовых соглашений, таких как мурабаха или иджара. Члены синдиката назначают раб-аль-маль и агента, действующего в качестве мудареба, заключающего договор напрямую с покупателем. Однако на практике традиционный агентский договор по использованию инвестиций обычно соответствует требованиям шариата, и синдикат предпочитает его использование. Мудараба широко используется для учреждения инвестиционных фондов. Счета розничных банков, соответствующие требованиям шариата (например, текущий счет в Исламском банке Британии), часто конструируются как мудараба, при этом клиенты выступают в качестве раб-аль-маль, а банк — мудареб.

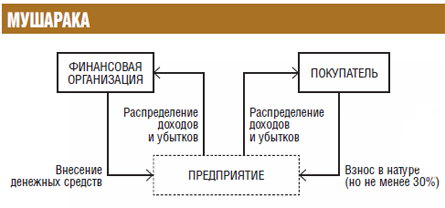

Мушарака (совместный бизнес)

По структуре мушарака похожа на обычное партнерство или совместную деятельность. Она используется при реализации долгосрочных инвестиционных проектов.

Обычно финансовая организация вносит денежные средства, а покупатели (клиенты) — имущество в совместную деятельность или предприятие, которое может быть создано как с учреждением, так и без учреждения юридического лица. Преимуществом совместной деятельности без учреждения юрлица является более простой процесс управления. Партнеры мушарака распределяют между собой доходы в согласованных пропорциях, а убытки распределяются пропорционально первичным инвестициям.

Управляющим мушарака, как правило, назначается клиент, ответственный за инвестирование и управление имуществом. Он вправе за это взимать плату, но она является символической. Один из видов данного финансового инструмента — убывающая мушарака, названная так потому, что участие финансовой организации со временем уменьшается, поскольку клиент выкупает долю совместного предприятия у организации за фиксированную цену на протяжении определенного периода времени. При осуществлении программ, аналогичных жилищным ипотекам, иногда используются структуры, включающие в себя убывающую мушарака, по аналогии со сделками с оборотными фондами и предэкспортным финансированием.

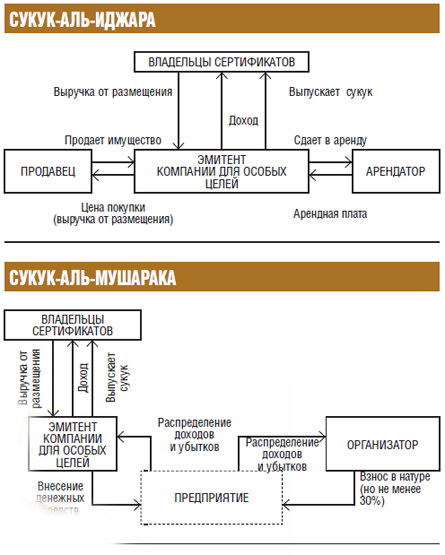

Сукук (ценные бумаги)

Сукук — финансовые инструменты, подобные сертификатам, подтверждающим право собственности на долю в имуществе или иной имущественный интерес эмитента. Это отличает их от традиционных облигаций (подтверждающих долговые обязательства эмитента) и традиционных акций (подтверждающих право собственности на корпоративные права самого эмитента). Наиболее близким понятием в украинском праве был бы сертификат, удостоверяющий право на долю в обществе с ограниченной ответственностью. Основным принципом данных финансовых инструментов является то, что право собственности на долю в имуществе дает держателю сукук право на прибыль от такого имущества, пропорционально размеру его доли. То есть с точки зрения общего экономического эффекта сукук похожи на традиционные облигации.

Сукук применяются в комбинации с финансовыми техниками для повышения доходности имущества. Последние несколько лет рынок для сукук активно развивался, в частности, благодаря высокодоходным выпускам, представляющим немалый интерес для эмитентов и покупателей на растущем вторичном рынке. Организация по бухгалтерскому учету и аудиту для исламских финансовых учреждений (AAOIFI) разработала стандарты для 14 различных структур сукук. Из них наиболее распространенными являются сукук-аль-иджара и сукук-аль-мушарака.

Но, несмотря на то что сукук базируется на имуществе, и х держатель не всегда имеет право требования на имущество в случае, если эмитент не распределил доход. Все зависит от того, являются ли обязательства эмитента распределить доход обеспеченными таким образом, чтобы существовала практическая возможность их реализовать в принудительном порядке по требованию держателя, если эмитент не распределил доход.

Как и традиционные облигации, сукук — передаваемые ценные бумаги. В принципе, они могут быть куплены и проданы на вторичном рынке. Однако на практике инвесторы традиционно предпочитают оставаться владельцами сукук до окончания срока, нежели торговать ими. По этой причине существенного вторичного рынка сукук пока не существует.

Сроки и условия сукук, как правило, регулируются английским законодательством, а также законодательством штата Нью-Йорк и подпадают под юрисдикцию соответствующих судов.

Несмотря на проблемные моменты, прогноз развития исламского финансирования довольно радужный. Юриспруденция шариата становится все более урегулированной, а исламские финансовые документы и структуры сделок — более стандартизированными, поэтому ожидается снижение издержек на осуществление таких сделок. Это может привести к тому, что, например, выпуск сукук станут более привлекательным способом охвата широкого круга инвесторов.

Основные различия

При традиционном варианте финансирующая организация будет прилагать максимум усилий для того, чтобы удостовериться, что коммерческие риски, связанные с заемщиком, его деятельностью и залоговым имуществом, отсутствуют. При исламской же финансовой сделке взятие на себя определенной доли коммерческого риска финансирующей организацией является необходимым. Поэтому основная проблема для финансовой организации — умение найти такую комбинацию, при которой коммерческие риски не возрастут (что также одно из требований шариата). В случае, когда организация финансирует сделку комбинацией исламских инструментов и традиционных подходов, крайне важны аккуратное структурирование и координация сделок, так как два эти элемента должны быть отделены друг от друга во избежание рибы и для появления дополнительных рисков при осуществлении традиционного транша.

Толкование зависит от географии

Существует два основных источника шариата, на основании которых определяются правила жизни мусульман: Коран, воспринимающийся мусульманами как слово Божье, и Сунна — сборник рассказов о жизни и деяниях пророка Магомета, которые должны быть образцом поведения для верующих. Есть также несколько производных источников шариата, например: Консенсус докторов ислама (иджма), регулирующий аспекты, однозначно описанные в Коране и Сунне, и Аналогия права (кияс), которая может использоваться для урегулирования не возникавших ранее отношений.

Толкование шариата часто отличается в зависимости от географического места нахождения толкователей. Отсутствие международного консенсуса относительно этого является одной из основных проблем, с которыми сталкивается развивающийся исламский финансовый рынок.

В банках мусульманских стран или в международных банках, инвестирующих некоторую часть капитала в исламское финансирование через отделения (так называемые окна) в мусульманских странах, существуют религиозные советы или комитеты, состоящие из докторов ислама, называемые комитетами шариата. Они рассматривают предполагаемые сделки на соответствие требованиям шариата, а в случае с банками мусульманских стран отслеживают все операции банков. По результатам рассмотрения выносится религиозный приказ или мнение (фатва). Как правило, получение фатва — необходимое условие для совершения сделки. В мире не так много квалифицированных докторов ислама, поэтому одни и те же специалисты входят в комитеты шариата многих финансовых организаций. На практике это приводит к тому, что нормы шариата толкуются идентично многими финорганизациями.

Ссудный процент многим не нравился

Ислам — далеко не первая и не единственная религия, где осуждается взимание и предоставление процентов.

Впервые отрицательное отношение к ростовщичеству в религиозной литературе было четко сформулировано в Ветхом Завете. Но это осуждение не было универсальным. С одной стороны, в книгах Завета содержатся тезисы о том, что настоящий праведник «в рост не отдает и процентов не берет», рекомендуется бережно обращаться с должником. Запрещено брать в залог вещи, используемые для приготовления пищи, нельзя также входить в дом должника, чтобы забрать долг. Однако другие положения говорят о том, что давать деньги под процент запрещено только своим единоверцам — иудеям: «Когда деньгами будешь ссужать народ Мой, неимущего, который с тобой, — не будь ему притеснителем и не бери с него проценты». «Чужеземца можешь ты притеснять, но долг брата твоего прости ему» и др. В современном мире в странах, где проживают крупные еврейские общины, получили распространение благотворительные организации — гемахи, специализирующиеся на предоставлении беспроцентных кредитов нуждающимся единоверцам.

В раннее средневековье христианские богословы не менее жестко, чем впоследствии мусульмане, осуждали ростовщичество во всех его формах. Еще в XI в. ростовщичество приравнивалось христианскими авторами к грабежу. В 1139 г. Второй Латеранский собор признал запрещенными любые формы ростовщичества. Однако этот запрет удовлетворял власть имущих лишь до тех пор, пока не начала интенсивно развиваться торговля (конец XI — начало XII в.). До этого времени займы направлялись, как правило, исключительно на потребление, для удовлетворения собственных нужд. Однако с развитием торговли возникла потребность в финансировании различного рода экономических предприятий. Причем церковь, обладавшая значительными финансами, в лице ее институтов нередко выступала в качестве заимодавца. Во второй половине XIII в. была разрешена продажа товаров в кредит, при которой цена товара, проданного таким образом, была выше, чем за наличные.

В тот же период в обороте стали активно использоваться различного рода кредитные инструменты, заимствованные на Востоке: долговые обязательства, векселя. Однако в мусульманском мире данные инструменты не рассматривались как самостоятельные договоры в отрыве от породивших их отношений.

В 1516 г. церковь одобрила практику францисканцев, учреждавших ломбарды, предоставлявшие ссуды бедным слоям населения под относительно низкие проценты, использовавшиеся в основном для покрытия издержек.

Вместе с тем католическая церковь не решилась объявить любой процент дозволенным. Вопрос о пересмотре отношения к проценту был поставлен Лютером и Кальвином. Для протестантов уже не стоял вопрос, запрещено ростовщичество или нет, речь шла о том, какая процентная ставка нормальная, а какая чрезмерная, ростовщическая. Фактически можно говорить о легализации де-юре того, что прежде именовалось ростовщичеством.

По материалам альманаха «Ислам в современном мире: внутригосударственный и международно-политический аспект», № 7, 2007 г.

|

Об авторе:

Андрей Ляхов, партнер юридической фирмы Integrites.

|

|