|

Многие виды инвестиций являются доступными, но некоторые из них, возможно, не подходят лично вам. Покупка и продажа ценных бумаг несложны; намного труднее определить, что покупать и когда продавать. В сущности, определяя подходящий вид инвестиций, вы тем самым формулируете свои цели и устанавливаете свои личные характеристики.

Процесс инвестирования начинается с составления инвестиционного плана, в котором перечисляются ваши цели и описывается стратегии их достижения. Прежде чем направить свободные средства на выполнение своего инвестиционного плана, следует убедиться в том, что у вас имеется резервный фонд, предназначенный для покрытия непредвиденных расходов, возникающих, например, при получении срочной медицинской помощи, потере работы, порче или утрате личного имущества. Инвестирование средств резервного фонда в акции не лучшая идея, поскольку фондовые рынки изменчивы, а деньги в чрезвычайной ситуации могут потребоваться в любой момент. Если фондовый рынок падает, невозможно продать свои акции по выгодному курсу и получить сумму, на которую вы рассчитывали. Таким образом, надо инвестировать средства резервного фонда в ликвидные активы, которые могут быть конвертированы в денежные средства по первому требованию без существенных потерь. К ликвидным активам относятся все инструменты денежного рынка и банковские депозиты.

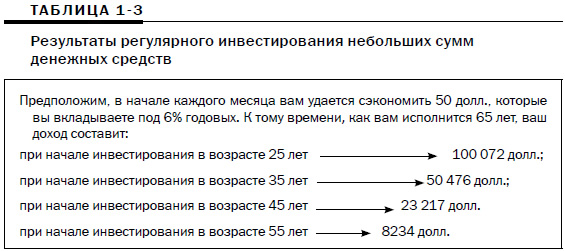

Создав резервный фонд, можно начать формировать инвестиционный план на ближайшую и долгосрочную перспективы. Даже если у вас скромная заработная плата, регулярно инвестируя небольшие суммы денег, вы можете изменить свое финансовое положение. Таблица 1-3 иллюстрирует возможности инвестирования и обретения финансового благополучия.

Результатом увеличения срока ваших инвестиций является ускоренное получение дохода за счет использования сложной ставки процентов. Вы должны направлять деньги на инвестиции в начале каждого месяца, а не ждать его конца, чтобы посмотреть, сколько непотраченных средств осталось. Соблазн потратить деньги гораздо сильнее желания их сэкономить, и часто случается так, что к концу месяца остается не слишком много средств, которые можно направить на инвестиции.

Как понять, во что следует инвестировать свои сбережения? Обсуждение следующих пяти шагов может помочь вам сформировать свой портфель инвестиций и управлять им.

- Определите финансовые цели.

- Распределите свои активы.

- Разработайте свою инвестиционную стратегию.

- Выберите инструменты инвестирования.

- Оцените свой инвестиционный портфель.

1. Определение финансовых целей

Финансовые цели представляют собой финансовый уровень, которого вы бы хотели достичь за счет инвестирования. Формулирование ваших целей является первым этапом построения инвестиционного плана. Возможные цели могут включать в себя следующее:

- создание резервного фонда в течение шести месяцев;

- покупку автомобиля в течение ближайших двух лет;

- накопление первого взноса на покупку дома в течение ближайших пяти лет;

- накопление средств для оплаты обучения в колледже в течение ближайших 10 лет;

- формирование пенсионных накоплений в течение ближайших 25 лет.

ФИНАНСИРОВАНИЕ ВАШИХ ЦЕЛЕЙ

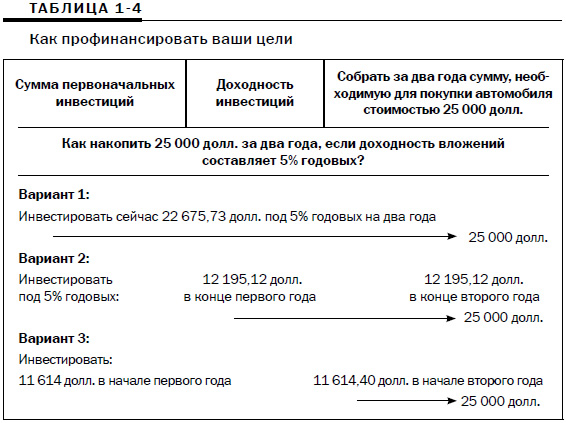

Каждая из этих целей имеет свой временной предел, поэтому можно определить, сколько денег нужно на каждую инвестицию. Сформулировав свои цели, вы можете определить необходимую сумму инвестиций. Предположим, что в течение двух лет вы хотите купить автомобиль стоимостью 25 000 долл. Таблица 1-4 представляет варианты накопления нужной суммы при условии, что доходность ваших инвестиций составляет 5% годовых. Согласно варианту 1 вы инвестируете 22 675 долл., которые через два года увеличатся до 25 000 долл. По варианту 2 вы инвестируете 12 195 долл. в конце каждого года, что в итоге также принесет вам искомые 25 000 долл. Наконец, по варианту 3 вы инвестируете 11 614 долл. в начале каждого года, что в итоге также обеспечит вас необходимой суммой — 25 000 долл.

Заметьте, что известные сроки и суммы, необходимые для финансирования ваших целей, дают вам лучшее представление о том, какую сумму необходимо инвестировать, используя каждый из вариантов. Предложенные ниже вопросы помогут сформулировать, что вы хотите профинансировать в первую очередь:

- как я планирую использовать свои деньги или сбережения;

- готов ли я к экономии ради финансирования своих целей;

- каковы последствия того, что я не смогу профинансировать свои цели;

- что следует сделать, чтобы получить прирост своих сбережений и направить их на финансирование своих целей?

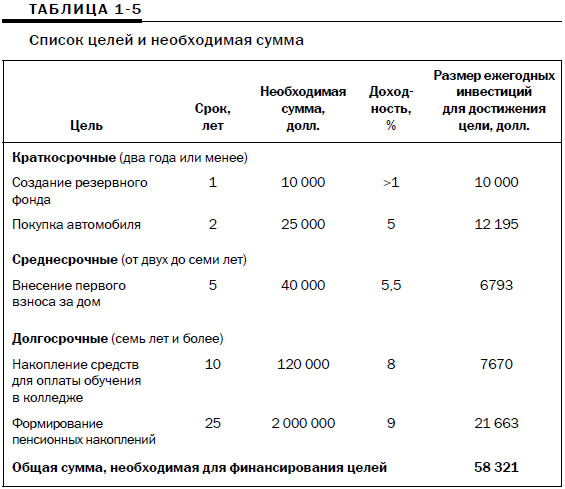

Чтобы ответить на эти вопросы, необходимо определить количество денег, которые вы должны будете направлять каждый год на финансирование ваших целей. При рассмотрении целей, перечисленных в табл. 1-5, становится понятно, что некоторые из них придется финансировать одновременно. Согласно условиям данного примера необходимо сэкономить 58 321 долл. в течение первого года, чтобы начать финансирование всех ваших целей.

Срок инвестирования и риск. Виды инвестиций, которые вы выбираете, должны учитывать временные пределы ваших целей и допустимые уровни риска. Для достижения первых двух из перечисленных в табл. 1-5 целей отводится довольно мало времени, и соответствующие инвестиции должны быть направлены прежде всего на сохранение капитала. Например, неразумно вкладывать деньги, предназначенные для покупки автомобиля, в акции, поскольку риск потерять деньги на фондовом рынке в течение двухлетнего периода довольно высок.

ОПРЕДЕЛЕНИЕ ВАШИХ АКТИВОВ И ОБЯЗАТЕЛЬСТВ

Инвестиционный план должен быть адаптирован под ваши уникальные финансовые условия (активы и обязательства). Чтобы определить свои активы и обязательства, необходимо сформировать персональный баланс, перечислив в нем ваши активы (все ценное, что у вас есть) и ваши обязательства (все ваши долги). Разница между активами и обязательствами образует ваш собственный капитал. В результате сравнения балансов, созданных вами в разные периоды времени, можно определить, что происходит в вашем случае:

- накопление или сокращение активов;

- снижение или увеличение обязательств;

- увеличение или снижение вашего собственного капитала.

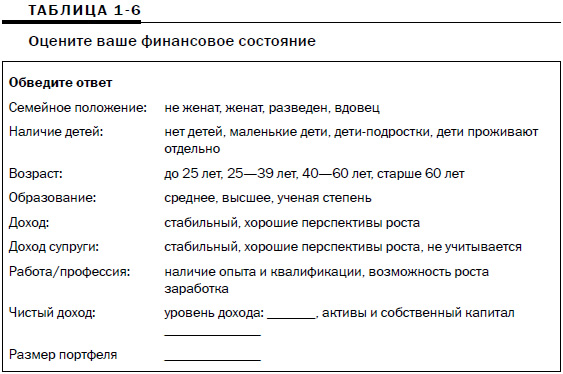

Если у вас нет доходов или чистого капитала для финансирования поставленных целей, можно расставить приоритеты и определить только самые важные цели. Для определения допустимого для вас уровня риска следует оценить свои условия жизни, включая семейное положение, наличие постоянного дохода и работы (табл. 1-6).

ФИНАНСОВЫЙ ЖИЗНЕННЫЙ ЦИКЛ

Проработав вопросы анкеты, приведенные в табл. 1-6, вы очертили особенности приемлемого для вас уровня риска, этап финансового цикла жизни, на котором вы находитесь в данный момент, и размер вашего инвестиционного портфеля. Например, если вам до 30 лет, у вас нет семьи, вы имеете степень MBA, не имеете иждивенцев и обладаете растущим доходом, то вы можете взять на себя более высокие риски, чем в том случае, когда, находясь в том же возрасте и являетесь единственным кормильцем семьи с тремя маленькими детьми. Или, например, вдова, живущая на доходы от инвестиционных активов, при выборе инвестиционной стратегии не может принять столь же большой риск, что и обеспеченная 65-летняя женщина, имеющая иные источники доходов помимо инвестирования.

Ваш возраст, доход и размер капитала обычно являются определяющими факторами для выбора инвестиционной стратегии. Ваш возраст обычно определяет, на каком из трех этапов финансового жизненного цикла вы находитесь.

1. Этап накопления. В первые годы своей карьеры, когда ваш доход постепенно растет, вы будете инвестировать в основном в пенсионные накопления. Как правило, ваша долговая нагрузка увеличивается за счет получения ипотечного кредита, ссуды на покупку автомобиля или других заемных средств. Тем не менее принимаемые на этом этапе обязательства со временем окупаются обретением активов. Акцент при инвестировании в данном случае делается на прирост капитала.

2. Этап сохранения. На этом этапе ваши инвестиционные активы увеличиваются и, как правило, доходы превышают расходы. Здесь акцент делается как на прирост капитала, так и на увеличение доходов.

3. Этап истощения капитала. Этот этап начинается с выходом на пенсию, когда доход от пенсии, социальных выплат и инвестиций заменяет заработную плату. Ваши приоритеты на этой стадии заключаются в наличии инвестиций в размере, достаточном для поддержания комфортного образа жизни после выхода на пенсию. На этом этапе акцент ставится прежде всего на сохранение капитала и доходов от инвестиций. Но для обеспечения более продолжительной жизни некоторые ваши инвестиции должны быть направлены на прирост капитала.

Таким образом, ключ к накоплению капитала имеет две стороны: экономия денег и их разумное вложение. Это особенно верно на первой стадии, поскольку, как следует из табл. 1-3, накопительный эффект сложных процентов в наибольшей степени проявляется на длительных промежутках времени. Сложная ставка процентов обеспечивает дополнительный прирост капитала в текущем и предшествующем периодах и позволяет рассчитать доходы будущих периодов.

Ваши личные обстоятельства часто определяют уровень риска, который можно себе позволить при выборе инвестиционной стратегии. Как правило, молодые инвесторы могут взять на себя большие риски, так как у них достаточен запас времени, — по крайней мере, 20 лет или более до выхода на пенсию.

2. Распределение ваших активов

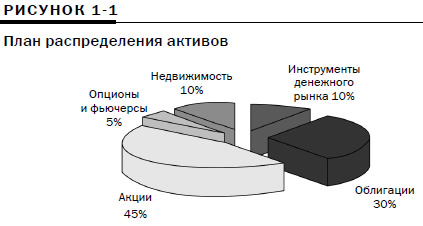

Следующим шагом процесса инвестирования после определения целей является установление того, как распределить имеющиеся денежные средства между различными видами инвестиций (инструментами денежного рынка, облигациями, акциями, опционами, фьючерсами, недвижимостью и предметами коллекционирования). Деньги, которые могут потребоваться вам в любой момент, должны быть инвестированы в инструменты денежного рынка. Деньги, которые не потребуются вам в течение более длительного периода времени, могут быть инвестированы в облигации, акции, недвижимость, опционы, фьючерсы или предметы коллекционирования. На рис. 1-1 представлен пример распределения активов.

Распределение активов представляет собой вложение средств в различные виды активов, такие как инструменты денежного рынка, облигации, акции, опционы, фьючерсы, недвижимость и предметы коллекционирования. При этом следует учитывать, что инструменты денежного рынка, как правило, приносят меньший доход, но в случае необходимости их можно очень быстро обменять на деньги. Облигации представляют собой инвестиционный инструмент, обеспечивающий регулярное получение дохода и приносящий большую доходность, чем инструменты денежного рынка. Облигации имеют срок погашения, поэтому существует риск потери части вложенной суммы, если вам потребуется продать их до наступления срока погашения. Акции обеспечивают еще большую доходность на длинных промежутках времени (10 лет и более). Однако поскольку цены акций отличаются высокой волатильностью, риск потери вложенных средств может быть весьма существенным, если вам требуется продать свои акции на падающем рынке. Именно поэтому инвестиции в акции должны быть долгосрочными, чтобы можно было выбрать наиболее подходящий момент для их продажи с прибылью.

Инвесторы, обладающие значительным запасом времени (30 лет и более до выхода на пенсию), в общем случае должны инвестировать в акции и другие растущие в цене активы, чтобы финансировать свои долгосрочные цели. Инвесторам предпенсионного возраста следует направлять наибольшую часть инвестиций на денежный рынок и в облигации, чтобы обеспечить поддержание привычного уровня жизни, и меньшую часть — в более рисковые активы, такие как акции, чтобы обеспечить рост инвестиционного портфеля. Структура распределения активов со временем может пересматриваться в зависимости от изменения ваших финансовых обстоятельств.

3. Разработка инвестиционной стратегии

Разработка стратегии, соответствующей вашим целям и плану распределения активов, является третьим шагом инвестиционного процесса. Если вы намереваетесь приобрести активы, которые будут оставаться в вашем портфеле в течение длительного времени, следуете пассивной инвестиционной стратегии. В свою очередь, активная инвестиционная стратегия предполагает осуществление частых сделок с активами для получения более высокой доходности по сравнению со среднерыночными показателями.

На выборе инвестиционной стратегии (активной или пассивной) сказывается ваше представление о том, насколько эффективно рынки акций и облигаций обрабатывают информацию, влияющую на цены соответствующих активов. Если вы считаете, что рынки акций и облигаций являются эффективными, а это означает, что вся текущая и вновь поступающая информация немедленно и точно отражается в ценах акций и облигаций, вы будете склоняться к пассивной инвестиционной стратегии. Это объясняется тем, что на эффективных рынках появление неоправданно низко оцененных акций (или облигаций) сопровождается их немедленной покупкой участниками рынка, что приводит к увеличению цены до справедливого уровня. Следовательно, обнаружить на таких рынках недооцененные или переоцененные активы весьма сложная задача. На эффективном рынке лишь немногим инвесторам удается стабильно получать доходность, превышающую среднерыночный уровень, с поправкой на степень принимаемых рисков (т.е. получать доходность выше средней по рынку, инвестируя в активы, характеризующиеся среднерыночной степенью риска). Инвесторы, считающие, что рынки являются эффективными, не надеются обыграть рынок, а стремятся получить среднерыночную доходность. Они будут придерживаться пассивной инвестиционной стратегии, отличительный признак которой — следование принципу «покупай и держи».

Инвесторы, которые считают, что рынки являются неэффективными (текущая и поступающая информация отражается в ценах с заметным опозданием), полагают, что на рынке присутствует много недооцененных активов. Следовательно, такой инвестор будет использовать различные финансовые инструменты и методы для поиска недооцененных акций и облигаций, чтобы получить более высокую доходность по сравнению со среднерыночными показателями. Это предполагает использование активной инвестиционной стратегии, главный принцип которой — покупка недооцененных и продажа переоцененных активов.

4. Выбор инструментов инвестирования

После того как вы сформулировали свои цели, составили план распределения активов, а также определили для себя инвестиционную стратегию, настало время выбрать подходящие инструменты инвестирования. Пассивные инвесторы выбирают диверсифицированные активы в каждом виде инвестиций. Например, диверсифицированный портфель акций состоит из бумаг не связанных друг с другом компаний. Иными словами, диверсифицированный портфель включает в себя акции, относящиеся к разным отраслям экономики, таким как технологии, энергетика, здравоохранение, потребительский сектор, промышленность, автомобилестроение, сырьевой, производственный и финансовый сектора. Активный инвестор формирует портфель, оценивая фундаментальные показатели компаний, представляющих различные сектора экономики, чтобы найти и купить недооцененные ценные бумаги, а затем продать их после того, как цена достигнет справедливого уровня или станет завышенной. Диверсифицированный портфель облигаций включает в себя облигации различных эмитентов с различными сроками погашения. Для инструментов денежного рынка диверсификация не так важна, поскольку эти активы являются краткосрочными (менее одного года до погашения) и относительно надежными.

Ликвидные активы могут быть быстро обращены в деньги без значительных потерь на конвертации. К таким активам относятся американские казначейские векселя, коммерческие векселя, банковские акцепты, взаимные фонды денежного рынка, краткосрочные депозитные сертификаты, банковские депозиты и текущие счета. Они идеально подходят для инвестиций, направленных на создание резервного фонда.

Инвестиции в краткосрочные и среднесрочные активы должны приносить большую доходность, чем инструменты денежного рынка. Инвестиции в двух- и пятилетние американские казначейские ноты обеспечивают получение дохода практически без риска дефолта или потерь для основной суммы инвестиций. Другими вариантами краткосрочных инвестиций являются обязательства американских правительственных агентств, казначейские облигации США (со сроком погашения пять лет и менее), а также паевые фонды краткосрочных облигаций.

Если вы хотите финансировать свое образование в течение 10 лет, у вас есть большой выбор инвестиционных возможностей, таких как формирование портфеля, состоящего из обыкновенных акций и долгосрочных облигаций. Имея временной горизонт в 25 лет, вы можете увеличить долю акций за счет облигаций, поскольку доходность акций, как правило, превосходит доходность облигаций и большинства других инструментов на длинных отрезках времени. Опираясь на исторические данные, можно ожидать, что среднегодовая доходность по акциям составит 7%, по сравнению с 4-5% доходности по облигациям. Инвесторы, которых очень беспокоят периодически случающиеся на фондовом рынке коррекции и обвалы, могут рассмотреть вариант вложения части средств в недвижимость и в 30-летние облигации. Однако облигации и недвижимость также являются рисковыми активами, поскольку они чутко реагируют на изменения процентных ставок и экономической политики.

5. Оценка инвестиционного портфеля

Следует периодически оценивать свой инвестиционный портфель, поскольку происходящие в жизни изменения могут потребовать корректировки структуры распределения активов. Помимо этого на распределение активов могут влиять экономические и рыночные колебания. Следует также учитывать изменения, происходящие в компаниях, ценные бумаги которых имеются в вашем инвестиционном портфеле, поскольку такие изменения могут оказывать прямое влияние на рыночную стоимость ценных бумаг.

|

|