|

Как бежать, или план ближайших действий

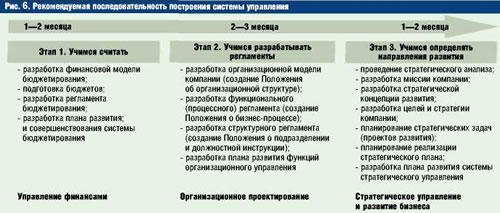

Конечно же, тем, кто «спешит жить», хочется всего и сразу, но чудес в этом деле не бывает, так что нужно уметь выделять приоритеты и концентрироваться в первую очередь на самом необходимом. На рис. 6 приведена рекомендуемая последовательность построения системы управления. Здесь представлены только первоочередные шаги, которые за достаточно сжатые сроки позволят добиться ощутимых результатов. Сроки указаны ориентировочные — возможно, кому-то быстрее удастся достичь желаемого.

Таким образом, компании могут поставить себе на 2005 г. следующие задачи:

- этап 1: научиться считать свой бизнес;

- этап 2: научиться регламентировать свой бизнес;

- этап 3: научиться определять направления развития своего бизнеса.

Таким образом, задача минимум — научиться считать. Следующий этап — это регламентация по крайней мере ключевых бизнес-процессов и подразделений компании. Совсем хорошо, если компания приобретет опыт разработки стратегических планов. Естественно, что на этом все не заканчивается: нужно набраться смелости и сделать первый шаг, так как он всегда самый трудный. Развитием системы управления своего бизнеса нужно будет заниматься постоянно.

Строим бюджеты

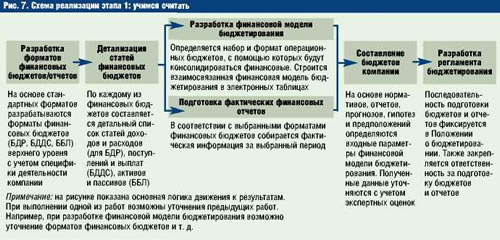

Итак, первое дело, которым рекомендуется заняться особенно малым и средним бизнесам, — создание системы финансово-экономических расчетов (см. рис. 6). Здесь очень важный момент — создание финансовой модели компании. Эта финансовая модель должна послужить основой для расчета плановых и фактических финансово-экономических отчетов. Вначале ее лучше строить в электронных таблицах, а не в какой-то готовой информационной системе. При построении финансовой модели компании имеет смысл пойти сверху вниз, т. е. начать с итоговых финансовых отчетов (см. рис. 7). Как уже было сказано, их три: бюджет или отчет доходов и расходов (БДР), бюджет или отчет движения денежных средств (БДДС) и бюджет или отчет по балансовому листу (ББЛ). Соответственно, понадобится провести полную инвентаризацию статей доходов и расходов, статей поступлений и выплат и статей активов и пассивов. Затем можно распараллелить работу: начать с формирования финансовой модели бюджетирования в электронных таблицах и собирать фактические данные для формирования финансовых отчетов за выбранный отчетный период, а впоследствии, используя подготовленную модель, опираясь на фактическую информацию, гипотезы и предположения, сформировать проекты бюджетов компании. Естественно, что в первый раз получится очень неточный бюджет. Не стоит ожидать, что такую сложную работу сразу же удастся сделать правильно. Да, конечно же, принимать решения лучше, опираясь на точные цифры, но учиться можно и на «кривых». При этом не забывайте, что сейчас решения в компании вообще могут приниматься без цифр и согласованных документов. Со временем бюджеты будут становиться все точнее и точнее. После того как будут подготовлены бюджеты компании, рекомендуется сразу же сформировать первую версию регламента бюджетирования. Помните, что бюджетирование — это система управления, а не просто какая-то разовая акция. Составление бюджетов, подготовка фактических отчетов, проведение план-фактного анализа и тому подобные процедуры должны производиться регулярно. Поэтому форматы бюджетов, порядок их подготовки, ответственных за предоставление информации и т. д. лучше сразу зафиксировать на бумаге. Первая версия регламента бюджетирования, по сути, может представлять собой законспектированные события, которые происходили при подготовке первой версии бюджетов. Ведь информацию для первых бюджетов готовили определенные специалисты. Поэтому в первой версии регламента бюджетирования можно определить ответственность этих специалистов за подготовку информации для следующих бюджетов, чтобы данная процедура выполнялась регулярно. Естественно, что такую начальную версию системы бюджетирования нужно будет в дальнейшем развивать. Понадобится предусмотреть реальную ответственность не только за подготовку бюджетов, но и за их исполнение. Для этого нужно будет разрабатывать финансовую структуру, т. е. выделять центры финансовой ответственности (ЦФО), строить для них отдельные бюджеты и определять схемы мотивации (правила формирования переменной части оплаты труда, зависящей от достигнутых результатов) для сотрудников выделенных ЦФО. В результате придется усложнить финансовую модель бюджетирования, регламент бюджетного управления и т. д.

Руководству компании, которая решит воспользоваться ускоренным вариантом (или, как еще называют подобные проекты, «экспресс-бюджетом»), нужно помнить об очень существенном недостатке данного подхода. Дело в том, что выстроить полноценную систему бюджетного управления в такие сжатые сроки нереально. Составить какой-то вариант бюджета можно, но наличие бюджета как документа (точнее говоря, пакета документов) вовсе не означает, что в компании действует бюджетирование как система управления. Поэтому нужно заранее настроить сотрудников на то, что это всего лишь первый шаг к построению эффективной системы управления. В компании не должно быть завышенных ожиданий, иначе это приведет к тому, что идея внедрения бюджетного управления окажется надолго похороненной.

В одной компании, например, после неудачной попытки внедрить бюджетирование даже упоминание слова «бюджет» уже вызывало негативную реакцию. Компания допустила ряд серьезных ошибок при попытке поставить бюджетирование, и когда мы, выполняя консалтинговый проект по постановке регулярного менеджмента, попытались вернуться к идее внедрения бюджетирования хотя бы в минимальном варианте, то встретили сильное сопротивление со стороны персонала. Пришлось чуть ли не силой (собственник дал нам большие полномочия при реализации этого консалтингового проекта) заставлять персонал снова заняться бюджетированием.

Таким образом, нужно учитывать, что наличие бюджета — это еще не бюджетирование. Необходимо добиться того, чтобы бюджет соблюдался и менеджеры компании несли за это реальную ответственность. Таких успехов компания сразу достигнуть не может. Длительность подобной работы на самом деле измеряется не месяцами, а годами. Данное замечание относится и ко всем остальным подсистемам управления — оно приведено именно в этом разделе, поскольку, во-первых, предлагается начать с составления финансовой отчетности, а во-вторых, почему-то принято считать, что постановка бюджетирования — очень простая задачка.

Регламентируем приоритетные направления

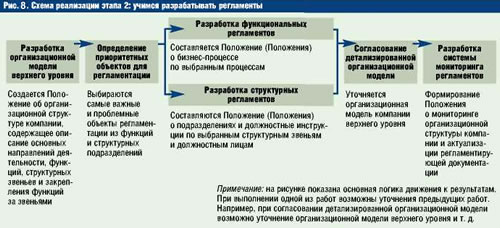

На следующем этапе (см. рис. 6) предлагается заняться элементами организационного проектирования. Точнее говоря, приступить к решению одной из сложнейших задач — регламентации деятельности компании. Здесь опять же предлагается начать решать задачу сверху вниз. То есть начать с разработки организационной модели компании верхнего уровня (см. рис. 8). Для начала можно использовать самый простейший формат описания организационной модели компании:

- направления деятельности компании (продукты и услуги, т. е. то, на чем зарабатывает фирма);

- бизнес-функции (дают непосредственный вклад в добавленную стоимость — без них невозможно создать продукты и услуги, т. е. обеспечить направления деятельности компании);

- функции менеджмента (необходимы для эффективного выполнения бизнес-функций — теоретически без них компания может существовать, но в минимальном объеме они все равно поддерживаются в любой организации);

- структурные звенья компании (службы, отделы, группы и т. д.);

- закрепление функций за структурными звеньями (удобно представлять в виде матрицы «функциональные звенья» (см. рис. 2 в первой части статьи)).

Следующая задача — выбрать самые приоритетные направления для регламентации: если можно так выразиться, из матрицы закрепления ответственности вырезать вертикальные и горизонтальные полоски, т. е. определить приоритетные функции и структурные звенья, работу которых нужно регламентировать в первую очередь. Конечно же, в идеале должны быть регламентированы все функции и структурные звенья, но сделать все сразу будет очень сложно. И здесь опять может возникнуть та же проблема, что и с финансами. Взявшись за нелегкую задачу, компания не доведет ее до конца и благополучно забросит.

После того как будут выбраны приоритетные направления для регламентации, можно приступать к детализации организационной модели и создавать Положение о бизнес-процессах и Положения о подразделениях с должностными инструкциями работающих в них сотрудников. На рис. 8 видно, что данные работы предлагается делать параллельно. В идеале следовало бы сначала смоделировать бизнес-процессы, а потом уже, по сути, «надергать» из этих описаний информацию об обязанностях подразделений и конкретных должностных лиц. То есть сначала создать Положения о бизнес-процессах, а потом почти автоматически составить Положения о подразделениях и должностные инструкции. Для компаний, которые «спешат жить», этот путь опять же может показаться слишком долгим и утомительным: они могут просто не дождаться результата. Кроме того, если компания находится в критической ситуации, предложенный путь распараллеливания вполне оправдан, т. е. в первую очередь надо заниматься самым важным и проблемным. Если выбрать только часть бизнес-процессов и постараться «извлечь» из них Положения о подразделениях и должностные инструкции, данные документы окажутся неполными, так как подразделения могут участвовать и в других бизнес-процессах. Поэтому все равно придется дополнять Положения о подразделениях недостающей информацией.

После того как будут разработаны регламенты для выбранных бизнес-процессов и подразделений, нужно будет уточнить получившуюся детализированную организационную модель, поскольку при таком подходе, как уже говорилось, она может оказаться не совсем согласованной из-за того, что разработка процессных и структурных регламентов шла параллельно, а не последовательно. Затем следует ввести постоянный мониторинг организационной модели компании. Жизнь не стоит на месте, и изменения в бизнесе происходят постоянно. Они должны отражаться в документах, т. е. бумаги не должны отставать от действительности, иначе ими никто не будет пользоваться. Таким образом, разработка регламентов, так же как и разработка бюджетов, — не разовый процесс, хотя, наверное, регламенты будут меняться гораздо реже, чем цифры в бюджетах.

Следует отметить, что три предложенных направления развития системы управления (см. рис. 6), конечно же, взаимосвязаны. К примеру, чтобы заработала система бюджетирования, в компании должен быть достаточно высокий уровень регламентации деятельности. Кроме того, чтобы вводить реальную финансовую структуру и ответственность руководителей центров финансовой ответственности (ЦФО), необходимо как минимум иметь Положения о подразделениях, которым планируется придать статус ЦФО.

Выполняя этап по регламентации деятельности компании, для начала можно сосредоточиться на ситуации «как есть»: разработать организационную модель компании в том виде, в котором она сейчас существует, и соответственно регламентировать действующие бизнес-процессы и подразделения. К ситуации «как надо» лучше перейти немногим позже. Здесь напрашивается, казалось бы, вполне логичный аргумент: если разрабатывать модель «как есть» и потом составлять на ее основе регламентирующие документы, то их утверждение означает бетонирование всего того бардака, который может иметь место в компании на момент проведения этой работы. Значит, мы просто подписываемся под тем, что компания на текущий момент работает неэффективно. С одной стороны, довод убедительный, но, с другой стороны, даже если компания, минуя модель «как есть», разработает модель «как надо», она все равно не будет действовать. Организация, которая не умеет жить по регламентам, не сможет исполнять ни плохие, ни хорошие регламенты. К тому же, когда будет создаваться организационная модель «как есть», часть очевидных пробелов можно будет сразу же устранить.

Указанная проблема может стать серьезным препятствием в таком начинании, как регламентация деятельности компании. Здесь, так же как и с финансами, нужно провести разъяснительную работу — предупредить всех о том, что это только первый шаг (можно сказать, тренировка): компания сознательно идет на то, чтобы утвердить неидеальные регламенты и учиться по ним жить. Кстати, регламенты можно будет постоянно оттачивать в ходе их обязательной периодической актуализации, причем оттачивать практикой, а не теорией.

В одной компании этот психологический барьер преодолеть не смогли. Директор сказал примерно следующее: «У меня просто рука не поднялась, чтобы утвердить "кривые" документы. Я же знаю, что там все неправильно, так зачем их утверждать?» В итоге компания за год провела огромнейшую работу, но так и не смогла добиться желаемого результата. А если бы «кривые» регламенты временно вступили в действие, то к концу года в ходе практического использования уже существенно «выпрямились» бы. Кроме того, чтобы построить модель «как надо», необходимо предварительно разработать стратегию компании. Сама разработка стратегии — дело непростое, а ведь нужно еще добиться того, чтобы она была реализована. Это опять же требует умения работать по регламентам.

Разрабатываем стратегию развития бизнеса и системы управления компанией

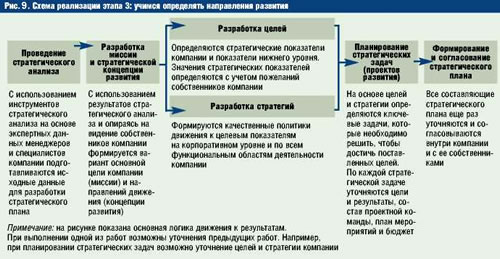

На третьем этапе постановки системы управления (см. рис. 6) предлагается заняться разработкой стратегического плана компании. Начать можно с проведения стратегического анализа (см. рис. 9). На самом деле, к сожалению, на практике не наблюдается столь четкой линейной последовательности, которая представлена на рис. 9. Проблема в том, что по всей цепочке придется пройтись как минимум два раза. С одной стороны, когда мы начинаем с проведения стратегического анализа, уже необходимо иметь какие-то ориентиры по целям, иначе можно анализировать все подряд до бесконечности. С другой стороны, начиная с постановки целей, опять-таки важно иметь результаты анализа. К такой зацикленности следует относиться спокойно — как было отмечено ранее, несколько итераций решат проблему.

После проведения стратегического анализа рекомендуется сформулировать миссию компании и стратегическую концепцию развития. На самом деле формулирование миссии — пожалуй, один из самых сложных этапов разработки стратегического плана, но его все равно нужно пройти. Стратегическая концепция развития компании, по сути, детализирует миссию, определяя основные направления развития и закладывая исходные предположения в разработку стратегии.

Далее предстоит разработать цели и стратегию их достижения. На схеме эти две работы предлагается вести параллельно. На первый взгляд может показаться, что здесь что-то не так: ведь по логике сначала нужно определить цель, а потом уже путь, который нас к ней приведет. Но на практике порой сложно определить даже сам показатель, не то что его значение, поэтому некоторые компании сначала разрабатывают стратегии, т. е. направления движения, а затем прикидывают, какими показателями можно было бы охарактеризовать эти направления, и переходят к формулированию целей. Либо можно сначала определить стратегические цели (точнее говоря, сами стратегические показатели, пока без численных значений, — их не должно быть много), а потом перейти к формулированию стратегий. Затем опять к целевым показателям, теперь уже более низкого уровня, потом опять к стратегиям и т. д. В итоге получится сбалансированный набор целей и путей их достижения (стратегий).

Затем настанет время определить ключевой набор задач, которые требуется решить для достижения намеченных целей. Таких стратегических задач не должно быть много, иначе компания не сможет их реализовать и не выполнит свой стратегический план. Как правило, стратегические задачи реализуются как проекты развития. Для этого необходимо определить четкие цели и результаты проектов развития, проектную команду, план мероприятий и обязательно — бюджеты проектов.

После того как стратегический план будет сверстан, его понадобится еще раз согласовать. Следует отметить, что согласованный стратегический план гораздо важнее, чем пусть даже идеальный, но несогласованный. Ведь главное — не просто разработать стратегический план, а реализовать его. Заниматься этим будут сотрудники компании, поэтому стратегический план должен быть обсужден с ними, а также, естественно, с собственниками компании. Они, собственно говоря, и утвердят его.

Последнее напутствие

В завершение подчеркнем, что представленный выше план действий вполне реалистичен. На самом деле здесь нет ничего сложного — любая компания при желании может реализовать данный план создания эффективной системы управления.

В наступившем году вполне найдется время, чтобы настроиться и, собрав волю в кулак, перейти к решительным действиям по построению эффективной системы управления. Тем, кто уж очень «спешит жить», можно попытаться параллельно реализовать все три предложенных начальных этапа построения системы управления. Но необходимо понимать, что нагрузка на сотрудников компании при этом резко возрастет. Не исключена ситуация, когда каждый станет хвататься сразу за все и в итоге ничего не сделает. Поэтому важно уметь рассчитывать свои силы — и здесь мы опять приходим к тому, что сначала, как ни крути, надо научиться считать.

Об авторе:

Александр Карпов, генеральный директор компании "РиК".

|

|