|

Исследования Пола Страссмана

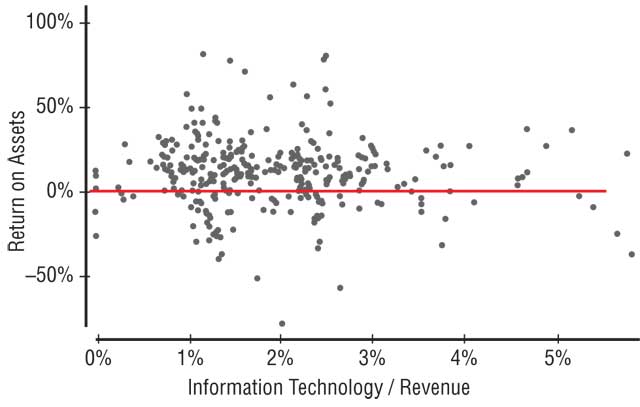

Пол Страссман известен в США своими исследованиями в области экономики информатизации. В первой половине 90-х годов на базе открытой статистики публичных компаний, представленных на фондовом рынке США, он попытался найти показатели результативности бизнеса, коррелирующие с ИТ-бюджетами. В 1996-м были опубликованы результаты [1], однозначно показавшие, что между ИТ-бюджетами и показателями результативности бизнеса, которые современный западный менеджмент рассматривает как целевые, статистических корреляций нет. На рис. 1 показана характерная картина статистической связи между уровнем затрат на ИТ (% IT budget/Revenue) и уровнем фондоотдачи бизнеса (Return on Assets). Пол Страссман показал, что корреляция не появляется ни в отраслевых, ни в каких-либо других выборках [1]. Отсутствие корреляции между ИТ-бюджетами и целевыми показателями бизнеса означает, что влияние ИТ на бизнес носит не прямой, а косвенный характер. В свою очередь это означает и то, что не стоит доверять простым методикам оценки бизнес-эффектов типа: «Если внедряем приложение класса A, то изменяются бизнес-показатели B (в таком-то направлении и на столько-то процентов)».

Рис. 1. Статистическая связь между уровнем затрат

на ИТ (% IT budget/Revenue) и уровнем фондоотдачи бизнеса (% ROA)

Данные результаты ИТ-сообщество восприняло как недоразумение, так как середина 90-х годов была периодом бурного роста рынка информационных технологий. Необходимо отметить, что Пол Страссман — далеко не маргинал на ИТ-рынке США. Он долгое время был CIO компании Xerox. Именно там из практического опыта стратегического управления инвестициями в ИТ родились его методические подходы в области экономики информатизации. С 1991-го по 1993-й он был CIO Министерства обороны США, а с 2002-го по 2003-й — CIO NASA.

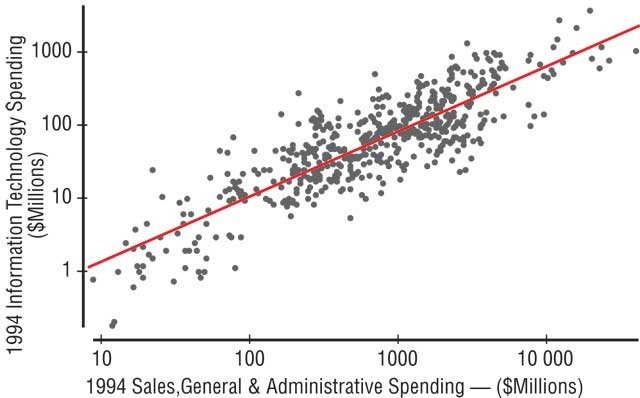

Это исследование не вызвало бы такого интереса, если бы Пол Страссман не обнаружил все-таки бизнес-показатель, с которым у ИТ-бюджетов наблюдается корреляция. Им оказалась группа затрат на управление и администрирование, продвижение и поддержку продаж — Sales, General & Administrative (SG&A) [1]. Основу SG&A составляют зарплата менеджмента, административного персонала и продавцов, а также затраты на маркетинг и поддержку продаж. Как выяснилось, объем ИТ-бюджета компании и ее SG&A в абсолютных значениях имеют положительную корреляцию, то есть рост SG&A положительно связан с ростом ИТ-бюджета (рис. 2).

Рис. 2. Статистическая связь между объемом затрат на ИТ и SG&A

Более детальный анализ показывает [1], что успешное использование ИТ приводит к локальному снижению SG&A. Но чем выше этот показатель изначально, тем чувствительнее к нему объем затрат на ИТ (ИТ-бюджет).

Обнаружение корреляции затрат на ИТ и SG&A (см. рис. 2) позволило Страссману перейти к анализу реальной эффективности вложений в ИТ. Для этого он ввел показатель информационной продуктивности — Information Productivity (IP) [1, 2]:

IP = EVA/ SG&A

где EVA — экономическая добавленная стоимость бизнеса (Economic Value Add) — один из целевых бизнес-показателей современных западных компаний. Фактически EVA — это объем прибыли компании после уплаты налогов и выплаты дивидендов по акциям.

SG&A рассматривается как вход, чувствительный к ИТ, а EVA — как полезный выход менеджмента. IP показывает, насколько ИТ в конкретной компании через SG&A способны повлиять на бизнес-результат. При этом IP позволяет лишь измерить итоговую эффективность ИТ и сравнить ее с другими компаниями. Данный подход не объясняет действие конкретных механизмов такой эффективности. Страссман нашел инструмент сравнительного анализа эффективности использования ИТ в разных компаниях.

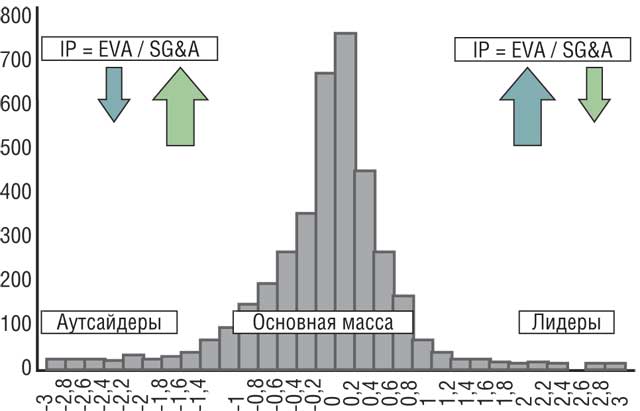

Начиная с 90-х годов Пол Страссман ведет сравнительный анализ IP компаний, представляющих свою финансовую отчетность на фондовые рынки США. Краткие результаты этого анализа он ежегодно публикует на своем открытом интернет-сайте [3]. Регулярные исследования показывают [2], что в подавляющем большинстве компаний, имеющих положительный EVA, значение IP составляет меньше единицы (рис. 3). Лишь очень немногим удается обеспечить с помощью ИТ поддержку своих конкурентных преимуществ. У таких лидеров значение IP может превышать два, а у некоторых даже достигать восьми.

Рис. 3. Распределение количества компаний по уровню значения IP

Подобная картина наблюдается во всех сегментах любого рынка и не зависит ни от отрасли, ни от размера компании, ни от объема ее продаж, ни от рыночной стоимости.

Высокий уровень IP отражает способность компании к созданию конкурентных преимуществ. Эта способность полностью зависит от организации менеджмента на конкретном предприятии в конкретное время. Похоже, Страссману удалось опытным путем найти индикатор чувствительности бизнес-результатов к использованию ИТ. С помощью IP можно сравнивать эффективность ИТ для разных компаний.

Трансакционные издержки

IP фиксирует результаты влияния ИТ на бизнес, но не показывает механизмы реализации этого влияния. Тем не менее именно механизмы эти представляют наибольший практический интерес. Оказывается, обнаруженные Страссманом корреляционные связи между затратами на ИТ и показателем SG&A дают ориентиры для поиска таких механизмов влияния.

Показатель SG&A относится к группе издержек, которые давно и подробно изучаются в разделе экономической науки «институциональная экономика» [4]. Эта дисциплина рассматривает любую организацию, например, фирму, локальный или национальный рынок как сеть соглашений между участниками. Соглашения могут быть оформлены как юридически значимые контракты или иметь характер неформальных договоренностей. Главное, что стороны готовы договариваться и соблюдать эти договоренности. Отношения между участниками соглашений регулируются нормами. Нормы могут принимать официальную форму юридических законов или стандартов (скажем, трудовое или договорное законодательство) либо существовать в форме неписаных, но строго соблюдаемых социальных норм. Все нормы связаны между собой и образуют целые системы, которые вместе с организациями, разрабатывающими, принимающими эти нормы и контролирующими их соблюдение, представляют собой экономические и социальные институты. Развитие таких институтов и их влияние на экономическую деятельность организаций и является предметом изучения институциональной экономики.

Каждое соглашение реализуется как сделка, которая в экономике получила название трансакции [4]. С одной трансакцией всегда связаны два вида издержек:

1) на реализацию трансакции;

2) на переговоры и управление трансакцией.

К первому виду относятся те издержки, которые определяются технологией создания продукта и технологическими нормами, такие как заработная плата основного персонала, закупаемые материалы, затраты на производство, транспортировку и хранение. Сюда входят не только прямые, но и косвенные издержки, например на планово-предупредительный ремонт и техническое обслуживание оборудования. Данный вид издержек характеризует нормальную, штатную деятельность организации. В экономике [4] их называют трансформационными издержками.

Ко второму виду относятся издержки, связанные с отклонением от нормы, когда необходимо управление в условиях нештатной деятельности, — это трансакционные издержки [4]. Трансакционные издержки всегда связаны с появлением неопределенности и последующим ее снятием. Источники появления неопределенности могут быть как вне организации (неожиданные действия конкурента, срыв сроков поставки партнером и т.п.), так и внутри неё (неплановая остановка оборудования, болезнь ключевого специалиста).

Разрешение нештатной ситуации требует ее анализа, а иногда и специальных исследований, принятия решений, переговоров, согласований, реализации и контроля исполнения принятых решений. Это работа, на которую затрачивается время руководителей, административного аппарата, привлекаемых квалифицированных специалистов, продавцов и снабженцев. Их заработная плата является частью трансакционных издержек. Сюда же относятся затраты на маркетинг и продвижение товаров на рынке — скидки, льготы и другие формы поддержки лояльности клиентов. Не случайно П.Страссман ассоциировал показатель SG&A именно с трансакционными издержками [2].

Фундаментальное значение трансакционных издержек по-настоящему оценила институциональная экономика. Их действие похоже на действие физического трения [4], но в отношениях между людьми. В гидродинамике изменение вязкости (внутреннего трения) приводит к структурной перестройке потоков. Рост трения в механизмах обуславливает не только потерю мощности, но и поломку (структурную перестройку) этих механизмов. Точно так же и рост трансакционных издержек приводит не просто к частичной потере прибыли, но и к тому, что привычные проблемы организации решаются уже с другими людьми или вообще в организации начинаются структурные изменения.

Источники трансакционных издержек

Причиной появления трансакционных издержек является возникающая между людьми неопределенность. В организации все стремятся действовать по заранее согласованной штатной технологии, нормам и правилам. Но в реальном бизнесе рано или поздно появляются нештатные ситуации, которые способны остановить процесс или привести к нежелательным последствиям. Ещё до наступления этих последствий нужно искать решения, договариваться, принимать, исполнять и контролировать их исполнение. Пока же причина или последствия нештатной ситуации не устранены, жизнь не останавливается и все продолжают работать, но уже в условиях неопределенности.

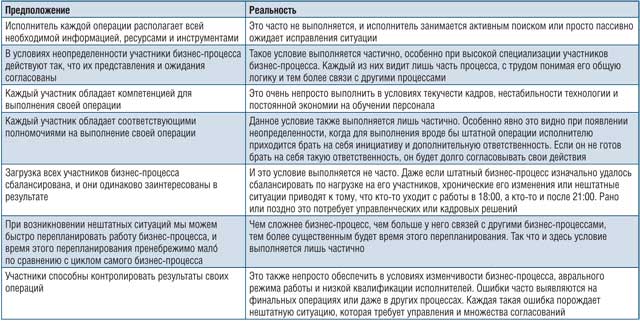

В условиях, когда нештатных ситуаций не бывает, то есть вся деятельность организации является абсолютно предсказуемой (штатной), руководителям и всему их административному аппарату становится просто нечего делать. Неопределенность не возникает, и трансакционные издержки сокращаются до нуля. Каждый руководитель хорошо понимает, что такие идеальные случаи в жизни не встречаются. Наоборот, в реальной организации неопределенность бьет фонтаном изо всех щелей. Эти «щели» встречаются на каждом шагу. Мы считаем, что при описании штатной деятельности организации в форме бизнес-процессов должны быть выполнены определенные условия (табл. 1).

Таблица 1. Предположения и реальность бизнес-процесса

В любой даже хорошо регламентированной штатной деятельности объективно существует множество источников неопределенности, и с этой неопределенностью приходится бороться. На такую борьбу уходит время не только высококвалифицированных специалистов и руководителей с их административным аппаратом, но и самих исполнителей в операционных бизнес-процессах. Все это время превращается в общие трансакционные издержки, которые тесно связаны с показателем SG&A.

Факторы влияния на трансакционные издержки

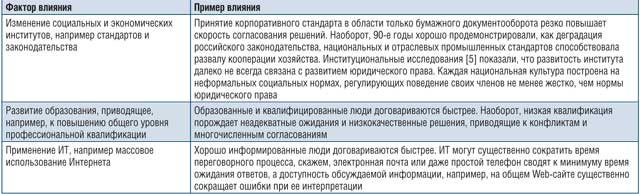

Исследования в области институциональной экономики показали [4, 5], что наиболее сильное влияние на динамику трансакционных издержек оказывают следующие глобальные факторы (табл. 2). Все перечисленные факторы действуют и на корпоративном уровне. Кроме того, на этом уровне действуют и другие факторы снижения трансакционных издержек. Примерами таких факторов могут служить различные стандарты организации бизнеса, корпоративная стратегия бизнеса, система стимулирования, контрактные технологии. Фактор ИТ был блестяще подтвержден исследованиями П.Страссмана [1].

Таблица 2. Факторы, влияющие на динамику трансакционных издержек

Заключение

Снижение трансакционных издержек — это не самоцель. Если снижение уровня SG&A, например, связанного с сокращением численности административного аппарата, не сопровождается снижением издержек бизнеса или ростом его доходов, то это слабо влияет на рост IP и часто порождает иллюзию результативности преобразований. Рост IP связан не просто с фактом использования технологий, а с предпринимательским искусством менеджмента по их использованию.

Описанные выше факторы на рынке консалтинга хорошо известны, технологии внедряют многие, но заметные бизнес-результаты получают единицы. При этом даже среди тех компаний, которые сумели существенно повысить показатель IP, лишь единицы оказались способны удержать его в течение полутора-двух лет. В связи с этим можно сделать два предположения.

- Существует большое разнообразие форм организации бизнеса, каждая из которых имеет высокую чувствительность (высокий уровень IP) к тем или иным классам ИТ, к другим факторам или их сочетаниям. В нахождении и использовании таких сочетаний проявляется предпринимательское искусство менеджмента.

- Изменение условий работы бизнеса может существенно снизить уровень достигнутого IP. При этом у каждой формы организации бизнеса может быть своя чувствительность к изменениям этих условий.

Выявление и исследование механизмов влияния ИТ на бизнес-результаты может стать основой методик оценки возврата инвестиций в информационные технологии. Введенный Полом Страссманом показатель информационной продуктивности (IP) дает возможность количественно измерить ценность для бизнеса его нематериальных активов — информации, знаний и навыков персонала, корпоративных стандартов на организацию принятия решений или операционных технологий.

Литература

- Strassmann P. A. The Squandered Computer — Evaluating the Business Alignment of Information Technologies. Information Economics Press, 1996.

- Pisello T., Strassmann P. IT Value Chain Management — Maximizing the ROI from IT Investments. Information Economics Press, 2003.

- www.strassmann.com.

- Олейник А. Институциональная экономика. М., Инфра-М, 2000.

- Норт Д. Институты, институциональные изменения и функционирование экономики. М., Фонд экономической книги «Начала», 1997.

|

|