|

"Подумайте, где могла бы быть ваша компания,

если бы вы полностью исключили стоимость ошибок."

Ф. Кросби

Искусный продавец может получить заказ в условиях конкуренции с другими фирмами, однако только качество товара определяет в большей степени — повторит ли клиент свой заказ у этого продавца еще раз. В свою очередь "привлекательность" продукции в большей степени определяется затратами на обеспечение качества, которые могут значительно повысить прибыль фирмы или наоборот — существенно сократить ее.

Большинство предприятий мясной промышленности находится в собственности частных предпринимателей, основной задачей которых стало обеспечение стабильной и достаточной прибыли от производства и продажи продукции. Предпринимателю выгодно иметь постоянных клиентов, которые удовлетворены выпускаемой продукцией и обеспечивают львиную долю ежедневного оборота. Но сегодняшний потребитель имеет неограниченный выбор между товарами различных производителей, приобретая их по своему собственному желанию и на свой вкус, тем самым вынуждая производителя постоянно изыскивать эффективные методы, обеспечивающие стабильные продажи на максимально высоком уровне.

Часто, в погоне за максимальными прибылями, многие руководители считают главным для продажи цену и сроки поставки, при этом недостаточно уделяя внимание ценности самой продукции. Но именно продукция является предметом потребления, а, следовательно, именно ее качество будет предметом внимания потребителя.

В связи с этим предметом повышенного внимания со стороны руководства компаний становятся затраты на обеспечение достигнутого уровня качества продукции и методы управления, основанные на их контроле.

Под затратами на обеспечение достигнутого уровня качества следует понимать весь комплекс периодических расходов предприятия, направленных на выпуск гарантированно безопасной продукции, имеющей стабильные качественные характеристики в пределах приемлемого уровня для данной группы продукции.

Данные затраты присутствуют в бюджете любой компании и их доля в обороте может быть довольно существенна. Информация, опубликованная за последние годы в изданиях Института обеспечения качества Великобритании (Institute of Quality Assurance), Американского общества по управлению качеством (American Society for Quality Control) и Европейской организации по качеству (European Organisation for Quality) свидетельствует о том, что в тех компаниях, где затраты на обеспечение достигнутого уровня качества должным образом учтены, они могут составлять от 2% до 20% и более от оборота. Они являются довольно весомым бременем, особенно для предприятий среднего бизнеса, которые в настоящее время составляют основную часть мясоперерабатывающей промышленности.

При этом в устоявшейся практике в области управления качеством и в соответствии с теорией распределения затрат на обеспечение и подтверждение достигнутого уровня, затраты принято распределять по четырем основным категориям:

затраты на предотвращение возможности возникновения несоответствий — комплекс затрат, связанных с какой-либо деятельностью, которая снижает или полностью предотвращает возможность появления несоответствий (затраты на предупредительные мероприятия);

затраты на контроль — комплекс затрат на определение и подтверждение достигнутого уровня качества;

внутренние затраты на продукцию с выявленными несоответствиями — комплекс затрат, понесенных до продажи продукции по причине того, что оговоренный уровень качества не был достигнут;

внешние затраты на продукцию с выявленными несоответствиями — комплекс затрат, понесенных после продажи продукции, по причине того, что оговоренный уровень качества не был достигнут.

Приведенная категоризация элементов затрат является общей и достаточно условной, так как в каждом из приведенных разделов находится большое количество различных статей расходов, которые могут несколько варьировать при сборе и анализе информации в различных компаниях.

Сбор и анализ данных проводится по ряду фиксированных показателей, характеризующих эффективность обеспечения уровня достигнутого качества совместно с разработкой и внедрением систем управления качеством:

на этапе диагностического аудита;

после оптимизации работ;

периодически для целей контроля системы.

Как правило, разовые крупные вложения на модернизацию технологического оборудования, дооснащение и переоснащение производственных помещений, к данной группе затрат не относят.

Нами, на основе литературных данных, теоретических расчетов и практического анализа результатов деятельности многих мясоперерабатывающих предприятий, были выявлены основные тенденции в изменении затрат в процессе организации и проведению работ по разработке и внедрению систем управления качеством.

Первым этапом проведения работ является диагностический аудит. В процессе его проведения комплексно анализируется эффективность производственной деятельности предприятия, выявляются слабые места, объем и причины выработки продукции с несоответствиями, затраты на предупредительные мероприятия и контроль в процессе производства.

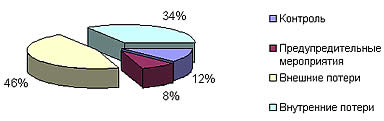

Типичное распределение затрат, которое может возникнуть при проведении такого анализа выглядит следующим образом (диаграмма 1, таблица 1).

Таблица 1. Структура затрат на обеспечение качества готовой продукции

| общий объем выработки продукции с несоответствиями, % к общему объему выработки составил | от 0,4% до 0,9% | | общий объем рекламаций и возвратов из торговой сети, % к общему объему выработки составил |

от 0,5% до 1%

| | объем общих затрат на обеспечение достигнутого уровня качества, % к обороту, в том числе: | более 21% | | внутренние затраты на продукцию с выявленными несоответствиями |

от 4,4% до 9,7% | | внешние затраты на продукцию с выявленными несоответствиями | от 7,8% до 13% | | затраты на контроль | в пределах 2,5% | | затраты на предотвращение | менее 1,7% |

Диаграмма 1. Структура затрат на обеспечение

достигнутого уровня качества по категориям

Как следует из приведенной схемы, затраты на продукцию с несоответствиями (внутренние и внешние) могут достигать 80%. Причем, в этот комплекс затрат входит не только стоимость самой несоответствующей продукции, а также стоимость ее переработки, излишнее производственное время, перераспределение работы, сортировка, дополнительные операции по удалению оболочки, провариванию и т.д., затраты на утилизацию, возмещение ущерба по рекламациям, рассмотрение жалоб, транспортировка возвращенной продукции и др. Тем не менее, многие предприятия, несмотря на большие объемы несоответствующей продукции не выделяют вышеперечисленные дополнительные затраты и не учитывают их, списывая на различные статьи расходов, в результате чего происходит необоснованное удорожание процессов, которое выпадает из-под контроля и становится рабочей нормой.

В качестве общей тенденции было выявлено, что предприятия не ведут систематизированной работы по повышению и стабилизации качества вырабатываемой продукции, предпринимаемые предупреждающие действия, в том числе для обеспечения стабильности технологических показателей, носят скорее эпизодический и относительный характер. Информация о продукции с несоответствиями в большинстве случаев должным образом не учитывалась и не анализировалась, что вело к искажению характера и распределения затрат на обеспечение качества. В некоторых случаях такая продукция, выявленная до завершения технологического процесса и направленная на переработку внутри производственного участка или процесса, не фиксировалась ни в каких отчетах.

Анализ характера несоответствий и причин их возникновения в большинстве случаев сводился к уличению и материальному наказанию виновных. Это в свою очередь не только не стимулировало предупреждения возникновения несоответствий путем выявления их на ранних стадиях процесса, но и подталкивало персонал к сокрытию самого факта наличия такой продукции. В практике некоторых предприятий в процессе формирования заказов и отгрузки готовой продукции в торговую сеть, были случаи, когда продукция с заведомо известными неявными несоответствиями не отсортировывалась, а в небольших количествах распределялась по заказам во избежание наложения штрафов и снижения премий.

Неустойчивое положение с рынками сбыта вынудило руководство предприятий закрывать глаза на объемы и характер продукции, возвращаемой из торговой сети. Благодаря этому персоналу стало выгодно получать тот же процент продукции с несоответствиями в качестве нереализованной по различным причинам, в том числе по истечению сроков годности. Однако, внешние затраты на продукцию с несоответствиями обычно составляют бoльшую сумму, чем в случае отсортировки того же процента данной продукции внутри производственного процесса. В этом случае действует правило, известное в практике работ по системам управления качеством как "правило 10-ти". Оно может быть наглядно проиллюстрировано на схеме 1. Суть данного правила сводится к тому, что выявление несоответствия на каждой последующей стадии процесса несоизмеримо увеличивает затраты предприятия.

Также были выявлены закономерности распределения затрат на продукцию с несоответствиями по причинам их возникновения (таблица 2). В большинстве случаев (до 38%) причины возникновения несоответствий кроются в небрежности или недостатке знаний персонала. Работающие непосредственно на производственных операциях зачастую не знают назначения и технологических свойств сырья и материалов, не могут "увидеть" предпосылки для возникновения несоответствий, работают "слепо" исполняя распоряжения мастеров, воспринимая меры необходимые для обеспечения безопасности и качества продукции как прихоть начальства или как необоснованно тяжелые условия труда (в первую очередь работа в охлаждаемых помещениях). Недовольство рабочего персонала, его низкая квалификация и отсутствие интереса к осуществляемым операциям неизбежно приводит к небрежности исполнения им своих обязанностей и требует большого количества контролеров, не занимающихся непосредственным производством продукции, а лишь следящих за надлежащим исполнением другими своих обязанностей. Тем самым установленный на предприятии тотальный контроль качества, вовлекающий в данный процесс огромные ресурсы, в том числе материальные, оправдывает себя лишь частично, предупреждая отправку продукции с несоответствиями в торговую сеть, но не ее выработку.

Схема 1. "Правило 10-ти"

Второй наиболее значимой причиной (до 34%) является несоблюдение необходимых технологических параметров процесса из-за отсутствия регламента производства и достаточного технического оснащения. Так как мясное сырье является биологически активным, то условия производства мяса и мясопродуктов являются определяющими в обеспечении его безопасности и качества. В соответствии одним из немаловажных аспектов стабильности и гарантированности качественных характеристик является техническое обеспечение производства, которое на многих предприятиях отрасли значительно уступает мировому уровню.

Таблица 2. Распределение затрат по причиним возникновения несоответствий

| Причины возникновения несоответствий | Доля в общем объеме затрат на продукцию с несоответствиями | | Небрежность, недобросовестность или недостаток знаний рабочего персонала | 38% | | Отсутствие регламента производственного процесса, несоблюдение параметров и режимов производства | 22% | | Недостаточное техническое оснащение производственных помещений | 12% | | Недоброкачественные или неконтролируемые сырье, ингредиенты, вспомогательные материалы и пр. | 10% | | Прочие | 6% |

Таким образом, в условиях, когда на предприятии доля затрат на предупреждающие действия чрезвычайно мала и в целом системе мероприятий, направленных на предупреждение появления несоответствий уделяется относительно небольшое внимание, появляются и растут затраты на несоответствующую продукцию.

Итогом комплекса мероприятий, направленных на обеспечение стабильных характеристик вырабатываемой продукции является сокращение затрат на обеспечение качества, что представлено на диаграмме 2.

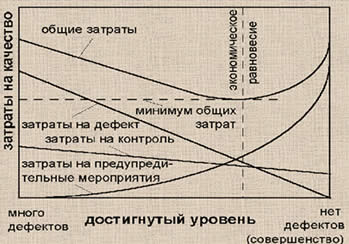

На основании полученных результатов можно выявить общие закономерности в изменении затрат на достигнутый уровень качества. (схеме 2).

Диаграмма 2. Распределение по категориям затрат

на обеспечение достигнутого уровня качества

в сравнении с первоначальным распределением

Схема 2. Взаимосвязь между

затратами на обеспечение достигнутого

уровня качества и уровнем качества

На представленной схеме уровень качества измеряется в ранге категории "много несоответствий" — "нет несоответствий" или "совершенство".

В левой части графика общие затраты на обеспечение достигнутого уровня качества высоки, основной причиной этого являются высокие потери, связанные с выработкой продукции с несоответствиями. Затраты на предупредительные мероприятия очень малы, что обусловлено в первую очередь отсутствием системы в осуществляемой работе по обеспечению достигнутого уровня качества.

Двигаясь вправо по графику, наблюдается рост достигаемого уровня качества за счет уменьшения объема выработки продукции с несоответствиями. Данная тенденция хорошо заметна при разработке оперативной системы предупредительных мероприятий и повышении культуры производства, в том числе путем обучения и повышения квалификации рабочего персонала. Затраты на предупредительные мероприятия растут, но за счет этого потери на продукцию с несоответствиями очевидно падают, как результат предупредительных действий. Как явствует из графика, на этой стадии затраты на несоответствующую продукцию падают быстрее, нежели возрастают затраты на предупредительные мероприятия. Результатом является уменьшение общих затрат на обеспечение достигнутого уровня качества. При этом влияние снижения уровня затрат на контроль незначительно.

Еще раз хочется подчеркнуть, что проведение такого рода анализа затрат на обеспечение качества и введение его в повседневную практику является на предприятии одним из эффективнейших механизмов контроля и воздействия на уровень достигнутого качества продукции, т.к. предоставляет руководителю объективную картину в отношении качества и может активно использоваться им для оперативной оценки, обнаружения проблем и установлении целей.

Однако, затраты на минимизацию потерь вследствие производства продукции с несоответствиями будут существенно различны в зависимости от причины, которую необходимо устранить. Поэтому необходимо ранжировано подходить к вопросу о об организации на предприятии работ в области качества. К примеру, тщательный анализ может привести руководителя к выводу о том, что начинать необходимо не с замены дорогостоящего оборудования, а с совершенствования процесса заточки ножей для имеющегося. Без доступной детальной информации в виде отчета по распределению статей расходов на достигнутый уровень качества, борьба с несоответствиями будет равносильна борьбе с огнем вместо предупреждения пожаров.

Все выявленные причины выработки продукции с несоответствиями заслуживают корректирующих мероприятий, однако необходимо в первую очередь уделить внимание тем областям, которые дадут наибольшую отдачу в ответ на затраченные усилия. Правило распределения Паретто гласит: 80% проблем являются результатом 20% причин. Вкладывая средства в устранение причин сразу всех несоответствий, руководитель тем самым неоправданно увеличивает затраты на качество, переводя их в категорию "убыток".

Корректирующие воздействия должны преследовать цель получения с наименьшими затратами наилучших результатов. Поэтому прежде чем расходовать средства на предупредительные мероприятия необходимо осуществить подробный и доскональный анализ возможных причин возникновения несоответствий в осуществляемом процессе, постараться определить те операции и стадии, где небольшие изменения обернуться максимально положительным результатом, что также послужит хорошим стимулом для персонала компании. Вполне конкретное улучшение позволит ощутить выгоду от предпринимаемых действий и покажет, что затраты на качество могут приносить прибыль.

Так, начиная с малого и действуя шаг за шагом, строится работоспособная и функционирующая система управления качеством, приносящая предприятию прибыль и процветание за счет удовлетворения потребителей наилучшей продукцией.

Об авторах:

Чернуха И.М. — зам. директора по научной работе, к.т.н.,

Макаренкова Г.Ю. — зам. заведующей отделом стандартизации и сертификации ГНУ ВНИИМП им. В.М. Горбатова Россельхозакадемии.

Статья опубликована в журнале "Хранение и переработка с/х продукции".

|

|