Если владелец магазина пренебрегает какими бы то ни было вычислениями вероятности спроса, покупаемое им количество товара будет определяться исключительно «го позицией. Пессимист, рассчитывающий на минимальную прибыль или максимальный проигрыш, выберет тот курс действий, который дает ему максимум из минимальных прибылей, таким образом, он воспользуется так называемым критерием максимина. Минимальная прибыль, или максимальный проигрыш, для каждого курса действий равна:

Все результаты представляют собой оценки для каждого курса действий с точки зрения пессимиста. Он выберет «лучшую долю из худших», т. е. максимум минимальных прибылей, равный 0 ф.ст. при покупке 0 ед. товара. Если бы владелец магазина был оптимистом, он выбрал бы максимум из максимальных прибылей. Это критерий максимакса. Максимальная прибыль для каждого курса действий равна:

Лучший результат, т. е. максимум максимальных прибылей, будет иметь курс действий 5, который позволяет рассчитывать на максимальную прибыль, равную 25 ф.ст. Человек, занимающий промежуточную позицию между оптимистом и пессимистом, может выбрать курс действий, притязающий лишь на минимум из максимальных прибылей. Им окажется курс действий, заключающийся в покупке 0 ед. и дающий прибыль 0 ф.ст. Это критерий мини-макса [Во всех рассматриваемых выше случаях расчет ведется «от потерь». — Прим. ред.]. Другой альтернативой является ожидаемая прибыль. В этом случае предполагается, что может быть исчислена вероятность каждой ситуации. В тех случаях, когда ситуация повторяется, можно подсчитать объективные вероятности на основании относительной частоты, с которой в предшествующий период продавались товары одного или нескольких сходных наименований. В противном случае приходится обращаться к субъективным оценкам вероятностей, когда ЛПР полагается на собственное мнение. Исчисление субъективной вероятности во многом сходно с нормированием. Принимающий решение склонен переоценивать возможность появления событий с низкой вероятностью и недооценивать — событий с высокой вероятностью. Один из способов, улучшающих исчисление субъективных вероятностей, состоит в том, чтобы выяснить у ЛПР, что для него предпочтительней: получить выигрыш, если встретится предсказанная ситуация, или принять участие в лотерее с таким же выигрышем. Причем доля от общего числа билетов, выделяемая ему, будет равна вероятности Р, которую он приписал ситуации. ЛПР должен обоим случаям приписать одинаковую вероятность выигрыша Р. Однако, если он выберет первое, его оценка вероятности, скорее всего будет слишком низкой. Если он выберет второе, его оценка вероятности будет слишком высокой. Вернемся к нашему примеру. Предположим, что владелец магазина так подсчитал вероятность: Максимальная прибыль для каждого курса действий равна:

Вероятности в сумме дают единицу, потому что объем спроса наверняка располагается между 0 и 5. Вероятности умножаются на соответствующие выплаты в столбцах курсов действий, и произведения складываются. Ниже приведена ожидаемая прибыль для удачного сезона:

Ниже показана прибыль, рассчитанная для каждого курса действий. Курс 3 дает самую высокую ожидаемую прибыль, он и будет избран.

Если предположить, что информация достоверна, то прибыль будет выше. Так, если покупать товар по 10 ф.ст. за ед., а продавать по 15 ф.ст. за ед., то прибыль будет равна:

Если предположить, что объем закупок находится в соответствии с указанными вероятностями, то прибыль за день составит:

Так как в отсутствие достоверной информации максимальная прибыль равна 10,4 ф.ст., то наличие достоверной информации увеличит прибыль на 12,7-10,4=2,3 ф.ст. в день. Отсюда следует, что на получение достоверной информации стоит тратить до 2,3 ф.ст. в день. Если в отношении субъективной вероятности для какого-либо курса есть серьезные сомнения, то можно воспользоваться другими оценками вероятности, чтобы измерить влияние вероятности на платежную матрицу, а следовательно, и на решение. Для этого оценки вероятностей изменяются, чтобы измерить чувствительность решения в зависимости от изменения вероятности. Специалист в области управления и научный работник могут помочь управляющему:

б) во взвешивании факторов для того, чтобы связать различные гипотетические ситуации с вероятностями; в) в сопоставлении различных курсов действий. Выбор оптимального решения предполагает, что мы можем определить все альтернативные курсы действий, а также определить и измерить связанные с ними последствия в виде влияния на прибыль, как, например, в платежной матрице. Как возможный инструмент для решения этой задачи упоминались математический анализ, линейное программирование и т. д., но наиболее важные решения не поддаются этим видам анализа, что дает основание для критики. Линдблом, например, делает следующие критические замечания:

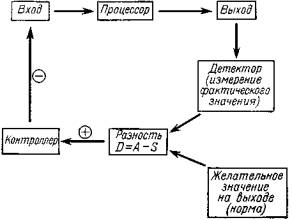

2) точно определить все альтернативы невозможно; 3) разработка бесчисленного множества возможных последствий также находится за пределами возможного; 4) привязка последствий к целям неизбежно будет несовершенной. Лица, занимающиеся формированием политики организации, никогда не могут сколько-нибудь точно ответить на вопрос, к какому же положению дел они стремятся, и, возможно, знают лишь то, чего они хотят избежать; 5) наконец, существует проблема времени и затрат и их соотносительной ценности. Линдблом утверждает, что мы склонны выбирать второе по качеству решение, оставляя за собой возможность произвести улучшение в будущем, и не стремимся достичь цели сразу же ценой невозможности последующего исправления. И наконец, существует проблема сотрудничества. То, что с точки зрения техники и логики кажется лучшим решением, может оказаться нежелательным, если поддерживается лишь немногими. С вышеизложенным согласуется мнение Саймона о том, что ни один управляющий не исследует всех альтернатив, а заканчивает свои поиски, когда обнаружено, скорее, не лучшее, а удовлетворительное решение. («Всегда довольствуйтесь третьим по качеству решением, второе по качеству решение приходит слишком поздно, а лучшее решение никогда не встречается». — Роу.) Поведение управляющего является скорее «удовлетворяющим», чем максимизирующим. Альтернативы ищут и оценивают каждую в отдельности, и поиск с целью определения других альтернатив продолжается лишь в том случае, если ни одна из альтернатив не оказывается удовлетворительной. На определение степени удовлетворительности будут оказывать влияние затраты, трудность выявления альтернатив и срочность решения, а также склонность организации к риску. Потребности в информации, Анализ процесса формирования решения важен сам по себе. Он показывает, как можно упростить решения, что важно при определении уровня, которому поручается их принятие. Более того, анализ показывает, что качество решений зависит от качества имеющейся информации, а также oт взглядов управленческого персонала. Говорят, что информация выполняет в управлении такую же функцию, что и фары для водителя в ночное время. Фары освещают дорогу впереди, но не снимают необходимости правильных решений. Информационная система действительно оказывает влияние на планирование в организации. Она должна оказывать воздействие на выбор уровня принятия решения. Кроме того, так как информацию следует передать по назначению, ею определяется сеть коммуникации, которая в свою очередь усиливает или ослабляет организационную структуру. Наконец, потребности в информации могут определять необходимость организации специальных отделов, в функции которых входит обеспечение руководства соответствующей информацией. Такие отделы должны составлять с компанией единое целое, и это необходимо учитывать при построении организации. Информационная система планового управления имеет своей целью обеспечение интегрированной системы отчетности, дающей каждому уровню «нужную» информацию в «нужное» время. При этом решения основываются на лучшей наличной информации в тех пределах, в которых обеспечение такой информацией оправдано экономически. Существует несколько подходов к построению информационной системы. Один из них состоит в разработке способов более быстрой обработки данных. Этот подход полезен в ситуациях, когда потребности в информации точно установлены и скорость обработки данных имеет определенную ценность (примерами могут служить бухгалтерский учет, юридическая отчетность или система ПВО). В тех ситуациях, когда потребность в информации известна лишь в общих чертах, он не будет полезен. Другой подход заключается в увеличении объема наличной информации, но зачастую приводит к сбору ненужной информации. Еще один подход состоит в проверке существующей отчетности на дублирование и позволяет избежать ситуаций, когда одни и те же сведения представляются двумя подразделениями. Этот подход может просто снизить затраты на ненужную работу. Управляющие могут даже ликвидировать те или иные виды отчетности и вновь возвратиться к ней только в случае жалоб со стороны персонала. Это может привести к тому, что люди, ущемленные в правах, станут вести свою собственную неофициальную отчетность. Наиболее фундаментальным подходом является подход «на основе решений», состоящий в точном определении перечня решений с последующим определением потребности в информации. Это более логичный подход, так как цель информации — способствовать принятию решений. Все информационные системы должны быть приспособлены к конкретным условиям, и каждый отчет, представляя собой часть информационной управленческой системы, должен удовлетворять критериям релевантности и адекватности, а затраты на него должны соответствовать его полезности, своевременности, правильности и представительности. Релевантность и адекватность. Весь процесс принятия решений связан с составлением планов и проверкой их выполнения. Следовательно, информация нужна и для планирования, и для контроля. Часто забывают, что построение информационной системы предполагает глубокое знание проблемы. Обеспечение релевантности информации предполагает, что мы имеем определенные соображения о способе разрешения поставленной проблемы. Философ Сьюзен Стеббинг поясняет это на следующем примере: «Маленький мальчик, играющий с детской железной дорогой, обнаружил, что поезд не хочет двигаться, и стал смазывать механизм. Он ответил на вставший перед ним вопрос разумно, черпая из своего опыта релевантные связи. Но ответ был неудовлетворительным. Поезд не двигался, так как он работал от электричества, а батарея села. Ребенку не откажешь в смышлености, но ему не хватило опыта, дающего соответствующие знания. Недостаток знаний не позволил ему правильно ответить на вопрос, знания не соответствовали цели мышления». Конечно, у управляющих на самом деле есть критерии релевантности. Даже управляющий, который на первый взгляд собирает данные вслепую, все-таки осуществляет выбор. Если ситуация исследована и все ее свойства выявлены, то оказывается, что выбор уже не случаен. Так, очень маловероятно, что управляющий, занимающийся вопросами использования рабочей силы, посчитает релевантными данные о том, какой процент работников имеет рыжие волосы, родинки на левой щеке или носит обувь 38-го размера. Такие данные не покажутся релевантными, но релевантными в отношении чего? Вообще говоря, мы говорим о релевантности в отношении проблемы, хотя точнее было бы говорить о релевантности в отношении возможных решений проблемы. Нет теории информации, которая могла бы дать управляющему ответ на этот вопрос. Работа К. Шеннона, известная в США как теория информации, а в Англии как теория коммуникаций, использует термин «информация» в чисто техническом смысле слова; она касается только эффективной передачи сигналов от передатчика к приемнику. Какие данные считать релевантными, зависит от того, какими знаниями о природе стоящих перед ним проблем располагает управляющий и каких теорий он придерживается. Если управляющий плохо разбирается в той области, где он работает, ему потребуется большое количество информации. Чем больше управляющий будет понимать систему, в которой он работает, тем более тщательно он будет отбирать информацию. Это означает, что, хотя система, созданная специалистом по системному анализу, например система расчета заработной платы, может быть довольно простой, активное участие самого управляющего в ее разработке все равно необходимо. Следует добавить также, что, поскольку администрация не знает, какая информация будет полезней в будущем, есть смысл хранить данные дезагрегированными, т. е. с сохранением всех подробностей. Как указывает Маккей, получить информацию — значит изменить на основе полученных данных экспектации (т. е. отношение к ответу); те данные, которые этого не дают, не вносят ничего нового. Информации в отличие от данных присуща личностная окраска, она во многом является функцией восприятия. В неспособности оценить этот факт лежит причина разногласий, возникающих между специалистами и оперативным управленческим персоналом. Специалист по исследованию рынка на основании своих моделей системы представляет отчеты в отдел маркетинга и изумляется прохладному отношению к ним. А не в том ли тут дело, что «модели» руководителей службы маркетинга при ближайшем рассмотрении существенно отличаются от моделей специалиста по исследованию рынка? Важность информации очевидна. Хотя мы и говорим о том, что управляющий принимает решение для какого-то конкретного случая, на деле он принимает решение на основании информации об этом случае, и эта информация может быть неадекватной или нерелевантной цели решения. Хотя прогресс в разработке информационных систем зависит от исследований и от создания соответствующих моделей, многое можно сделать путем ликвидации ненужных отчетов и улучшения системы информирования. Мы можем зарегистрировать отчетность на входе системы и соответствующую ей отчетность на выходе, решения, исходящие из всех центров принятия решений. Таким образом, мы можем понять, как происходит процесс преобразования «входов» в решения. Мы также можем на основе здравого смысла оценить полезность отчета для отдельной области принятия решений. Планирование Принятие управленческих решений — это область планирования или контроля. При планировании заглядывают вперед, чтобы определить, что нужно будет сделать в будущем, тогда как контроль касается выполнения планов. Планирование можно разделить на стратегическое и оперативное, контроль же может распространяться на собственно процесс планирования или на выполнение планов Целью стратегического планирования является определение основных целей компании и основных вариантов ее политики, а оперативное планирование заключается в составлении планов эффективного достижения этих целей. Оперативное планирование представляет собой непрерывный процесс, а стратегическое планирование имеет тенденцию к дискретности (неповторяющиеся проекты) и надолго связывает компанию. Информация для планирования должна помогать в выполнении одного и более следующих этапов, ведущих к решению. 1. Определение целей. Каждый план имеет свою цель. Если управляющий ставит неправильную цель, это может привести к значительно большему расходованию ресурсов, чем неэффективные попытки достичь правильно выбранных целей. Полезен ли отчет для установления целей планирования? 2. Сигнальная система. Управляющему требуется информация о событиях, противоречащих основным целям, пли информация, указывающая на благоприятные возможности для достижения целей. Например, управляющему по маркетингу может потребоваться информация о деятельности конкурентов до того, как эта деятельность повлияет на реализацию продукции. Является ли имеющаяся информация сигнальной системой? 3. Определение проблем. С помощью информации можно тщательно рассмотреть все симптомы, чтобы получить более точный диагноз проблемы. Помогает ли имеющаяся информация более точно очертить круг проблем? 4. Определение альтернативных линий поведения. Возможные линии поведения не очевидны, их надо искать. Увеличивает ли имеющаяся информация количество рассматриваемых линий поведения? 5. Определение вероятных последствий выбора той или иной конкретной альтернативы. Каждый курс действий имеет определенные характеристики, но всегда существует некоторая неопределенность в отношении явных преимуществ и недостатков того или иного курса. Помогает ли имеющаяся информация увидеть последствия имеющихся или предполагаемых планов? 6. Оценка последствий. Оценка альтернатив требует взвешивания их последствий; желательно, чтобы последствия были выражены в денежной форме. Помогает ли данный отчет в оценке последствий? Контроль Контроль процесса планирования состоит в проверке соответствия оперативных планов основным целям, а также их желательности, допустимости и осуществимости. Высшее руководство может также предложить подчиненным выбрать определенный план, исходя из имеющихся курсов действий и обосновать свой выбор. Однако нельзя установить идеальную норму, на основании которой можно было бы судить об оптимальности того или иного плана по отношению к целям. Если бы такая идеальная норма существовала, ею бы пользовались. Контроль обычно касается выполнения планов. В то же время, ест контроль за собственно процессом планирования имеет своей целью обучение подчиненных — обеспечение более глубокого понимания руководящих принципов, положенных в основу стратегического планирования, — то контроль выполнения планов направлен в основном на поддержание в определенных пределах эффективности работы. Различие между планированием и контролем в каком-то смысле искусственно. Ведь именно в процессе планирования устанавливаются нормы, по которым судят о выполнении планов. Фактическое выполнение сравнивается с нормой как основой контроля. Процесс контроля существенно сходен с планированием и при выборе действий, которые должны быть осуществлены, когда разница между нормой и фактическим значением выйдет за границы допустимого. Тем не менее различие между планированием и контролем полезно в концептуальном отношении. При составлении планов исходят из определенных экспектаций относительно условий удовлетворительного выполнения планов. Каждая экспектация называется нормой, а контроль осуществляется на основе исчисления разности между фактическим значением и нормой. Пусть, например, фактическое выполнение — А, а норма — S, тогда А-S-D, где D — разность. Если D выходит за границы допустимого, то либо фактическое выполнение выше или ниже ожидаемого, либо экспектации были слишком высокими или низкими. Контроль имеет место везде, где фактическое сравнивается с намеченным, при условии, что цель состоит в уменьшении разности между этими двумя величинами. Так, если S обозначает предполагаемые затраты по продукту или процессу, то она называется нормативом затрат и D есть отклонение. Если S связана с ожидаемыми затратами отделения или всей компании, то ее можно рассматривать как бюджет, а формула D = A-S представляет процесс контроля за исполнением бюджета. Существует много других систем контроля, и в основе всех их лежит общность подхода, которую не всегда можно распознать. Специалист по системному анализу, описывая эту общность, пользуется большим количеством терминов, которые в основном взяты из технической кибернетики и могут быть непонятны читателю. Измерение, сравнение фактического значения с нормой и последующее корректирующее воздействие называются «обратной связью». В технике обратная связь означает перенос части энергии с выхода какого-то устройства на вход с целью осуществления контроля. Ее можно рассматривать как проверку выхода какого-то процесса и регулирование входа этого процесса в соответствии с эффективностью выхода, которая оценивается путем сравнения с нормой. Такое устройство, в котором вход посредством обратной связи зависит от выхода, известно как система контроля с замкнутым контуром. Если обратная связь уменьшает ошибку, т. е. разность между фактическим значением и нормой, а не усугубляет ее, она называется отрицательной. Положительная обратная связь увеличивает ошибку.

На рис. 25 представлена модель системы с замкнутым контуром и отрицательной обратной связью; модель более дескриптивна, чем та, которая выражается формулой D = A-5. Она может представлять машину с встроенным механизмом контроля, такую, как термостат, регулирующий температуру помещения. На входе системы — затраты труда и топлива, необходимые для поддержания работы печи. Когда фактическая температура отклоняется от 70°, некоторое контрольное устройство включает или выключает печь. Эта система представляет собой замкнутый контур, так как значения затрат труда и топлива на входе зависят от фактического выхода тепла. Если бы вход видоизменялся в результате непосредственного восприятия реальных возмущающих воздействий вне помещения, то система была бы открытой. Системы с открытым контуром могут быть более эффективными в определенных хозяйственных ситуациях, так как в отличие от систем, в которых регулирование осуществляется на основе значений ошибки, они теоретически могут осуществлять совершенный контроль. Все системы контроля с замкнутым контуром обратной связи имеют следующие характеристики:

2) измерение фактического или предсказанного состояний или эффективности контролируемого объекта; 3) сравнение нормы с результатом измерения (или фактическим состоянием) для оценки степени отклонения; 4) директива контролирующего контролируемому. Хотя нередко утверждают, что целью директивы является минимизация расхождения между нормой и фактическим значением, это не всегда так. Во многих ситуациях контролируется отклонение только в одну сторону. Неопределенность при принятии решений обусловлена как неоднородностью окружающей среды, так и быстрыми изменениями состава задач. Эта неопределенность может приводить к бездействию, и когда наконец действие предпринимается, оно уже не соответствует изменившейся ситуации. Если изменения происходят быстро, то для того, чтобы система оставалась устойчивой, обратная связь также должна быть быстрой. Такой обратной связью и механизмом, настроенным на изменения вероятного типа и масштаба, обладает адаптивная система. В общем, чем более разнообразны вероятные ситуации, тем шире диапазон требуемых ответных реакций. Системы контроля служат нескольким целям. 1. Служат для мотивации и поощрения желательного поведения. 2. Поощряют делегирование. Нежелание делегировать полномочия объясняется боязнью потерять контроль, подкрепляемой сознанием того, что делегирование не освобождает от обвинений в случае неудачи. Из всех управленческих систем контроля особенно действенна в поощрении делегирования и способствует децентрализации бюджетная система. Известный экономист Нейл Чемберлен объясняет это следующим образом: «По мнению экономистов неоклассической школы, единственным бесспорным ограничением на расширение любой компании является кривая предельных затрат, которая раньше или позже сдерживает подъем, так как все факторы не могут расти пропорционально, и лимитирующим фактором окажется, скорее всего, управление. Прирост труда и капитала можно осуществить с сохранением пропорции, а руководство, особенно высший уровень руководства антрепренерского типа, по самой его природе должно остаться неизменным или относительно неизменным, что в конце концов должно привести к уменьшению прибыли. Это объясняется тем, что контроль за расширяющейся фирмой потребует от администрации все большего распыления сил, а это снизит эффективность ее работы; так будет продолжаться до тех пор, пока рост затрат не остановит рост компании. Процесс бюджетирования с его потенциальными возможностями децентрализации делает подобные ожидания не столь уж безоговорочными. Во всяком случае, этот процесс значительно расширяет границы, в которых фирма может расти, не теряя прибылей. Бремя деталей, которое, как считалось, снижает эффективность высшего руководства, распределяется при этом между исполнителями более низких уровней, а концепции бюджетной ответственности и управления по отклонениям уменьшают необходимость строгого контроля». 3. Системы контроля экономят время управляющих, так как внимание сосредоточивается только на значительных отклонениях от планов. 4. Они обеспечивают планирование обратной связью. Прошлый опыт помогает сформировать планы на будущее, и те, кто не учится на опыте, просто повторяют свои ошибки. Это подчеркивает тот факт, что одна и та же информация может использоваться как для целей планирования, так и для целей контроля. 5. Системы контроля ориентируют на исполнение. Зачастую это вызывает недовольство исполнителей, однако именно ответственность за исполнение является фактором, стимулирующим делегирование полномочий. Как это следует уже из бюджетирования, для того, чтобы избежать недовольства исполнителей и сохранить у них чувство ответственности, необходимо поощрять участие подчиненных в установлении норм. Тем не менее системам контроля присущи свои недостатки. Подчиненные склонны подтасовывать факты, касающиеся эффективности их работы, чтобы произвести впечатление высоких достижений. У советского производственника, который просто выпускал более тяжелые подшипники, когда нормы выражались в килограммах, есть свой прототип на Западе. Кроме того, подчиненные стремятся к установлению заниженных норм. Еще одна проблема состоит в том, что системы контроля питают сами себя: поскольку тех, кому поручено управление системой контроля, поощряют за точную фиксацию неблагоприятных отклонений, они заинтересованы в устрожении и расширении контроля. Проверяя полезность информации для целей контроля, мы должны уточнить несколько моментов. 1. Является ли информация исчерпывающей? Располагаем ли мы каждой из величин в уравнении

Часто бывает, что в процессе планирования нормы не заданы ни в явном, ни в неявном виде, и в распоряжении имеется только информация об А — фактическом состоянии, и руководству приходится осуществлять контроль на такой основе. Без норм не может быть контроля, хотя, если они есть, но выражены в неявном виде, использовать их в качестве эталона нельзя. Иногда можно встретиться с обратной ситуацией, когда нельзя получить данные об А — фактическом состоянии. 2. Корректно ли задана норма? Нормы могут основываться на «кофейной гуще». Любая норма должна удовлетворять следующим условиям:

Слишком высокие нормы либо вызывают беспокойство, либо приводят к тому, что их презирают. Слишком низкие нормы приводят к преждевременному удовлетворению и самодовольству; б) норма должна опираться на определенные условия ее выполнения. Если эти условия изменяются, должна измениться и норма. Когда условия изменчивы, могут быть разработаны и переменные нормы. На этом основано гибкое бюджетирование соответствующий бюджет затрат, к примеру, разрабатывается для каждого диапазона возможных уровней выпуска продукции; в) нормирование предполагает ответственность. Чтобы контроль был эффективным, кто-то должен отвечать за отклонение от нормы; г) нормирование должно охватывать основную деятельность. (Часто контроль основывается не на ключевых факторах, а на тех, которые легко измерить.) Например, если карточка табельного учета — единственная информация о производительности труда подчиненного, получаемая руководителем фирмы (не считая ограниченной информации, получаемой визуально), то неудивительно, что служащий считает своей главной обязанностью соблюдение трудовой дисциплины; д) нормирование должно опираться на возможно более тщательный анализ. В идеальном случае нормы основаны на анализе и измерениях и, таким образом, порождают необходимость в измерениях. Тем не менее при определенных обстоятельствах эффективными могут быть и нормы описательного характера, например стандарты на пошив военного обмундирования, или основанные на прошлом опыте (например, в сфере трудовых отношений это единственный ориентир). Нормы, устанавливаемые для любой конкретной деятельности, по мере накопления опыта улучшают, но первоначально администрации, возможно, придется довольствоваться грубыми приближениями. В идеале нам хотелось бы иметь систему контроля, в которой норма изменяется при изменении обстоятельств, или, еще лучше, систему, которая не только автоматически изменяла бы нормы, как того требует ситуация, но также меняла бы и объекты контроля, если это оправдано. 3. Системы контроля должны выявлять случайные отклонения. Большинство современных управленческих систем контроля не различает случайные отклонения и отклонения, предполагающие наличие причины или проблемы. Следовательно, теоретически объяснение требуется для любого отклонения от нормы. Это особенно справедливо для отклонений от бюджета. Другим слабым местом большинства современных систем является установление причины расхождения нормы и фактического значения. Проблема установления причины расхождения может быть очень сложной. Анализ отклонений от нормы представляет собой ретроспективное исследование причин отклонения. Методы контроля могут быть также слишком общими для того, чтобы точно указать причину расхождения. Конечно, если отклонение от нормы составляет исключение, то периодическое всестороннее обследование, проводимое для объяснения этого исключения, может оказаться более дешевым, чем постоянный контроль за каждым объектом, объединенный в единую систему. Однако дело часто обстоит иначе, и причина отклонения остается неизвестной; контроль воздействует на людей так, что они начинают скорее более бережно относиться к ресурсам, нежели анализировать причины отклонения, с тем чтобы использовать их в качестве ориентира для повышения эффективности работы в будущем. 4. Структурирована ли контрольная информация? Различные уровни организации не должны получать идентичную контрольную информацию, так как это может привести к тому, что руководители будут дублировать работу подчиненных. По мнению Р. Вилльерса, контрольные отчеты, составляемые для разных уровней управления, должны быть сопоставимы и должны «стыковаться» точно так же, как географический атлас «стыкуется» с артиллерийской картой местности. Только отчет, предназначенный для исполнителя, должен содержать подробности, касающиеся отклонения от нормы. Исполнителю, которому поручено непосредственное принятие мер, нужно, чтобы разность, или ошибка (D), была разбита на составляющие и каждая составляющая проанализирована; исполнителям более высоких уровней нужно только, чтобы их информировали об отклонении. Если исполнителю более высокого уровня потребуется детальная информация, она будет ему тут же предоставлена. Например, управляющий компанией может знать лишь то, что затраты возросли на фабрике А. Управляющий фабрикой А может знать лишь то, что затраты возросли потому, что подразделение X в рассматриваемый период произвело слишком много брака. Только мастеру в подразделении должны быть известны причины брака, так как в его прямые обязанности входит осуществление исправляющего, или корректирующего, воздействия. Если бы всем уровням предоставлялась подробная информация, они могли бы оказаться перегруженными и пренебрегали бы работой, имеющей большее отношение к их непосредственным обязанностям, или предлагали бы решения проблем раньше, чем подчиненным будет предоставлена возможность действовать. Конечно, если недопустимые отклонения фактического значения от нормы продолжают иметь место, ответственность за принятие решения берут на себя более высокие уровни управления. Отличный пример структурированной контрольной информации представляет собой система PERT, используемая для контроля разработок вооружения в США. Связь затрат и полезности. О целесообразности отчета или любой другой информации нельзя судить только на том основании, что он полезен для нужд планирования и контроля. Затраты на его составление не должны превышать вероятных выгод, связанных с его использованием. Суммарные затраты на информацию, оцененные на экономической основе, будут различными в разных компаниях и будут также зависеть от наличия методов управления для снятия неопределенности. Крупная фирма обычно может оправдать большие затраты на обеспечение информацией, чем маленькая фирма в той же области бизнеса. Компания с оборотом 30 млн. ф.ст. с большей вероятностью оправдывает расходование 10 тыс. ф.ст. в год на исследование рынка, чем компания, у которой оборот составляет лишь 0,5 млн. ф.ст. Однако обе компании, столь различные по размерам, могут иметь одинаковые издержки на информацию, если меньшая из них работает в области, где неопределенность высока, а более крупная компания продает стандартную продукцию на гарантированном рынке. Эффективность снятия неопределенности зависит, кроме всего прочего, от совершенствования методов управления. Когда найдены подходящие методы и доказана целесообразность их применения, увеличиваются затраты на укрепление штабных служб, использующих эти методы для получения более совершенной информации в области планирования и контроля. Информация не должна распределяться случайным образом и предоставляться всем без исключения. Дешевизна размножения информации и чрезвычайно высокая производительность современных ЭВМ привели к расширению числа пользователей информации, однако при этом зачастую не учитываются затраты на сортировку, хранение и считывание. Хотя недостаточная полнота информации может приводить к неправильным решениям, избыточность информации свидетельствует о нерациональном использовании ресурсов и часто означает, что на релевантную информацию не обратили внимания. Своевременность. Информацию следует предоставлять тогда, когда ее можно использовать наилучшим образом. Хотя не следует стремиться к скорости ради скорости, постоянно запаздывающая информация может быть бесполезной или вести к действиям, которые не отвечают создавшейся тем временем новой ситуации. В примере с мастером и браком отчеты об уровне брака доходят до мастера слишком поздно, а это приводит к тому, что брак накапливается раньше, чем предпринимаются попытки исправить положение. С другой стороны, нет смысла вырабатывать информацию быстрее, чем ее можно использовать, если только ее более раннее получение не снижает затраты. Точность. Не следует стремиться к точности ради точности. Обеспечение данными, вычисленными с точностью до пенса, часто противоречит необходимости выдавать данные своевременно и в виде, удобном для оперативного использования. Зачастую время понапрасну тратится на вычисления с ненужной степенью точности. В статистических данных по сбыту можно пренебречь пенсом, если суммарная ошибка несущественна для цели анализа. Форма представления. Один инженер сказал как-то, что воздействие, которое оказывает отчет, зависит не только от его содержания, но также и от того, с какой скоростью усваивается его смысл. Цель правильного представления должна состоять в том, чтобы, используя знакомый читателю язык, обратить его внимание на важные факты. Подробное рассмотрение проблемы представления информации выходит за рамки настоящей книги, поэтому мы лишь сошлемся на несколько хороших книг, опубликованных Андерсоном, Саундерсом и Уиксом. В зависимости от того, на какой стадии осуществляется контроль, выделяют (например, Ньюмэн) три категории систем контроля:

2) контроль «да/нет». Здесь для того, чтобы приступить к работе на следующем этапе, необходимо одобрение работы, выполненной на предыдущем этапе, которое зависит от результатов контрольной проверки; 3) система контроля по результатам. Заканчивается работа, действие, цикл и т. д., и результаты сравниваются с установленными нормами. Ньюмэн подчеркивает необходимость систем следящего контроля и приводит образные примеры и рекомендации, как сделать, чтобы они получили еще большее распространение. Он выделяет шесть элементов в системах следящего контроля:

2) составление нормативных прогнозов или предсказание результатов путем экстраполяции современного состояния с целью определить достижимость желательных результатов. Например, мы можем проверить, соблюдаются ли основные предпосылки и успешно ли завершились предыдущие этапы; 3) определение набора индикаторов обратной связи для слежения за развитием процесса. Ньюмэн особо отмечает необходимость использования набора индикаторов, связанную с тем, что один индикатор может недостаточно полно охарактеризовать создавшуюся ситуацию или слишком поздно поднять тревогу; 4) установление норм по всем интересующим характеристикам; 5) точное установление соответствующего информационного потока; 6) оценка результатов и осуществление корректирующего действия. Ньюмэн отмечает, что системы контроля должны использоваться не только для «выдерживания курса корабля», но и для пересмотра курса. Это важно. Осуществление политики должно проверяться не только путем отыскания доказательств того, что достигаются желательные результаты, но и путем поиска доказательств противного. Если политика не срабатывает, требование руководствоваться ею может завести в тупик. В этой связи можно отметить, что один из недостатков бюрократической системы состоит в том, что внимание сосредоточивается исключительно на контроле, имеющем целью минимизацию отклонений от плана, а не на контроле как пути выявления ошибок в самих планах.

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||