|

Куда идти, куда бежать?!

Почему-то в большинстве наших компаний принято считать, что самое главное — все время что-то делать не останавливаясь. Паузы для анализа и раздумья — пустая трата времени. Если нет динамики, значит, что-то не в порядке. Однако спешка очень часто приводит к серьезным ошибкам и существенным финансовым потерям, причем и в маленьких, и в средних, и в очень крупных компаниях.

Например, в одной строительной компании средних размеров почти все объекты начинали строить без проектной документации. Соответственно, не было ни четкого производственного графика, ни сметы, ни графика закупок и оплаты материалов и механизмов. Постоянная суета то и дело приводила к потерям. Даже когда пытались все сделать как положено, все равно почему-то не получалось. Когда строили один большой объект, решили попробовать сначала заказать проект, посчитать смету и только потом перейти к строительству... но тут приехал собственник и начал «шашкой махать». Очень сильно возмущался, что строительство еще не началось, и на следующий день уже стали забивать сваи. Сотрудники проектного института запросили данные по геологии, но им ответили, чтобы особо не умничали и делали свое дело побыстрее. Те заложили пятикратный запас прочности, что привело к очень высоким затратам на фундамент. Но когда это выяснилось, было уже поздно. Аналогичная ситуация складывалась почти со всеми объектами. Компания даже не знала, работает ли она в плюс или, наоборот, деньги в землю закапывает.

В другой крупной компании появились западные акционеры, которые довольно активно стали участвовать в оперативном управлении. Это сразу же сказалось на системе управления в целом. Понятно, что сама культура управления очень сильно отличалась: например, когда прошло первое совместное совещание стратегического комитета, оценки результативности прошедшего мероприятия западными и нашими менеджерами принципиально разошлись. Западные менеджеры считали, что все прошло достаточно эффективно. Это было первое заседание, на котором нужно было поставить задачи, определить, какой информации не хватает, что и кому нужно сделать, чтобы подготовить решение, и т. д. Представители российской стороны ожидали, что после совещания сразу нужно будет сломя голову куда-то бежать, что-то быстро делать. Один из российских менеджеров даже сделал такую эмоциональную оценку совещания: «Все прошло как-то не по-нашему, не динамично: даже пепельницей ни в кого ни разу не запустили, ни одного стула не сломали, никого матом не обложили. В общем, нет ощущения того, что совещание прошло эффективно и мы достаточно продуктивно поработали. И непонятно, почему прямо сейчас решение не приняли? Зачем эти дополнительные доработки? Зачем зря время терять?»

Выполняя один проект по организационному проектированию, мы столкнулись с похожей ситуацией. Все делалось на бегу, ничего не просчитывалось, компания теряла большие деньги. Когда мы спросили у собственника, неужели он не понимает, что такой подход может просто разорить его фирму, то в ответ услышали примерно следующее: «Да вроде бы сейчас я это осознал, но у нас как-то с самого начала сложилась такая практика. Спешим жить».

Приведенные примеры наглядно показывают, что действия бизнесменов довольно часто опережают оценку ситуации. Отчасти это связано с тем, что в компании нет системы управления, которая обеспечивала бы менеджеров, принимающих решения, необходимой информацией. Им приходится действовать почти вслепую, что неминуемо ведет к ухудшению финансово-экономического состояния организации.

Поскольку у тех, кто «спешит жить», нет времени на изучение объемных публикаций, данная статья максимально сокращена. Она содержит только краткое описание того, что нужно делать руководителям компаний (с чего начинать проекты, как вести их и т. д.) и обоснование этих действий.

Сначала нужно научиться считать

Никто не говорит, что нужно работать медленно. Конечно, нужно уметь работать быстро, но торопиться не стоит. Для того чтобы принимать эффективные решения, следует хотя бы научиться их обсчитывать. Большинство же компаний, особенно из малого и среднего бизнеса, просто не умеют делать элементарные финансовые расчеты — часто решения принимаются без составления каких-либо документов. Свой бизнес мало кто может правильно обсчитать; в лучшем случае относительной финансовой грамотностью обладают только представители финансово-экономических подразделений. А ситуация с менеджерами просто плачевная: они не только финансово безграмотны, но, что хуже всего, не хотят этого признавать и вообще не видят здесь проблемы. Менеджер, как правило, убежден, что ему и не нужны такие знания, либо говорит, что у него нет времени на обучение (под этим подразумевается, что обсуждаемый вопрос не так уж важен).

В настоящее время мы ведем консалтинговый проект с компанией, которую условно можно отнести к среднему бизнесу (численность персонала — около 700 человек, годовой оборот — более 25 млн долл.). В том, что такое прибыль, более или менее разбирается только один из топ-менеджеров компании — финансовый директор. Все остальные могут оперировать этим понятием, но что оно означает на самом деле, не понимают. Никакой управленческой отчетности — ни плановой, ни фактической — в компании нет. Финансирование осуществляется по принципу «кто громче кричит, когда просит деньги». Поскольку данных для принятия решений нет, то директор основывается только на своей интуиции.

Встречаются случаи, когда вопросам обучения в компании уделяют определенное внимание. Однако обучение проходит дифференцированно, хотя определенными знаниями должны обладать все сотрудники вне зависимости от того, в каком подразделении они работают и какие функции выполняют.

|

Умение читать основные финансовые отчеты как раз относится к той самой общей части, которая важна для работы всех менеджеров, принимающих решения и существенно влияющих на финансово-экономическое состояние компании.

|

Как-то раз мы выполняли проект с компанией, в которой работало около 100 человек (годовой оборот — чуть более 3 млн долл.). Основную массу сотрудников составляли продавцы, а управленческий персонал не превышал десяти человек, причем все топ-менеджеры получили степень MBA в одной из российских бизнес-школ. Но при выборе программы каждый пошел по своему профилю: коммерческий директор обучался маркетингу и стратегии, исполнительный директор — общему менеджменту, а финансовому менеджменту обучался только финансовый директор. В итоге в финансовой отчетности разбирался только он.

Речь не идет о том, что директора должны сами готовить финансовую отчетность. Естественно, что все технические операции препоручаются соответствующим специалистам — они, собственно говоря, за это зарплату и получают. Но менеджеры должны уметь читать финансовую отчетность и пользоваться ею для принятия решений.

Часто встречается ситуация, когда руководитель не может правильно сформулировать, что ему нужно, или даже не знает, на какую информацию нужно опираться, принимая решение, и в каком виде она должна ему предоставляться. Финансовый директор не в состоянии объяснить, что за отчеты он предоставляет. Руководитель одной компании, например, просто не любил цифры и отчеты — он вообще считал, что правду можно узнать по глазам подчиненных, а не по отчетам. Финансовый директор нам так и рассказывал: «Приношу отчеты директору, рассказываю, что к чему, а он вместо того, чтобы смотреть на цифры, в глаза мне заглядывает». Финансовый директор поначалу проявлял активность, готовил информацию, а потом понял, что она никому не нужна, и перестал особо напрягаться. Все, что было нужно ему самому, он записывал, а информацию для принятия решения руководителям не предоставлял, поскольку они не собирались ею пользоваться. Что такое оборотно-сальдо-вая ведомость, они знали понаслышке и, естественно, никак в этом не ориентировались. Стандартные финансовые отчеты им никто не давал.

Важно умение правильно считать свой бизнес и по факту, и по плану. Такое регулярное планирование, учет, контроль и анализ финансово-экономического состояния компании называется бюджетированием. В последнее время бюджетирование становится очень популярным направлением менеджмента. Компании, которые используют или пытаются активно использовать бюджетное управление, иногда оперируют не только термином «бюджет», но и более широким набором понятий. Очевидно, что в компании на самом деле может быть большой набор бюджетов. Каждый из них преследует определенную практическую цель, иначе он не был бы нужен1. Сейчас же обратим основное внимание на три сводных бюджета, которые называются финансовыми, поскольку вся информация, содержащаяся в них, представлена в стоимостных показателях. В этих бюджетах, конечно же, могут быть и относительные показатели (рентабельность продаж, рентабельность активов и т. д.), но они рассчитываются путем деления одного стоимостного показателя на другой. Помимо стоимостных показателей, бюджеты могут содержать натуральные показатели, но в финансовых бюджетах их, как правило, не бывает.

Есть три стандартных финансовых бюджета/отчета, которые содержат сводную информацию о финансово-экономическом состоянии компании: бюджет доходов и расходов (БДР), бюджет движения денежных средств (БДДС) и бюджет по балансовому листу (ББЛ). Сразу нужно сказать, что эти термины не являются общепризнанными. Например, БДР некоторые компании называют бюджетом прибылей и убытков, бюджетом прибыли и т. д. БДДС могут называть кассовым бюджетом, бюджетом Cash Flow и т. д.; ББЛ — прогнозным балансом, бюджетом активов и пассивов и т. д. Впрочем, не слишком важно, как называть эти три финансовых бюджета, — главное, чтобы в компании четко понимали, что подразумевается под каждым из них и для чего они нужны. Кроме финансовых бюджетов, существует очень большое число так называемых операционных (их может быть несколько десятков в зависимости от выделенных объектов бюджетирования). Но сейчас речь пойдет о финансовых бюджетах, которые являются сводными бюджетами, каждый из которых показывает итоговую картину по трем основным финансово-экономическим срезам: финансовый результат (БДР), финансовые потоки (БДДС) и финансовое положение (ББЛ).

У многих компаний, которые начинают заниматься постановкой бюджетирования, часто возникает такой вопрос, касающийся финансовых бюджетов. Так почему же вдруг, когда речь заходит о бюджетировании, говорят о каких-то БДР, БДДС и ББЛ? Все очень просто: если мы говорим о бизнесе, то вполне естественно, что собственника интересует, какой финансовый результат (прибыль) приносит бизнес, какие финансовые потоки через него проходят и какие активы задействованы в данном бизнесе, насколько эффективно они используются и финансируются. Соответственно, на вопрос о том, какова прибыль/рентабельность компании, отвечает бюджет доходов и расходов (БДР); на вопрос, какие финансовые потоки через нее проходят, отвечает бюджет движения денежных средств (БДДС); на вопрос, какими активами управляет компания, как они профинансированы и насколько эффективно используются, отвечает бюджет по балансовому листу (ББЛ). Так что нет ничего странного в том, что для эффективного управления бизнесом необходимо использовать все три инструмента финансового бюджетирования, причем одновременно, а не последовательно. То есть все три финансовых бюджета нужно анализировать вместе, чтобы можно было понять, каковы текущее финансово-экономическое состояние компании и его динамика. Имея информацию обо всех этих финансовых срезах, директор может полностью контролировать финансово-экономическое состояние своей компании и управлять им (см. рис. 1).

Рис. 1. Тройной взляд директора на финансово-экономическое

состояние компании (в новом окне) >>

Иногда бывает, что руководители компании желают видеть всю важную информацию о ее финансово-экономическом состоянии на одной странице какого-то общего отчета. В результате составляется бюджет, который можно было бы назвать «финансовым крокодилом». Это отчет самого верхнего уровня, который содержит в себе информацию по всем финансовым срезам одновременно: там отмечены доходы и расходы, поступления и выбытия, активы и пассивы, финансовые коэффициенты и т. д. Не всегда эти данные умещаются на одной странице — в ряде случаев получается весьма объемный документ, разобраться в котором очень сложно.

В одной компании, например, такой бюджет еле умещался на трех страницах; разумеется, эффективно использовать его было практически невозможно. В другой компании составили, казалось бы, компактный одностраничный отчет, но, по сути, по тому же принципу «три в одном». Собственник дал распоряжение подготовить бизнес-план — в общем, поставил задачу так, как смог. Сотрудники поняли ее тоже как смогли и выполнили соответствующим образом. Доходы в этом документе считались по поступлениям, расходы — по начисленным, но не списанным затратам (т. е. реально это были не расходы, а готовая продукция и незавершенное производство — статьи активов баланса). Плюс к этому приводились данные об остатках кредита (тоже статья баланса). А в конце была строчка «Излишек/дефицит денежных средств». Как данный документ использовали для принятия решения, нам так и не объяснили. Итак, желание упростить отчетность на самом деле приводит к усложнению. Да и стоит ли изобретать велосипед, если он уже давно изобретен? Кстати, форматы финансовых бюджетов (БДР, БДДС, ББЛ) стандартны. Если сравнить форматы финансовых бюджетов разных компаний — конечно, при условии, что они составлены правильно, — они окажутся очень похожи. Возможно, одни и те же статьи будут называться по-разному, но от этого их суть не изменится.

|

При разработке форматов финансовых бюджетов для конкретной компании стандартные форматы, само собой, можно корректировать. Тем не менее при разработке форматов финансовых бюджетов лучше взять за основу стандартные заготовки и при необходимости адаптировать их в процессе эксплуатации системы бюджетирования.

|

Говоря о трех стандартных финансовых срезах или «финансово-экономических взглядах» на компанию, нельзя выделить среди них главные и второстепенные. Существует определенная последовательность составления финансовых бюджетов, проект какого-то из них может появиться раньше или позже, но это зависит от принятой схемы расчетов (финансовой модели бюджетирования). Иными словами, составляться финансовые бюджеты могут последовательно, но утверждаться должны одновременно. Окончательно согласовать будущее финансово-экономическое состояние компании можно, имея на руках все три финансовых бюджета.

Обычно используется такая последовательность консолидации финансовых бюджетов: сначала составляется проект БДР, затем — БДДС и, наконец, ББЛ. То есть сначала компания планирует, насколько эффективно она будет работать (БДР), затем рассчитывает финансирование этого результата (БДДС) и в конце определяет свое будущее финансовое положение (активы и источники их финансирования), которое обеспечит компании запланированный результат и финансирование (ББЛ). Можно сказать, что БДР обеспечивает компанию запланированной прибылью (результативностью), БДДС гарантирует выполнение БДР, т. е. обеспечивает финансирование для планового БДР, а ББЛ гарантирует выполнение и БДР, и БДДС.

Проектируем бизнес

Очень часто приходится слышать от директоров компаний, особенно тех, которые уж очень «спешат жить»: «Никак не можем разобраться, кто у нас за что отвечает». Когда возникает какая-то проблема, невозможно даже определить, на ком лежит ответственность за это. На совещаниях все дружно начинают переводить друг на друга стрелки и крайнего не найти. Если компания очень маленькая, это еще можно как-то логически объяснить (особенно когда фирма только что создана и, как говорится, всем приходится делать все). Но, к сожалению, подобные высказывания приходится слышать и от директоров достаточно крупных организаций.

Например, генеральный директор одной компании с годовым оборотом более 150 млн долл., штат которой насчитывал более 7 тыс. сотрудников, жаловался: «Прихожу утром на работу и начинаю разбирать новые бумаги. Смотрю на одну и думаю, кому из замов отписать. Да вроде как мне самому нужно заняться. Потом следующая бумага и т. д. К концу дня выясняется, что 80% вопросов пришлось решать самому». А заместители, по словам директора, тоже «болтами занимаются», а не решают важные стратегические задачи. В одной фирме отсутствие регламентации деятельности приводило к тому, что сотрудники могли получить несколько противоречивых указаний от разных начальников. В таких случаях подчиненные шли по пути наименьшего сопротивления. В худшем случае они вообще ничего не делали и всегда могли это обосновать, сославшись на задание от другого начальника. Как рассказывал руководитель одного из подразделений, каждое рабочее утро он начинал с того, что выяснял у своих подчиненных, какие задания они получили от вышестоящего руководства, так как принцип единоначалия в компании не соблюдался.

Регламентировать нужно не только основные, но и управленческие бизнес-процессы. Тот же процесс обсчитывания требует регламентации. В компании должна быть полная ясность: кто, какую информацию и на основании чего должен готовить, к какому сроку и кому передавать и т. д. Один из сложных управленческих процессов, который требует регламентации в первую очередь, — процесс бюджетирования2. Разработка регламентов управленческих бизнес-процессов, кстати, позволит эффективно реализовывать функции менеджмента. То же бюджетирование, например, невозможно внедрить в компании с низким уровнем регламентации и низкой исполнительской дисциплиной. В лучшем случае будут появляться «какие-то бумажки», но реального исполнения бюджетов и реальной ответственности в компании не предвидится.

К регламентации лучше подходить осторожно. Не стоит бросаться в крайности: либо работать вообще без регламентов, либо регламентировать все подряд. Cкорость изменений тоже должна быть разумной. Естественно, компания должна поспевать за изменениями внешней среды, но и перегибать палку здесь ни к чему.

Генеральный директор одной небольшой фирмы так увлекся идеей орг-проектирования, что чуть ли не каждую неделю перерисовывал квадратики и менял структуру компании. Ее сотрудники то и дело перемещались из отдела в отдел, но предполагаемый результат не достигался. Все это напоминало известную басню Крылова.

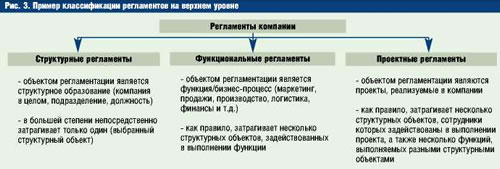

Вариант системы регламентации компании представлен на рис. 2. В данном варианте система строится в соответствии с возможными типами объектов регламентации. Регламент верхнего уровня может содержать в себе агрегированную функциональную и структурную модель компании, а также взаимосвязь функций и структурных звеньев, т. е. закрепление функций за структурными звеньями на агрегированном уровне. Далее можно выделить структурные регламенты, которые строятся по структурным объектам, т. е. из матрицы закрепления функций за звеньями как бы вырезаются «горизонтальные полоски», содержащие информацию о структурном объекте, а также о функциях, реализуемых данным объектом. Далее, детализировав описание данного объекта, можно получать Положения о подразделениях, а если построить более детализированную модель, — выйти и на должностные инструкции. Аналогичным образом можно получить и функциональные регламенты, которые строятся по функциональным объектам, т. е. нарезка делается не по горизонтали, а по вертикали (см. рис. 2). В функциональных регламентах прописывается выполнение функций, причем выполнять данные функции могут разные структурные звенья; соответственно, здесь фиксируется и взаимодействие подразделений при выполнении данных функций. Проектные регламенты фиксируют порядок выполнения проектов, которые могут охватывать сразу несколько структурных и функциональных объектов, т. е. это самый сложный вид регламентов в компаниях.

Таким образом, все регламенты компании можно разделить на три типа: структурные, функциональные (процессные) и проектные (см. рис. 3). Структурные регламенты определяют порядок работы внутри подразделения, функциональные — порядок выполнения функции, в которой участвует более одного структурного подразделения. Такое разделение полезно с точки зрения организации работ по разработке регламентов. Когда речь идет о структурном регламенте, все полномочия по принятию решения о его разработке, организации этого процесса и т. д. можно отдать руководителю подразделения. Если подразделение работает эффективно (достигает поставленных перед ним целей), то генеральному директору в принципе может быть все равно, есть ли там регламенты или нет. В противном случае генеральный директор может настоять на том, чтобы регламент был разработан. При этом руководители подразделений часто уверяют, что дело здесь не в регламентах и они решат все проблемы подразделения сами, без посторонней помощи, либо обвиняют во всем смежные подразделения, которые якобы мешают им качественно и результативно выполнять свои функции.

Что касается функциональных регламентов, подход к ним должен быть другой. Наиболее эффективным считается создание временных межфункциональных рабочих групп из представителей структурных подразделений, выполняющих функцию, которую планируется регламентировать.

Регламент бюджетирования — это как раз пример функционального регламента. К тому же это, пожалуй, один из самых сложных функциональных регламентов, потому что здесь участвуют все подразделения. Отсюда напрашивается простой вывод: сама разработка регламента представляет очень сложную задачу, а добиться его выполнения — задача на порядок сложнее. Если в наших компаниях руководитель подразделения порой не может добиться выполнения регламента от своих подчиненных, что уж говорить о регламенте бюджетирования, в котором задействована вся фирма!

Как уже было отмечено, проектные регламенты охватывают сразу несколько подразделений и функций. Например, в Положении о проектах развития определяется, каким образом должны инициироваться, планироваться, реализовы-ваться и закрываться инвестиционные проекты, влияющие на развитие потенциала компании. Это могут быть проекты, связанные с приобретением нового оборудования, выходом на новый рынок, созданием нового продукта, нового филиала и т. д. Реализация подобных начинаний отражается как на структурной, так и на функциональной модели компании.

Довольно часто начало работы по регламентации компании сотрудники встречают в штыки, полагая, что все эти затеи направлены на последующее сокращение штата, а история про регламенты нужна лишь для убедительной аргументации.

Вспоминается одна компания, генеральный директор которой делал все для того, чтобы регламентов не было по самым важным направлениям, зато развел множество бумажек, регламентирующих малозначимые аспекты. Одна из самых важных областей, такая как мотивация, принципиально не фиксировалась на бумаге. Генеральный директор постоянно выдумывал новые правила игры и, как правило, объявлял их по факту, задним числом. Как следствие, в компании была чудовищная текучесть кадров. За полгода могло смениться 70-80% сотрудников. Естественно, это сильно сказывалось на качестве услуг компании и в конечном счете на ее финансово-экономическом состоянии, но зато позволяло экономить на зарплате несколько тысяч рублей в месяц.

Управляем развитием бизнеса

Когда компания научится более или менее правильно считать свой бизнес и хоть как-то регламентировать свою деятельность, уже можно будет говорить о каком-то управляемом развитии бизнеса. К сожалению, довольно многие фирмы, несколько раз добившись успеха, теряют бдительность и «входят в штопор», который поначалу воспринимается как бурный рост. На самом деле имеет место нечто похожее на неуправляемую ядерную реакцию, которая заканчивается взрывом и гибелью бизнеса. Эффективное развитие бизнеса требует наличия четкого стратегического плана и правил, которых нужно придерживаться, выполняя этот план.

Часто руководители компаний (особенно небольших) задают вопрос: «А когда (с какого момента) компании нужно начинать заниматься стратегическим управлением?» Ответ очень прост: конечно же, с самого начала, но только важно понимать, в каком объеме это делать. Естественно, что небольшой фирме и крупному промышленному предприятию необходимо применять инструменты стратегического управления в разных объемах. Но если не заниматься стратегическим управлением с самого начала, то небольшая компания так и останется небольшой либо вырастет в неуправляемого монстра. Причем гигантизм вовсе не гарантирует, что в компании серьезно относятся к стратегическому менеджменту, активно занимаются его внедрением и использованием. Например, один из топ-менеджеров крупной шахты признался, что никогда не слышал, чтобы их компания декларировала какую-то четкую стратегию, хотя, наверное, в голове генерального директора она есть.

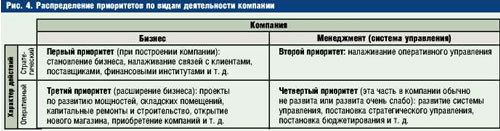

Внимание руководителей к различным аспектам деятельности распределено примерно так, как показано на рис. 4.

Условно компания разбита на две части: собственно бизнес и система управления (менеджмент), предназначенная для того, чтобы бизнес работал эффективно и компания была успешной. Все действия, осуществляемые компанией, также можно условно разбить на две части: оперативную и стратегическую. Таким образом, мы получаем четыре квадрата (области деятельности). Практика показала, что для менеджеров небольших или только что созданных компаний главный приоритет — первый квадрат, т. е. оперативная деятельность, непосредственно связанная с бизнесом. Второе место занимает система оперативного управления. Это и понятно, так как иначе компания не выживет. Но по мере ее развития менеджеры вынуждены уделять внимание сначала развитию бизнеса, а если компания хочет быть успешной, то и развитию системы управления (менеджмента). Здесь, кстати, нужно отметить, что развитие бизнеса, намного опережающее развитие системы управления, представляет довольно распространенную проблему для растущих фирм. Получается, что чем быстрее растет организация, тем быстрее бизнес «убегает» от системы управления. Иногда это даже приводит к летальным последствиям для самого бизнеса.

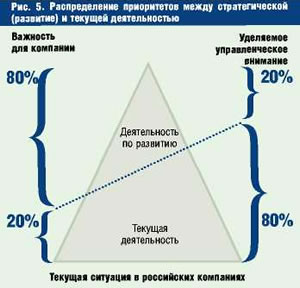

Здесь начинает играть роль человеческий фактор. Оперативная деятельность — более понятная и простая. Осуществить же эффективные изменения компании в рамках текущей деятельности практически невозможно. Точнее говоря, можно проводить небольшие локальные улучшения, чем, собственно, и занимаются менеджеры большинства компаний, тратя на оперативную деятельность существенно больше времени и усилий, чем на стратегическую (см. рис. 5). Наконец, менеджеры начинают понимать, что они не смогут коренным образом изменить ситуацию в своем бизнесе, не уделяя достаточно времени стратегическим вопросам развития.

Следует отметить, что основной фактор успешности изменений, проводимых в компании, — желание ее руководства осуществить данные изменения (причем реальное, а не декларируемое; как говорится, все остальное приложится). Критерий наличия такого желания — осознание руководством компании того, что на подобную деятельность (четвертый квадрат) нужно выделять ресурсы, в том числе и свое личное время.

Тем не менее руководителям фирм психологически трудно тратить ресурсы на четвертый квадрат. Отвлекают более земные заботы: не выходя из рамок бюджета, найти деньги на материалы, выплатить зарплату и т. д. А в четвертом квадрате — самые непонятные и туманные ценности. На практике бывает очень сложно оценить отдачу от вложения ресурсов в данную область. К тому же невозможно предсказать, когда эта отдача наступит. Есть и еще одна особенность. Какой бы деятельностью ни занимался человек, его могут подстерегать как успех, так и неудача, — это вполне естественно. Если менеджер потерпел неудачу в первом или втором квадратах, его это не останавливает: он снова и снова пытается достичь желаемого. А вот если он потерпел неудачу в четвертом квадрате, это может выбить его из колеи. Поэтому требуется большая сила воли, чтобы заставить себя заниматься четвертым квадратом, т. е. развивать эффективную систему управления.

Однако нужно оценивать перспективу, а не только жить сегодняшним днем: ведь если упустить из виду четвертый квадрат, может получиться так, что и первыми двумя заниматься не придется, поскольку компании уже не будет.

Практика показала, что интерес к четвертому квадрату начинают проявлять главным образом в двух случаях:

- когда компания находится в кризисном или предкризисном положении;

- когда компания, наоборот, переживает большой успех, сопровождаемый бурным ростом и развитием.

В обоих случаях теряется управление. То есть симптомы могут быть схожими, но причины разные. Поэтому методы «лечения» тоже должны различаться.

Нужно обратить внимание еще и на то, что очень часто компания вырастает за такие короткие сроки, что этого просто никто не успевает заметить.

Генеральный директор одной компании, вспоминая историю развития своего бизнеса, рассказывал, как они быстро и незаметно для себя выросли, задумавшись об этом только тогда, когда уже перестали помещаться в своем офисе. Начав с одной комнаты, через два года компания арендовала уже все помещения этого двухэтажного

здания.

1 О полной классификации используемых на практике бюджетов можно прочитать в статье: Карпов А. Как не наступить на бюджетные грабли. // Управление компанией. — 2004. — № 5. — С. 40-49; № 6. — С. 61-65.

2 Более подробно о регламентации бюджетирования см.: Карпов А. Регламент системы бюджетирования (серия «100% практического бюджетирования»). Кн. 2. — М.: Результат и Качество, 2004.

|

|