Два лица ABC-костингаили Размышления о целесообразности внедрения

|

||||||||||||||||||||||

| Раздел: Управление финансами | |

|

Автор(ы): Михайло Колиснык, Александр Ризенко, журнал "&.СТРАТЕГИИ" (№3, 2009) |

размещено: 09.02.2010 обращений: 23988 |

|

«Никто никому не должен верить как Господу Богу либо его пророку.

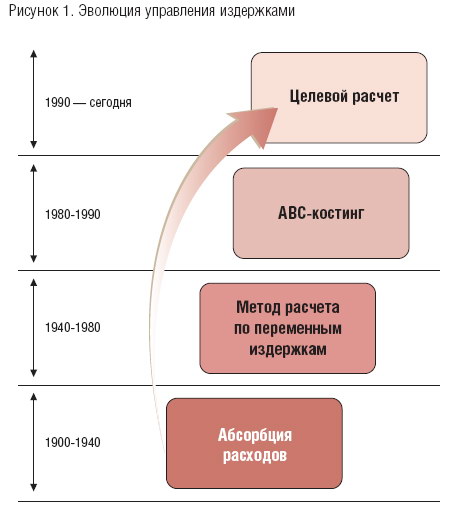

Достаточно просто слушать человека, который вынуждает думать». Питер Оппенгеймер, английский экономист Янус — двуликий бог в римской мифологии — считался покровителем дверей, входов и выходов, а также всех начал во времени. Именно он до появления культа Юпитера был божеством неба и солнечного света, открывал утром небесные врата, выпуская солнце на небеса, а на ночь закрывал их. Римляне верили, что Янус научил людей летоисчислению, ремеслам и земледелию. Известно, что один лик Януса был молод, а другой — стар. Он был одновременно и хорошим, и плохим. Но давайте перейдем от римской мифологии к финансам и управленческому учету. В управленческом учете существуют две концепции расчета издержек: метод полной асорбции издержкам (absorption costing) и метод расчета по переменным издержкам (variable costing), которые подобно двуликому Янусу не позволяют однозначно относиться к вопросам себестоимости и формирования цены. Наибольшая двойственность в управленческом учете у АВС-костинга (Activity Based Costing), поскольку он может быть сконструирован как по принципу большей абсорбции издержек, так и по методу, который будет ближе к расчету по переменным расходам. В такой ситуации возникает вопрос: функционально-стоимостный учет — это дань моде или времени? Об АВС-костинге говорят по-разному. Некоторые восхищены им и убеждены, что любая система управленческого учета должна быть разбита на мелкие процессы, на основании чего и определяется себестоимость. Но существует и противоположное мнение: АВС-костинг слишком сложен, поэтому детальное прописывание процессов не имеет смысла. Некоторые уверены, что суть АВС-костинга в том, что «пробежка Надежды Петровны по коридору с накладной стоит 7 гривен 55 копеек и должна быть отнесена на ту или иную партию продуктов». Именно поэтому он подобно Янусу имеет два лица. Давайте посмотрим, как управленческий учет трактует использование АВС-костинга, но сначала вспомним, какие существуют виды костинга (рисунок 1).

Эволюция издержек (от абсорбции к АВС-костингу)Сначала финансисты были убеждены, что все издержки предприятия так или иначе должны быть заложены в себестоимость. Этот метод назывался абсорбцией расходов (cost absorption) и до сих пор используется в бухгалтерском учете (некоторые пытаются воспользоваться им и в управленческом учете). С начала 1940-х до конца 1980-х популярность приобрел метод расчета по переменным издержкам, согласно которому в себестоимости продуктов учитываются только переменные издержки. При этом не важно, какими были эти издержки: частью себестоимости продукции или, например, частью накладных расходов, как комиссионные продавцов, — в любом случае они считались переменными и входили в себестоимость. К тому же, нечего греха таить, именно метод расчета по переменным издержкам является той системой, на основе которой принимаются наиболее объективные решения. Следующей в период 1980-1990 гг. была концепция так называемого АВС-костинга. Благодаря развитию IТ стало возможным увидеть отдельные процессы компании, проанализировать их и понять, сколько они стоят. Стоимость процессов, без которых нельзя обойтись в производстве и продаже продукции, цепляется к стоимости товаров. Еще одна новомодная концепция, ставшая популярной в 1990-х, — целевой расчет (target costing) иногда ее еще называют парадигмой рыночных стандартов. В данном случае все вообще переворачивается с ног на голову хотя бы потому, что финансисты стараются достичь некой целевой себестоимости.

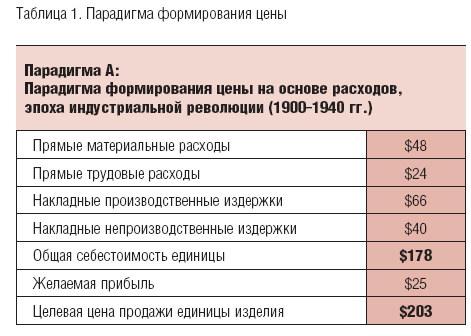

Давайте посмотрим на процесс формирования цены в каждой из вышеописанных парадигм. Первая парадигма эпохи индустриальной революции действовала до 1940-х. В этот период товарное наполнение в мире еще не было настолько большим, поэтому вероятность того, что весь товар будет куплен, была высока. В те годы при подсчете себестоимости использовались прямые материальные и трудовые расходы, накладные производственные и непроизводственные расходы цеплялись с неким коэффициентом. В результате формировалась общая себестоимость, в которую уже были включены и расходы менеджмента, и расходы себестоимости. К этому иногда прибавлялась желаемая прибыль, и так формировалась цена, полностью базировавшаяся на издержках (таблица 1).

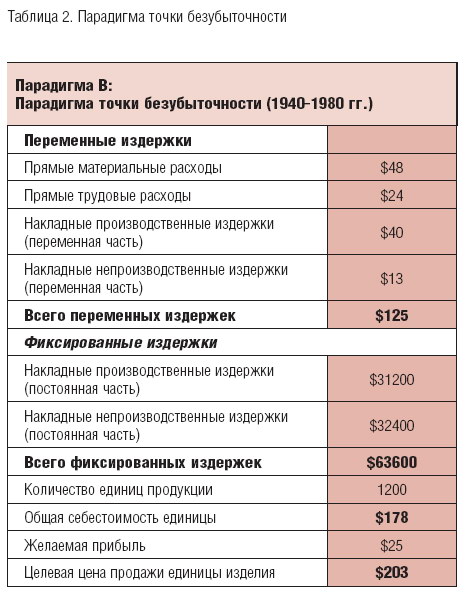

Парадигма абсорбции, несмотря на то, что она сохраняется в бухгалтерском учете, не смогла долго просуществовать на рынке: дорогостоящий товар не может конкурировать на рынке с более дешевыми. До какого же уровня можно снизить цену? Парадигма абсорбции расходов не давала ответ на этот вопрос. Финансисты стали иначе проводить расчеты. Переменную компоненту всех издержек начали соотносить и рассчитывать отдельно, в том числе прямые материальные и трудовые расходы, переменную часть накладных непроизводственных издержек. Так определялась переменная себестоимость (таблица 2). По идее, компания не должна устанавливать цену ниже 125 денежных единиц. Но продажа товара по цене выше, чем 125, приносит прибыль. При таких условиях все фиксированные издержки суммируются отдельно и маржа продукта должна их покрывать. Из таблицы 2 видно, что маржа составляет: $203 - 125 = 78. Пока продукт имеет позитивную маржу, его нужно оставлять в продуктовом портфеле и продолжать с ним работать. Следует отметить, что метод расчета по переменным издержкам стал шагом вперед по сравнению с абсорбцией расходов, и его начали активно использовать в управленческом учете.

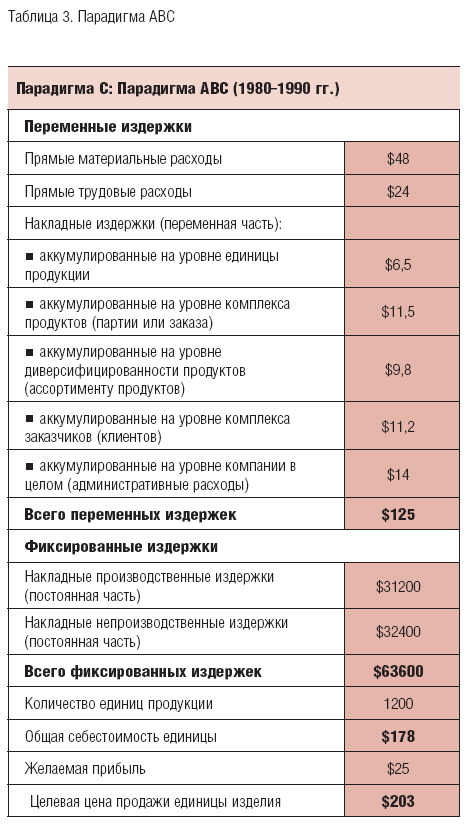

После парадигмы расчетов с помощью переменных издержек, которой, в общем, все были удовлетворены, пришла новая парадигма — АВС. Оказалось, что у многих компаний имеются проблемы с фиксированными издержками: маржа, вроде бы, очень высокая (переменные издержки низкие, а цена высокая), но основная часть расходов на самом деле фиксированная. На этом этапе расчет по переменным издержкам начал пробуксовывать. Собственников компании вряд ли удовлетворяли результаты, когда в отчете о прибыли было отмечено, что при фиксированных издержках в несколько миллионов маржа составляют также несколько миллионов. В таком случае непонятно, нуждается тот или иной продукт в фиксированных издержках, или нет. Так возникла необходимость в АВС-костинге, который позволил решить вопросы относительно того, какие процессы компания использует для выпуска и продажи продукции, сколько они стоят и какие расходы, аккумулированные в рамках этих процессов, могут использоваться для себестоимости. В АВС-костинге не все издержки переменные. Значительная их часть фиксированная, но они могут быть переменными пропорционально некоторым процессам, связанным с факторами деловой активности.

По данным, содержащимся в таблице 3, накладные издержки, аккумулированные на уровне единицы продукции, зависят от количества часов, затраченных на производство продукта. Издержками на уровне комплекса продуктов (партии или заказа), могут быть затраты компании, которая закупает несколько продуктов одной партией. Также существуют расходы, аккумулированные на уровне диверсифицированности продуктов (ассортимента продуктов), например, расходы по разработке антикризисных товаров должны относиться конкретно к ним. Кроме того, существуют расходы, аккумулированные на уровне комплекса клиентов и заказчиков. Когда компания собирается, скажем, поздравить с праздниками своих наиболее крупных клиентов, такие расходы будут частью издержек на уровне клиентов.

Как компании докатились до такой жизниВ свое время при абсорбции издержек все было просто: фиксированные издержки собирались воедино, дробились на количество машино-часов и на основе этого «размазывались» между продуктами. Правда, при этом отсутствовала точность. Затем финансисты решили, дескать, мы так больше считать не будем. Надо быть умнее и попробовать разносить издержки в зависимости от характеристик работающего подразделения. Например, расходы на охрану будут зависеть от количества квадратных метров, которые находятся под охраной. В итоге была создана система, при которой на продукт ложились не только единые накладные издержки с неким коэффициентом, но и расходы на маркетинг со своим коэффициентом, расходы финансового отдела — со своим, расходы HR — со своим. Так возникали нормы отдельных центров, согласно которым разносились накладные издержки. Вскоре стало понятно: центры — это организационные подразделения, внутри которых происходят некие процессы. Кстати, часть процессов можно считать полезными, создающими добавленную стоимость, а часть — нет. На данном этапе было решено вычленить их отдельно, характеризовать как деловую активность и переносить накладные издержки в зависимости от части этой активности. Стали анализировать разные виды активности и определять их стоимость, чтобы цеплять к продуктам. По этой причине АВС-костинг требует значительной детализации и понимания всех процессов, происходящих в каждом подразделении.

Когда нужен АВС-костингФункционально-стоимостная система используется, когда для компании характерно:

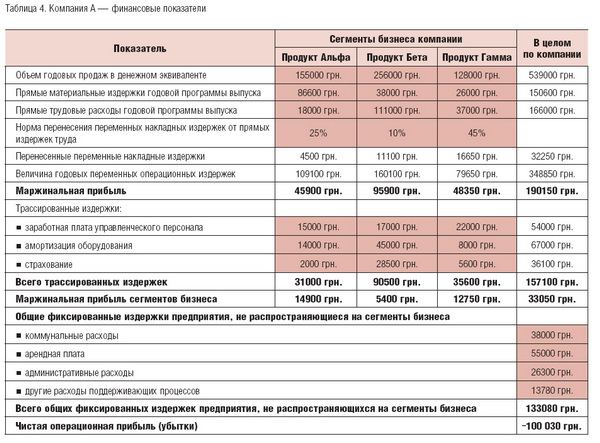

Обратимся к таблицам 4 и 5. Каждая компания выпускает три продукта — Альфа, Бета и Гамма. Обе они убыточны на уровне $100030. В компании А фиксированные издержки — $133080. Данные о марже каждого сегмента этого предприятия не дают возможности найти ответ на вопрос, какие процессы используются.

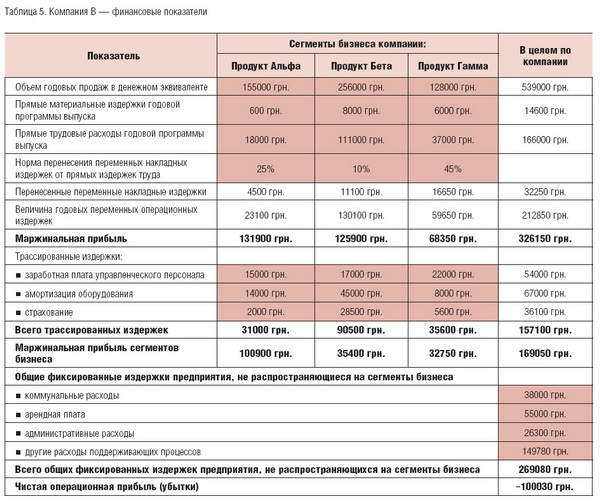

Компания В также убыточна — на уровне $100030, но ее маржинальная прибыль по каждому из направлений, а также фиксированные издержки намного выше, чем в компании А. Основываясь на данных таблицы, легко определить, что в АВС-костинге сильнее нуждается компания В, поскольку у нее фиксированные издержки намного выше и трудно понять, какие из них составляют структуру себестоимости. Для этого нужно $269080 разделить между процессами компании и проанализировать, кто является клиентом тех или иных процессов и кто их использует. Кстати, показателем, который может свидетельствовать о необходимости АВС, является операционный рычаг (operational leverage — OL), который рассчитывается как соотношение маржинальной прибыли к чистой и отражает меру операционного риска компании. Так, для компании А этот показатель составляет:

для компании В он равен:

Необходимость АВС-костинга возрастает по мере увеличения модуля этого показателя.

Технология АВС-костингаПервый вопрос, возникающий при использовании АВС-костинга: с каким коэффициентом разносить издержки? Существует несколько вариантов. Например, с коэффициентами, между которыми существует очевидная физическая связь — чем больше материалов использует отдел, тем больше у него расходы по закупке и тем выше заработная плата у людей, которые этими закупками занимаются. Следовательно, расходы на закупку можно переносить в зависимости от стоимости материалов. Кроме этого, существуют также объективно-следственные факторы: если в отделе работает больше людей, значит, больше работы у эйчаров. Почему бы расходы на HR не переносить по человеко-часам? Есть также некоторые моменты, которые компания устанавливает самостоятельно. Например, принимается некое решение, на основании которого определяются нормативы. Так, расходы на рекламу распределяются исходя из процента от продаж по каждому центру финансовой отчетности. Кроме того, иногда конструируют сложные коэффициенты перенесения накладных издержек, которые зависят от непростых формул, учитывающих значения сразу нескольких факторов. Помимо этого, существует произвольная связь, скажем, равномерное распределение означает справедливость. А почему бы расходы на маркетинг не перенести поровну на все продукты, которые есть в компании, чтобы никому не было обидно. Правда, в таком случае страдать будут продукты, у которых низкая маржа. Нельзя также преуменьшать значение стратегического распределения накладных издержек, когда они относятся так, как этого требует стратегия. Причем о справедливости в этом случае следует забыть.

Кост-драйверыСписок кост-драйверов может быть бесконечным. Среди прочего в нем может состоять, например, количество цветов на подоконнике и др. Люди выдумали достаточно разных кост-драйверов, но наиболее распространенные и классические из них:

Построение системы АВС-костингаЧтобы построить систему АВС, сначала надо проанализировать все типы деятельности компании. Для этого необходимо хотя бы в общих чертах представить список процессов, происходящих с некой периодичностью. Затем следует определить, какие расходы несет компания и можно ли их привязать к перечню процессов. После этого установить результат по каждому виду деятельности. Затраты по ним будут формировать пулы затрат (cost pools). После реализации всех этих действий удастся привязать расходы к результатам.

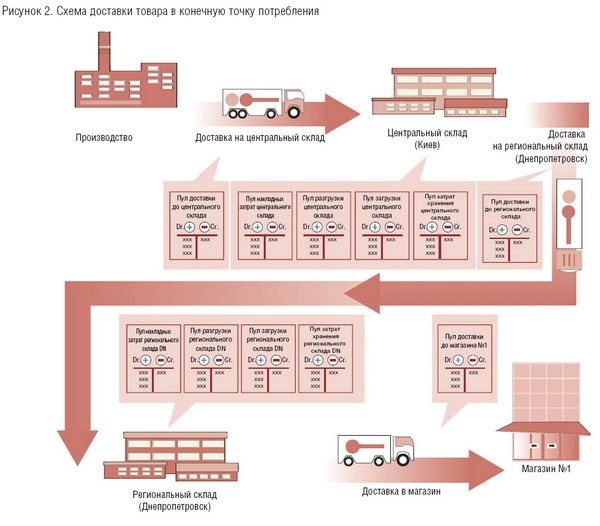

Рассмотрим, как это происходит, скажем, в компании, которая занимается общей дистрибуцией товара от одного производителя через централизованный склад и сеть региональных складов к конечным фирменным точкам продаж. Как будет происходить такая поставка? Сначала большая партия продукции поступит с завода на централизованный склад (например, в Киеве), дальше, после перезагрузки на более мелкие партии, ее развезут по региональным складам, а оттуда, после очередного переформирования, малыми партиями перевезут в конечные магазины области (рисунок 2).

Задание, вроде, и несложное: доставить товар, но этот процесс включает в себя огромное количество сервисных подпроцессов. Чтобы рассчитать себестоимость доставки на основании АВС-костинга, необходимо понять, какие издержки присутствуют при транспортировке, а какие — на складах. Что касается доставки, то основные издержки на данном этапе будут включать в себя заработные платы водителей, амортизацию автомобилей и топливо. Расходы на складах — заработная плата всего персонала, амортизация подъемно-транспортных механизмов и проч. После того как выделены разные пулы расходов (пул доставки к центральному складу, к магазинам, пулы складских терминалов) возникает вопрос, какими показателями можно идентифицировать каждый вид деятельности (все расходы следует привязать к разным видам деятельности). Следующий этап — определение показателя, который указывал бы на качество исполнения работы. Оказывается, что на маршруте таким показателем будут тонно-километры, на складе — перегруженные тонны. Если известно количество тонн и тонно-километров на каждом этапе доставки, а также стоимость единицы этих показателей, то, зная вес товара и расстояние, на которое его следует доставить, можно определить себестоимость услуг доставки. Для организации учета по пулам необходимо будет для каждого из них открыть бухгалтерский счет, похожий на обычный счет накладных расходов. По дебету таких счетов будут накапливаться издержки, отнесенные на данный пул, а по кредиту эти издержки станут переноситься с коэффициентом, характеризующим деловую активность пула на себестоимость (в нашем случае — транспортировку). Придется открыть пул для каждого маршрута и по нескольку пулов для каждого отдельного склада. Сразу можно предвидеть «радость» тех бухгалтеров, которым придется выполнять всю эту работу.

Преимущества и подводные камни АВС-костингаАнализируя преимущества функционально-стоимостного анализа издержек, следует вспомнить о том, что в пределах такой системы:

В качестве своеобразных подводных камней выступают такие обстоятельства:

Конечно, роль функционально-стоимостной системы анализа издержек переоценить практически невозможно: в некоторых случаях без нее просто не обойтись. Поэтому компаниям следует использовать не только расчет по переменным издержкам, но и АВС-консалтинг, а также определить пулы расходов. Кроме того, необходимо распределить все издержки по пулам и вовремя остановиться при детализации АВС-костинга, ведь АВС-костинг, как и Янус, двоякий и неоднозначный. Поскольку это далеко не все, что можно сказать об АВС-костинге, в будущем авторы планируют вернуться к данной теме. Об авторах:

Александр Ризенко, редактор проекта Innovations.com.ua |

- Четыре этапа анализа отчета о прибылях и убытках

- Шанс на транзакционный учет

- Инвестиционная политика предприятия: восемь основных этапов

- Внимание! Неэффективный бюджет!

- Трансформаційний шлях сучасного CFO

| Большие долговые кризисы. Принципы преодоления |

| Чему я научился, потеряв миллион долларов |

| Глобальное распределение активов. Лучшие мировые инвестиционные стратегии |

| Отзывы |

| Ходок, popularizer@gmail.com "Авскостинг" жутко режет слух. ДА и вообще, почему-то в рамках одной статьи появились и "издержки", и "затраты", и "расходы" и даже "костинг". Либо переводили статью автоматом, либо писали по очереди - одно слово один автор, одно - второй :) В результате интересный материал (для меня - интересующегося не специалиста) "немножко по-дебильному написан"... 2010-02-10 23:56:14 Ответить |

|

МЕТОДОЛОГИЯ: Стратегия, Маркетинг, Изменения, Финансы, Персонал, Качество, ИТ АКТУАЛЬНО: Новости, События, Тренды, Инсайты, Интервью, Бизнес-обучение, Рецензии, Консалтинг СЕРВИСЫ: Бизнес-книги, Работа, Форумы, Глоссарий, Цитаты, Рейтинги, Статьи партнеров ПРОЕКТЫ: Блог, Видео, Визия, Визионеры, Бизнес-проза, Бизнес-юмор Copyright © 2001-2025, Management.com.ua |