|

Независимо от того, какие стратегические цели принимаются для того или иного бизнеса, у каждого собственника рано или поздно возникает желание узнать его стоимость. Для чего необходима оценка бизнеса? Существует несколько причин, основные из них:

- возможность привлечения инвестиций (потенциальные инвесторы заинтересованы в покупке бизнеса с прозрачной структурой и отчетностью; инвестор должен понимать перспективы развития данного бизнеса, а также потенциальные денежные потоки, которые он генерирует);

- способ оценки эффективности менеджмента (необходимо понять, какую позицию на рынке занимает компания, каковы темпы ее развития по сравнению с конкурентами);

- принятие стратегических решений по поводу дальнейшего развития бизнес-направлений (перед принятием решений об инвестициях необходимо понимать, какие из бизнесов увеличивают стоимость группы, а какие — снижают ее).

Стоимость компании можно оценивать как с позиции прибыли, так и с позиции денежного потока. На сегодняшнее время ни для кого не секрет, что самым популярным методом оценки бизнеса для инвестора является метод дисконтирования денежных потоков. Он основан на предположении, что покупатель не заплатит дороже, а собственник не продаст дешевле текущей стоимости будущих денежных потоков, которые может генерировать данный бизнес.

Если спросить у инвесторов, какой из показателей для них более важен, большинство ответит, что это стабильные денежные потоки. Потому что высокая прибыль не всегда гарантирует успех в бизнесе. Многие компании в ходе своей деятельности терпят неудачу, и основная причина — это проблемы с ликвидностью, а не проблемы с прибылью. Поэтому при оценке бизнеса особое внимание необходимо уделять его способности генерировать стабильный денежный поток.

В многопрофильных компаниях, объединяющих несколько бизнесов, порой очень сложно определить чистый денежный поток каждого из них. В данной статье мы рассмотрим организацию системы учета денежных потоков в рамках компании, объединяющей несколько бизнес-направлений. Обычно движение денежных средств в такой структуре происходит по следующему сценарию [Рисунок 1].

Поступления и выплаты ведутся с расчетных счетов, которые не привязаны к конкретным бизнес-направлениям. Поэтому собственники не получают информации о том, каков вклад каждого из направлений в чистом денежном потоке компании.

Основной проблемой в данном случае являются смешанные денежные потоки различных направлений. Для их объективной оценки необходимо провести следующие мероприятия:

- определение финансовой структуры компании с выделением центров прибыли и центров затрат, закрепление активов за каждым из них;

- открытие отдельных расчетных счетов и прочих мест хранения денежных средств, отдельно для каждого из ЦФО;

- идентификация денежных потоков по ЦФО.

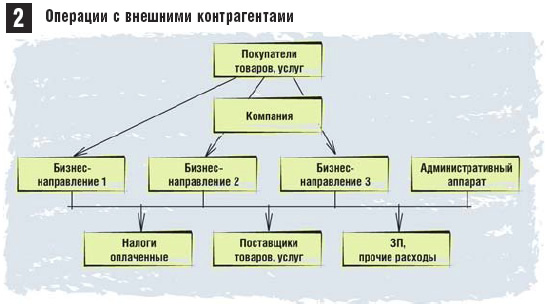

Схема движения денежных средств с внешними контрагентами в этом случае должна выглядеть следующим образом [Рисунок 2]. Поступления и выплаты, которые можно идентифицировать с конкретным бизнес-направлением, проводятся через его отдельный расчетный счет. При этом в документах на покупку и реализацию товаров и услуг должны указываться новые банковские реквизиты. То есть внутри одного юридического лица теперь будут существовать несколько отдельных бизнес-единиц [Рисунок 3].

Операции между центрами прибыли по купле-продаже товаров и услуг сопровождаются движением денег на основании «внутренних счетов».

Денежные потоки, которые невозможно идентифицировать с каким-либо бизнесом, относятся к административным расходам. Оплачивает эти расходы административный отдел за счет авансов, полученных от бизнес-направлений компании [Рисунок 4]. В конце периода на основании выставленных «внутренних счетов» расходы административного аппарата распределяются между бизнесами компании. Распределение производится на основании ранее утвержденной базы.

Основным документом для анализа денежных потоков является «Отчет о движении денежных средств». Отчет о движении денежных средств должен формироваться прямым методом на основании первичных документов (банковских выписок, приходных и расходных кассовых ордеров, других документов). При этом необходимо, чтобы отчет формировался отдельно по бизнес-направлениям, и остатки денежных средств по нему должны совпадать с реальными остатками на расчетных счетах каждого из бизнесов. На данное время на некоторых предприятиях отчет автоматизирован, при этом его можно сформировать на любую дату и за какой угодно промежуток времени, как в целом по предприятию, так и по отдельному бизнесу. Это позволяет оперативно управлять денежными потоками и своевременно принимать необходимые решения. Отчет о движении денежных средств разделяется на три части:

- денежные потоки от операционной деятельности;

- денежные потоки от инвестиционной деятельности;

- денежные потоки от финансовой деятельности.

Такое разделение необходимо для того, чтобы понять, какой вид деятельности генерирует положительный денежный поток, а также увидеть взаимосвязь всех видов деятельности: за счет каких средств финансируется инвестиционная деятельность, куда используются полученные кредитные средства, какая величина чистого денежного потока от основной деятельности.

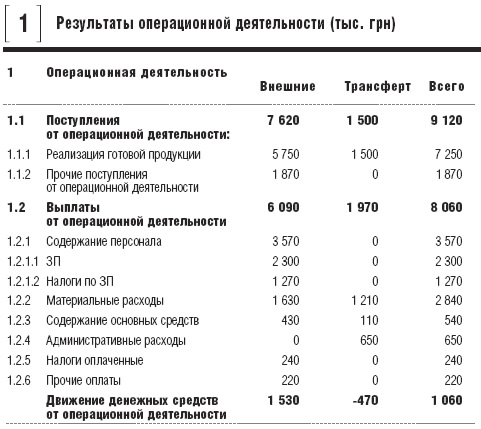

Операционная деятельность отражает поступления и расходы в результате основной деятельности и имеет следующую структуру [таблица 1].

Как видно из структуры, денежные потоки разделяются на внешние и трансфертные. Что собой представляют трансфертные потоки денежных средств? Это поступления и расходы денег между ЦФО компании. Их необходимо разделять по нескольким причинам: во-первых, для того чтобы можно было составить консолидированный отчет о движении денежных средств в целом по предприятию, а во-вторых, — для того чтобы увидеть, насколько обособленно каждое из направлений может вести свою деятельность. Возможно, возникнет такая ситуация, что бизнес обслуживает только подразделения компании, и его деятельность совсем не ориентирована на внешних заказчиков.

Так как операционная деятельность является главным источником дохода, важно, чтобы чистое движение денежных средств от этого вида деятельности было положительным.

В процессе выделения денежных потоков от операционной деятельности отдельных бизнесов существуют следующие вопросы, которым необходимо уделить особое внимание:

- Трансфертное ценообразование. Очень часто внутри предприятия подразделения оказывают друг другу услуги и отгружают товар по льготным ценам, иногда даже в ущерб себе. Это происходит потому, что руководство интересует конечная цель — продажа товаров и услуг клиенту и, соответственно наценка, заработанная в целом по предприятию, а не по бизнес-направлениям. Но если вы хотите знать, сколько денег от операционной деятельности генерирует тот или иной бизнес, необходимо, чтобы цены, по которым происходят отгрузки внутри компании, были справедливыми и не ниже среднерыночных.

- Разделение операционных платежей по бизнес-направлениям. Материалы, сырье, заработная плата и прочие платежи должны оплачиваться с расчетных счетов отдельного бизнеса.

- Расходы административного аппарата и оплаченные налоги (налог на прибыль). Оплаченные административные расходы должны выводиться отдельной строкой в отчете. Это прежде всего необходимо для оценки потенциальным инвестором стоимости административного аппарата управляющей компании. Возможно, у инвестора расходы на содержание администрации будут сильно отличаться от тех, что существуют

сейчас в компании. Также эта информация полезна для руководства, которое иногда даже и не подозревает, какая сумма денег уходит на содержание административного аппарата.

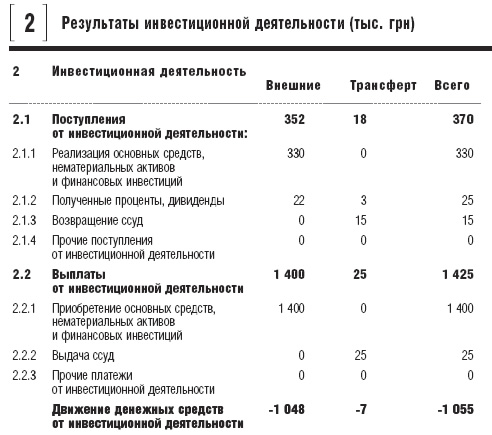

Инвестиционная деятельность отображает операции, связанные с приобретением и продажей основных средств и нематериальных активов и имеет следующую структуру [таблица 2].

В этом разделе отчета можно увидеть, сколько тот или иной бизнес использовал средств на инвестиционные проекты, которые в будущем будут приносить основной доход. В целом инвестиционная деятельность приводит ко временному оттоку денежных средств.

При выделении денежных потоков отдельных бизнесов от инвестиционной деятельности надо обратить внимание на такие моменты:

- Анализ существующих инвестиционных проектов на соответствие утвержденным стратегическим планам развития каждого бизнеса. Возможна ситуация, когда на предприятии существуют начатые инвестиционные проекты, не пересмотренные после утверждения новой стратегии каждого из бизнесов. В таких случаях необходимо обновить инвестиционные проекты согласно утвержденной стратегии, возможно, некоторые из них необходимо будет закрыть. Далее назначается ответственное лицо для контроля исполнения инвестиционного проекта и анализа его эффективности.

- Разделение существующих проектов между бизнесами. Если в компании есть начатые инвестиционные проекты, то во время выделения денежных потоков бизнесов их закрепляют за направлениями, для которых они стартовали.

- Отображение операций по инвестиционным проектам. Все транзакции по проектам каждого бизнеса должны отображаться как по отдельному предприятию.

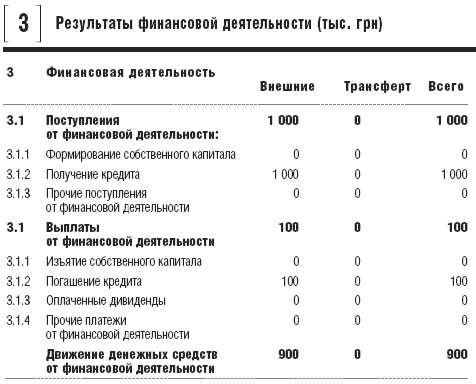

- Возврат и выдача ссуд между бизнесами. Выдача и возвращение ссуд между направлениями внутри компании необходимо отражать в колонке «Трансферт». Финансовая деятельность отображает притоки и оттоки денежных средств по долгосрочным займам, операциям, в результате которых изменяется размер и состав собственного капитала [таблица 3].

В данном разделе отображается увеличение денежных средств в направлении для финансового обеспечения операционной и инвестиционной деятельности.

При разделении денежных потоков от финансовой деятельности необходимо сконцентрироваться на таких моментах:

- Разделение полученного ранее кредита между бизнесами предприятия. Ранее полученные внешние кредиты распределяются между бизнесами предприятия. Для этого необходимо проанализировать, на какие инвестиционные проекты и для каких бизнесов они были использованы. Все дальнейшие расходы, связанные с обслуживанием и погашением этих кредитов, каждый бизнес оплачивает самостоятельно.

- Операции по внутригрупповым кредитным операциям. Операции по кредитованию между бизнесами внутри компании не должны быть бесплатными, так как направление, выдающее ссуду, может вместо предоставления в кредит временно свободных средств положить их на депозитный счет или приобрести ценные бумаги и получить инвестиционный доход. Поэтому внутригрупповая ставка по кредиту не должна быть ниже среднерыночной ставки по краткосрочному депозиту.

После проведения всех вышеуказанных мероприятий движение денежных средств бизнесов будут полностью разделены, что позволит увидеть чистый денежный поток и остаток средств каждого из них. На основании полученной информации можно провести анализ деятельности всех ЦФО, понять, какой бизнес зарабатывает деньги для компании, а какой только их тратит, и принять решение о дальнейшем развитии того или иного направления.

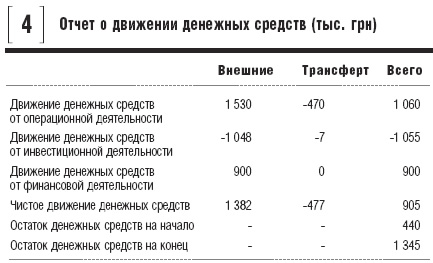

Отчет о движении денежных средств по бизнес-направлению будет выглядеть следующим образом [таблица 4].

В данном случае бизнес генерирует положительный денежный поток от операционной деятельности, внедрение инвестиционных проектов происходит в основном за счет заемных средств, в целом деятельность бизнес-направления нацелена на внешних контрагентов. Если в операциях от операционной и инвестиционной деятельности наблюдается отток денежных средств, то финансовая независимость этого бизнеса снижается. В то же время большие остатки денежных средств говорят о том, что деньги не используются эффективно и бизнесы теряют потенциальный инвестиционный доход. Поэтому финансовому директору компании необходимо выгодно вкладывать свободные денежные средства: размещать либо на депозитных счетах, либо внутри компании. Вместо того чтобы привлекать внешние заемные средства для одного бизнеса, можно успешно вложить временно свободные средства другого направления.

Процесс выделения денежных потоков отдельных бизнесов требует немалых знаний, усилий и времени, и часто сделать это силами сотрудников предприятия очень тяжело. На сегодняшнее время существуют компании, которые могут оказать помощь в упорядочивании управленческого учета в компании. Профессиональные консультанты помогут провести выделение денежных потоков отдельных ЦФО, они проанализируют существующую структуру предприятия и его бизнес-процессы, пропишут схему по проведению необходимых мероприятий по выделению бизнесов, а также будут контролировать процесс их проведения. В результате проведенных работ денежные потоки в компании будут разделены по ЦФО, будет встроена прозрачная система движения денежных средств. Это даст возможность ежедневно отслеживать и анализировать денежные потоки в компании, а также оперативно принимать решения.

Об авторе:

|

|