Чи стануть банки загрозою для технологічних компаній-гігантів?

Джерело: Blog Imena.UA

Останнім часом ЗМІ повняться інформацією про те, що банківська система (в усьому світі) перестала задовольняти потреби людей, тож поступово технологічні компанії-гіганти знищать цінність банківської справи, адже саме вони займаються інноваціями на користь людства і крокують в ногу з часом. На цьогорічному фінансовому заході Money 20/20 Asia, що відбувся у Сінгапурі в березні, Дерек Уайт (Derek White), керівник з питань клієнтських рішень на глобальному рівні банківської групи Banco Bilbao Vizcaya Argentaria (BBVA, одна з найбільших багатонаціональних банківських груп Іспанії) виступив з доповіддю, у якій поділився «банківською» точкою зору у дебатах щодо того, хто потрапить у глухий кут у банківському бізнесі в майбутньому: банки чи технологічні компанії-гіганти.

Банківська система

За словами вищезгаданого фахівця, ідея того, що виключно компанії на кшталт Google, Amazon, Facebook і Apple дійсно задовольняють потреби клієнта, тож ці технологічні гіганти скоро поглинуть банки, — нісенітниця. Ніхто не стверджує, що банківська система — ідеальна. Банкіри усвідомлюють наслідки економічної кризи 2008 року та її впливу на життя людей і працюють над зміною зруйнованої системи.

Утім, важливо пам’ятати деякі факти: сьогодні банківська сфера забезпечує понад 18 млн. робочих місць у всьому світі. Якщо екстраполювати цю цифру на пересічний розмір сім’ї, додати більш віддалених членів родини, можна сміливо говорити, що банки підтримують понад 100 млн. людей на планеті. Ба більше, щороку люди довіряють банкам приблизно $52 млрд. з метою заощадити на важливі для себе речі, накопичити заощадження, фінансувати освіту дітей тощо. Банки продовжують займаються тим, чим вони займалися впродовж століть — сприяють зростанню суспільства внаслідок кредитування. У 2017-му році у всьому світі банки надали понад $66 трильйонів людям, які бажали розпочати, розвивати чи консолідувати бізнес.

Дійсно, технологічні компанії-гіганти ставлять перед банківським сектором виклик, але загалом конкуренти змагаються за людей, клієнтів, і обоє враховують три важливі фактори: ПЧС, довіру та В=>М.

ПЧС: потреби, час і стрес

Розгляньмо ПЧС, тобто потреби, час і стрес. Ці елементи є критичними для розуміння того, як банки та технологічні компанії-гіганти прагнуть допомогти людям.

Чилійський економіст Манфред Макс Неф (Manfred Max Neef) виділяє дев’ять основних потреб людини: любов, свобода, залучення, творчість, особистість, дозвілля, захист, добробут і розуміння. Багато з цих потреб до певної міри безпосередньо задовольняється грошима, і повсюдність грошей, природно, відіграє деяку роль в інших.

Говорячи про час, прийнято грубо поділяти пересічний день людини на три періоди, тривалістю 8 годин кожен: 8 годин на роботу, 8 — на сон, 8 — на організацію власного життя, споживання їжі, дозвілля тощо. За останніми оцінками, приблизно 1,5 години на день витрачається на соціальні мережі, тож на думку спадає твердження провайдера відео-на-вимогу Netflix про те, що його найбільшим конкурентом є сон.

Нарешті, стрес. За результатами дослідження 27 тис. людей з 22 країн, проведеного німецькою компанією GfK, більшість з них вважає гроші найбільшою причиною стресу у своєму житті.

Саме через ці елементи технологічні компанії-гіганти й банки починають зазіхати на традиційні сфери роботи одне одного, розмиваючи галузеві межі.

В=>М: від взаємодії до можливостей

Для зорієнтованих на розвиток банків майбутнє полягає у використанні цього розмивання галузевих меж на свою користь, зосереджуючи увагу навколо своїх сильних сторін у царині В=>М.

Технологічні компанії-гіганти хочуть почати пропонувати деякі банківські послуги, оскільки на даний момент технологічна модель є моделлю з високою частотою взаємодії, але великий обсяг даних, що створюється у результаті, має відносно низьку цінністю. З іншого боку, банківська справа створює набори даних низької частоти, низького обсягу, але високої цінності. Технологічні компанії-гіганти отримують в середньому 2000 взаємодій на одного клієнта на рік, але вподобання публікації на Facebook чи пошук газонокосарки на Google має відносно низьку цінність, такі дані особливо не монетизуєш. З іншого боку, банківська справа має значно менше взаємозв’язків з клієнтами, але вони, як правило, вищої цінності, як монетарної, так і емоційної.

Утям, обидва сектори намагаються збільшити обсяг даних, який вони отримують від клієнтів, з метою допомогти клієнтам зробити більше, знати більше, приймати кращі рішення, а в процесі — отримати власний прибуток.

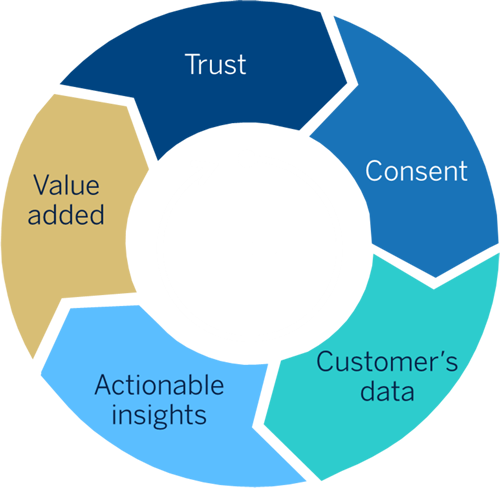

Коло довіри

Головну різницю між банками та технологічними компаніями-гігантами у цій царині визначив генеральний директор BBVA Карлос Торрес Віла (Carlos Torres Vila), окресливши так зване коло довіри: кому клієнти довіряють керувати своїми даними та грошима.

Довіра → Згода → Дані клієнтів → Аналіз і відповідна діяльність → Додана цінність

|

ЗМІ не забувають нагадувати нам, як технологічні компанії-гіганти монетизують наші дані для власної прибутковості, критикують неспроможність зберігати ці дані у безпеці та виникнення каналів дезінформації.

Побудувати коло довіри означає заробити право робити з цими даними більше. Якщо клієнти довіряють банку певні дані про свої витрати, а у відповідь банк заощаджує час, допомагає клієнту задовольнити потреби та зменшує стрес, тоді клієнт довірятиме банку більше даних, і цикл триватиме. Чим більше даних довіряють клієнти, тим краще банк може задовольнити їх потреби та зменшити стрес.

Існує ще один критичний елемент. Банки повинні працювати так, щоб клієнти могли використовувати ті цифрові платформи, які вони хочуть використовувати, виходячи зі свого користувацького досвіду. Технології, які використовують банки, повинні бути інтуїтивними, адаптованими та безпечними.

У боротьбі за клієнта можуть виграти виключно ті банки, які орієнтуються на клієнта і застосовують технологічні розробки, приміром, створюючи мобільні додатки, за допомогою яких клієнти можуть порівняти ціни на нерухомість, контролювати фінансові потоки, планувати подорожі тощо.

Тож, чи можуть банки стати загрозою для технологічних компаній-гігантів? На думку представників прогресивних банків, не лише можуть, а й повинні. З часів свого виникнення банки беззупинно еволюціонували. Опанування технологій — наступний крок цієї банківської еволюції.

За матеріалами "Can banks be a threat to Big Tech?", Finextra.

Ілюстрація: Depositphotos.com

|