Банки 2020: революция

Автор: Татьяна Буй

Источник: журнал "Бизнес"

Несколько лет назад эксперты впервые поставили под вопрос существование банков в будущем, что объяснялось жесткой конкуренцией с финтех-стартапами и нефинансовыми компаниями. На самом деле перед банками открываются блестящие перспективы, но лишь перед теми, которые в ближайшие несколько лет сумеют принять революционный вызов двух главных трендов: клиентоцентризма и современных технологий.

Финтех-компании: партнерство вместо конкурирования

Банки больше не должны опасаться технологических стартапов, ведь совместные проекты с ними взаимовыгодны. Финтех-фирмы менее зависимы от инфраструктурных ограничений и госрегулирования, поэтому имеют широкие возможности для разработки недорогих инновационных продуктов.

В то же время банки владеют капиталом, внедряют регулятивные ноу-хау и пользуются доверием широкого круга клиентов. Создавая инкубаторы, акселераторы и инновационные лаборатории, банки финансируют стартапы, занимающиеся разработкой новых идей, технологий и продуктов.

По данным компании Capgemini, в 2013-2016 гг. мировые инвестиции в финтех составили $62 млрд. В 2016 г. в сфере финтеха было заключено 1436 инвестиционных сделок на $17,4 млрд, что на 11% больше, чем в 2015 г.

Прогноз роста финтех-рынка на текущий год составляет около 30%, а в дальнейшем темпы роста увеличатся. Например, BNP Paribas Group совместно с Partech Shaker и NUMA запустила собственные внутренние инкубаторы и технологические хабы TEB Startup House и Lux Future Lab в Люксембурге.

Deutsche Bank сотрудничает со Startupbootcamp FinTech New York, Route 66 Ventures и WilmerHale в рамках совместной программы FinTech Accelerator program. Банк J.P. Morgan проводил первичное размещение акций Motif Investing для розничных клиентов.

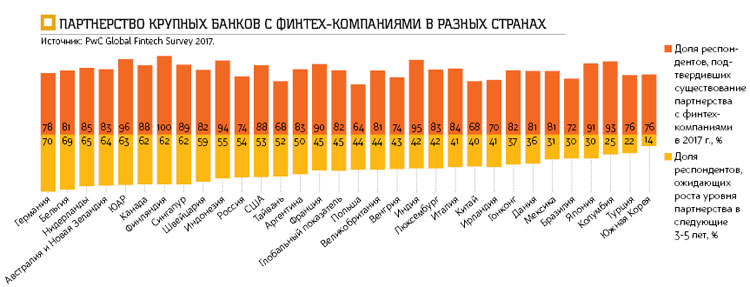

По данным компании PwC, уровень партнерства крупных банков с финтех-компаниями увеличился с 42% в 2016 г. до 54% в 2017 г., и в следующие пять лет он возрастет в среднем до 82% (см. график "Партнерство…").

Открытые банковские платформы

В текущем году активно начала развиваться новая концепция банковской деятельности — банк как платформа (BaaP), базирующаяся на технологиях Open API (открытый программный интерфейс приложения) и позволяющая банкам одновременно сотрудничать со множеством финтех-компаний и других банков.

Концепция BaaP предполагает, что цепочка создания стоимости финансовых услуг будет включать три звена: продукты, процессы и продажи.

Банки должны проанализировать свои сильные стороны и выбрать один из этих сегментов, отдав остальные на аутсорсинг другим поставщикам финансовых услуг.

Такие инициативы, как Open Bank Project, уже предоставляют банкам возможность расширять свои цифровые предложения с использованием экосистемы сторонних приложений.

Одним из первых крупных банков, внедривших концепцию BaaP и открытого банкинга, стал испанский BBVA, который весной открыл восемь API-интерфейсов, на базе которых стартапы и разработчики смогут создавать новые продукты и услуги, получая и интегрируя банковские данные клиентов в свои приложения.

Банки HSBC, RBS и Nationwide совместно с рядом финтех-компаний также завершают преобразование в открытые банковские платформы, позволяющие клиентам открыть счет в одном банке и получать услуги одновременно в нескольких финучреждениях, выбирая их через программный интерфейс.

Крупные австралийские банки, такие как National Australia Bank (NAB), уже анонсировали запуск API в конце года и готовы делиться данными с внешними сервисами.

Ожидается, что в 2018 г. завершится разработка интерфейсов открытого банкинга в ЕС, США, Великобритании. Эксперты считают, что возможности открытых API почти безграничны, и они создают предпосылки для новой банковской бизнес-среды — открытой, конкурентной, эффективной.

Распределенные базы данных (blockchain)

Технологии распределенных баз данных (блокчейн) обеспечивают высокую степень прозрачности, быстрое совершение транзакций и широкую автоматизацию процессов.

Кроме того, с помощью децентрализованных записей публичных транзакций технологии распределенных баз данных (Distributed Ledger Technology; DLT) значительно повышают безопасность, особенно в таких сферах, как платежи и операции с кредитными картами.

Исторически первой и самой распространенной из DLT является Blockchain, хотя за последние несколько лет у нее появились аналоги — Ethereum, MultiChain, Eris, уже успевшие доказать свою эффективность. Банки внедряют технологию Blockchain намного быстрее, чем ожидалось.

По данным IBM, 65% мировых банков будут использовать DLT в течение следующих трех лет. Успешными проектами с участием банков можно назвать Ripple, Hyperledger и R3CEV.

Инвестирование в кибербезопасность и биометрические инструменты идентификации

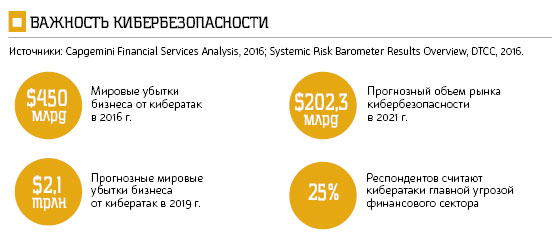

Обратной стороной тотального проникновения цифровых технологий является уязвимость банковской отрасли перед кибератаками, которые становятся все более значительными, частыми и комплексными.

В обзоре DTCC Systemic Risk Barometer Survey говорится, что 25% респондентов считают киберриск главной угрозой для финансового сектора, а 56% отнесли этот риск к пятерке главных угроз.

Ожидается, что объем глобального рынка кибербезопасности увеличится с $122,4 млрд. в 2016 г. до $202,3 млрд. в 2021 г. Среднегодовой темп его роста составит 10,6%, тогда как среднегодовой темп роста рынка финансовых услуг за аналогичный период — всего 11,6%.

Важным элементом кибербезопасности является усовершенствование систем биометрической идентификации. Сканирование отпечатков пальцев и лица постепенно теряет актуальность: за последний год в США 5,6 млн. профилей банковских служащих были взломаны хакерами с помощью фототехники. Citigroup, например, сейчас использует систему распознавания голоса, разработанную совместно с финтех-компанией NICE, Wells Fargo идентифицирует клиентов с помощью технологии сканирования сетчатки глаза.

Через несколько лет банки смогу внедрить систему идентификации, разработанную сотрудниками Университета Буффало, которая ориентируется на параметры сердца: его форму и размер, особенности сокращения сердечной мышцы.

Однако наиболее распространенной в ближайшие несколько лет станет система идентификации "все-в-одном", которая одновременно распознает несколько биометрических параметров, например отпечатки пальцев, сетчатку глаза и голос.

Примером такой технологии является Fusion Engine, разработанная для смартфонов компаниями Synaptics и KeyLemon.

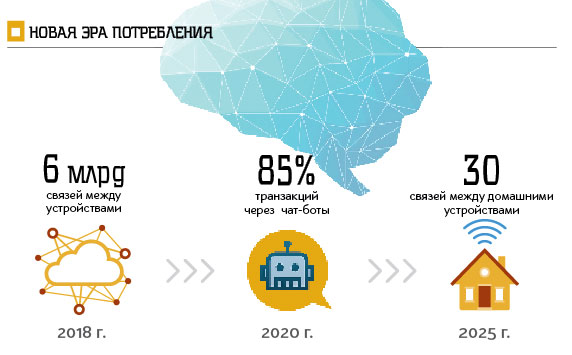

Искусственный интеллект и когнитивные технологии

Робототехника и когнитивная аналитика уже широко используются в управлении рисками, клиентскими коммуникациями, идентификацией подлинности, борьбе с отмыванием денег и в других операционных процессах.

Например, обслуживание клиентов через чатботы или голосовых помощников применяется в Santander, Atom Bank, Swedbank и Digibank. В отделениях канадского банка ATB Financial с клиентами общается гуманоид по имени Pepper, разработанный SoftBank Robotics Corp.

Bank of Tokyo-Mitsubishi UFJ (MUFG) недавно представил 58-сантиметрового робота Nao, который может распознавать 19 разговорных языков, взаимодействовать и общаться с клиентами в филиалах, а также отвечать на их запросы.

В будущем искусственный интеллект способен заменить человеческий ресурс прежде всего в таких направлениях, как обработка платежей и документов, оценка кредитоспособности и рисков, HR, анализ данных. По данным Opimas, в 2018 г. банки инвестируют в искусственный интеллект $1,5 млрд, а в 2021 г. — $2,8 млрд.

В случае автоматизации рутинных процессов в банках к 2025 г. им удастся увеличить размер чистой прибыли по отношению к затратам на 28%.

В KPMG прогнозируют, что благодаря автоматизации процессов банки смогут сократить общие затраты на 75%, поскольку затраты на одного программного робота составляют лишь 20-30% затрат на штатного сотрудника.

|