|

С точки зрения SCM концепция добавленной стоимости имеет два больших недостатка: она начинается слишком рано и оканчивается слишком поздно

Концепция стратегического управления издержками (в дальнейшем — SCM, от английского Strategic Cost Management) появилась сравнительно недавно и в настоящее время часто используется ведущими консалтинговыми фирмами в качестве рекомендации для практического использования. Основные положения данной системы восходят к основам стратегии предприятия и базируются на фундаментальных понятиях и принципах стратегического менеджмента. Наиболее полно эти положения изложены в книге [1], материалы которой будут использованы ниже.

Появление SCM явилось результатом слияния трех направлений стратегического менеджмента:

- Анализ цепочек ценностей.

- Стратегическое позиционирование.

- Анализ и управление факторами, определяющими затраты.

Под цепочкой ценностей, следуя М. Портеру [2], будем понимать согласованный набор видов деятельности, создающих ценность для предприятия, начиная с исходных источников сырья для поставщиков данного предприятия вплоть до готовой продукции, доставленной конечному пользователю, включая обслуживание потребителя. При этом будем акцентировать свое внимание не только на процессах, происходящих внутри фирмы, а гораздо шире, выходя за рамки конкретного предприятия.

Стратегическое позиционирование влияет на процессы управления издержками предприятия в зависимости от его стратегического выбора в создании конкурентных преимуществ. По мнению Портера, предприятие может добиться успеха в конкурентном соперничестве

- либо поддерживая низкие затраты (лидерство на основе затрат),

- либо предлагая потребителям разнообразную, превосходящую конкурентов, продукцию (стратегия дифференциации продукции).

Совершенно очевидно, что подходы к управлению издержками будут различаться в зависимости от стратегического позиционирования.

Анализ и управление факторами, определяющими затраты, предполагает создание таких условий работы, которые обеспечивали бы наиболее благоприятное сочетание функциональных возможностей предприятия и его эффективности с точки зрения получения максимальной прибыли за счет минимизации издержек.

Главные отличия SCM

В чем же существенное отличие традиционного подхода к управлению издержками от SCM? Отличие состоит в принципиально другом мировоззрении по отношению к процессу управления издержками. Можно говорить о том, что меняется парадигма управления издержками. Отметим основные различия в мировоззренческом отношении к традиционной системе и SCM.

Отличие с точки зрения цели. Целью в рамках традиционного подхода является снижение издержек любыми путями как основной способ удержания и завоевания конкурентных преимуществ. В рамках SCM эта цель также имеет место, но планирование системы управления затратами резко меняется в зависимости от основного стратегического позиционирования предприятия: лидерство по затратам или дифференциация продукции. Более того, в рамках каждого из стратегических направлений возможно планирование увеличения значения издержек на каком-либо участке цепочки ценностей, если это вызовет адекватное снижение издержек для других участков или принесет фирме другое конкурентное преимущество.

Отличие с точки зрения способов анализа издержек. В традиционном подходе производится оценка суммы затрат (себестоимости), приходящихся на единицу продукции или производственное подразделение. Таким образом акцент делается на внутреннем положении предприятия. Концепция добавленной ценности (или стоимости) играет ключевую роль. Напомним, что согласно этой концепции все виды деятельности, приводящие к издержкам, подразделяются на такие, которые приносят дополнительную ценность (и, следовательно, их наличие оправдано) и не приносящие дополнительную ценность. Последние рассматриваются как наиболее перспективные с точки зрения снижения затрат. В рамках SCM стоимость рассматривается с точки зрения различных этапов общей цепочки ценностей, частью которой являются предприятие и его подразделение. Концепция же добавленной стоимости рассматривается как очень узкая и даже иногда опасная.

Отличия с точки зрения описания поведения затрат. В рамках традиционной системы издержки рассматриваются главным образом как функция объема продукции. И в связи с этим производится обстоятельный анализ переменных, постоянных и смешанных издержек. Объем продукции рассматривается как критический фактор образования затрат. С позиций SCM затраты прежде всего зависят от стратегического выбора. И в этой связи они являются функцией гораздо более общих структурных и функциональных факторов.

В дальнейшем проводится характеристика основных разделов SCM.

Использование концепции цепочки ценностей

Традиционная система управления издержками часто сосредотачивает внимание на процессах, происходящих внутри предприятия — ее закупках, функциях, изделиях, потребителях. Другими словами, управленческий учет предприятия рассматривает стадии добавления ценности, начиная с поступления ресурсов от поставщиков и заканчивая получением оплаты от потребителей. Ключевым моментом является доведение до максимума разницы (добавленной стоимости) между закупками и реализацией.

Концепция цепочек ценности коренным образом отличается от концепции добавленной стоимости. С точки зрения SCM концепция добавленной стоимости имеет два больших недостатка: она начинается слишком рано и оканчивается слишком поздно. В самом деле, начало анализа затрат с момента закупки не дает возможности использования в своих интересах связей и условий работы поставщиков. Существенное преимущество предприятие может получить, вмешавшись в работу поставщиков (для их же выгоды) и получив для себя определенные преимущества по издержкам. С другой стороны, предприятие может значительно расширить свои конкурентные преимущества, занявшись послепродажным обслуживанием клиентов. Тем самым могут быть созданы предпосылки для «привязывания» определенных клиентов к предприятию на долгий срок.

В своем классическом «портеровском» виде цепочка ценностей выглядит следующим образом.

Со стратегической точки зрения концепция цепочки ценностей, в отличие от концепции добавленной стоимости, предполагает, по крайней мере, четыре направления увеличения прибыли:

- связь с поставщиками,

- связь с потребителями,

- технологические связи внутри цепочки ценностей одного подразделения предприятия,

- связи между цепочками ценностей подразделений внутри предприятия.

Останавливаясь на последних двух факторах, подчеркнем, что в рамках этого подхода создается возможность проанализировать и обосновать, как увеличение затрат в процессе одного вида экономической деятельности может привести к снижению общих затрат. Яркий пример такого решения — установка компьютерной системы учета и отчетности, которая путем автоматизации большого количества учетных и отчетных операций сокращает общие и административные издержки предприятия в целом. Отметим попутно, что именно такая аргументация используется многочисленными IT-фирмами для продажи своих продуктов.

Общая методология использования цепочки ценностей включает в себя следующие этапы.

- Построение цепочки ценностей данной отрасли и установление затрат, доходов и активов для всех видов экономической деятельности, которые являются звеньями цепочки.

- Установление затратообразующих факторов, регулирующих каждый вид экономической деятельности.

- Создание устойчивого конкурентного преимущества либо путем лучшего, чем у конкурентов управления факторами издержек, либо путем реконфигурации цепочки ценностей.

Первый этап является основополагающим для всего процесса SCM. Конкурентное преимущество фирмы не может быть существенным образом исследовано на уровне отрасли в целом. Цепочка ценностей разбивает конкретную отрасль на отдельные стратегические виды деятельности. Исходная позиция для анализа затрат — это определение цепочки ценностей конкретной отрасли и установление затрат, доходов и активов для каждого вида экономической деятельности (звена цепочки ценностей).

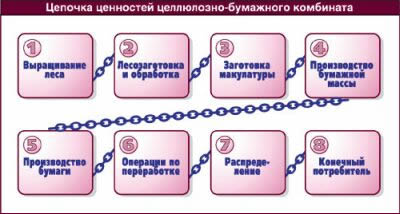

Рассмотрим пример, построенный на основе деятельности Жидачевского целлюлозно-бумажного комбината. На рис. 2 представлена цепочка ценностей типового целлюлозно-бумажного предприятия.

До недавнего времени Жидачевский комбинат контролировал звенья цепочки ценностей от четвертого до седьмого включительно. Себестоимость готовой продукции была высокой, и никакие усилия традиционного характера не смогли существенно снизить суммарные издержки. Учитывая сложившееся положение, руководство предприятия приняло решение приобщить к бизнесу третье звено цепочки ценностей, связанное с заготовкой макулатуры. Были приобретены восемь предприятий, заготавливающих макулатуру в разных регионах Украины. Это позволило снизить себестоимость в среднем более чем на 10%. Кроме того, предприятие решило проблему с качеством поставляемой на комбинат макулатуры.

Желание увеличить прибыль заставило руководство предприятия проанализировать вопрос о приобщении к цепочке ценностей второго звена, т. е. заняться заготовкой леса. Дело в том, что для производства бумаги используются обрезки деревьев, так называемый «баланс». Для заготовителей высокосортного «делового леса» баланс является вторичным продуктом технологического процесса. Заготовители леса не заинтересованы в усовершенствовании технологии в части того, чтобы усовершенствовать процесс заготовки баланса, так как это не приносит им дополнительной прибыли от продаж высокосортного делового леса. В результате стоимость баланса для целлюлозно-бумажного комбината оказывается достаточно высокой. Единственный путь снижения издержек — самостоятельно заняться заготовкой лесоотходов, увеличив прибыль от реализации конечного продукта.

Разумеется, идеальной схемой организации целлюлозно-бумажного бизнеса является приобщение к цепочке ценностей комбината первого звена — выращивание леса. И эта задача — в будущих планах Жидачевского целлюлозно-бумажного комбината, где хотят полностью замкнуть все звенья цепи.

Следует подчеркнуть, что цепочки ценностей строятся с различными уровнями подробности. Так, на рис. 2 изображена цепочка ценностей на уровне отрасли в целом. Аналогичные цепочки создаются на уровне предприятия и отдельного подразделения предприятия. Здесь уместно вспомнить методологию бизнес-процессов, так как на уровне предприятия более эффективно рассматривать не функциональную структуру, а структуру основных бизнес-процессов.

Акцент — на стратегическое позиционирование

В рамках SCM используются два способа развития устойчивого конкурентного преимущества: низкая себестоимость (лидерство по затратам) и дифференциация продукции. Основной акцент стратегии лидерства по затратам делается на достижении более низкой себестоимости по сравнению с конкурентами. Лидерство по затратам может быть достигнуто с помощью следующих подходов:

- экономия за счет масштаба производства,

- использование опыта управления себестоимостью в виде построения эмпирических зависимостей издержек от различных факторов бизнеса,

- строгий контроль затрат,

- сведение к минимуму затрат в таких сферах, как исследование и разработки, обслуживание клиентов, реклама и продвижение товара.

Существуют фирмы, успешно использующие эту стратегию. Ярким примером является американская фирма Texas Instruments, продукция которой в среднем — дешевле по сравнению с конкурентами, и это достигается вследствие более низкой себестоимости.

В рамках стратегии дифференциации основной акцент делается на создании такой продукции, которая воспринимается потребителями как нечто уникальное и, потому привлекательное. Подходы к дифференциации предполагают приверженность к торговой марке. Наличие устойчивого, хорошо узнаваемого бренда фирмы — необходимое условие реализации стратегии дифференциации. (Характерными примерами такого стратегического позиционирования являются бренды «Славутич» в области напитков, «Квазар-Микро» в электронике.)

При анализе издержек следует подняться на более высокий уровень причин появления издержек

В качестве примера того, каким образом стратегическое позиционирование может оказывать существенное влияние на роль анализа затрат, рассмотрим решение о вложении средств в совершенствование системы планирования затрат на производство. Для предприятия, осуществляющего стратегию лидерства по затратам в развитом торговом бизнесе, скорее всего, повышенное внимание к калькуляции себестоимости будет очень важным постоянным инструментом. С другой стороны, для предприятия, которое следует стратегии дифференциации продукции на управляемом рынке, в быстро растущем и быстро меняющемся направлении бизнеса, тщательно спланированные издержки, очевидно, окажутся гораздо менее важными.

Для оценки стратегического позиционирования в рамках SCM важно осознание стратегической направленности предприятия, которое изложим ниже в соответствии с предложением The Boston Consulting Group. Целесообразно рассмотреть три стратегические направленности:

- Наращивать. Эта стратегическая направленность ставит целью расширение доли рынка сбыта, даже за счет частичного снижения прибыли и денежных потоков. Данное направление предполагает масштабные инвестиционные программы, и потому заработанных фирмой денег часто будет не хватать на финансирование инвестиционных проектов. Та бизнес-единица компании, которая придерживается данной стратегической направленности, является чистым потребителем денежных средств.

- Поддерживать. Эта стратегическая направленность связана с удержанием завоеванной доли рынка и соответственно позиций предприятия по отношению к конкурентам. Отток денег для предприятия, выбирающего такую стратегию, скорее всего, приблизительно будет равен денежному притоку. По этому пути обычно идут предприятия, работающие на быстро меняющемся рынке — например, компьютерные производители.

- Использовать достижения. Эта стратегическая направленность подразумевает в качестве цели получение максимальных краткосрочных прибылей и денежных доходов, даже за счет снижения доли на рынке. Такую стратегию обычно выбирают предприятия с большой долей рынка в медленно растущих отраслях (например, большинство украинских трубопрокатных предприятий).

Методология использования стратегического позиционирования сопряжена с влиянием риска. Предприятия, принявшие стратегию диверсификации продукции, принципиально подвержены большему риску, чем предприятия, ориентированные на лидерство по издержкам. В этой связи отношение к планированию и управлению издержками во втором случае более жесткое, ибо минимизация рисков происходит за счет строгого соблюдения всех нормативов и плановых показателей. Здесь вполне пригодны все приемы анализа и управления издержками, изложенные в предыдущих параграфах.

В условиях стратегии диверсификации продукции предприятие часто сталкивается с необходимостью модификации существующих продуктов и (или) ввода в действие новых. В этих условиях степень неопределенности достаточно высока. Предприятие испытывает больший риск. Относится к планированию с высокой долей детализации и соглашается с тем, что осуществлять жесткий контроль выполнения планов вряд ли разумно вообще, так как это является слабо достижимой задачей. Идеология SCM, по существу, создает предпосылки к построению системы контроля издержек и бюджетирования, выдвигая различные требования к общей структуре и степени детализации процесса управления.

Концепция затратообразующих факторов

В рамках SCM себестоимость определяется и управляется многими факторами, которые оказывают взаимное влияние друг на друга. В традиционном управленческом учете и управлении затратами рассматривается преимущественно один фактор — объем продукции в сочетании с так называемыми носителями затрат внутри некоторого производственного или коммерческого процесса. Это, несомненно, полезно, но имеет ограниченное влияние на результат управления издержками, поскольку сводится к делению издержек на переменные и постоянные, установлению величины вложенного (маржинального) дохода, запаса безопасности и тому подобных показателей бизнеса.

Идея затратообразующих факторов в SCM состоит в том, что при анализе издержек следует подняться на более высокий уровень причин появления издержек. В этом случае существует потенциальная возможность, приняв правильное стратегическое решение на верхнем уровне (например, изменив технологию), «одним махом» избавиться от большого количества факторов нижнего уровня (производственных или коммерческих носителей издержек). Данная идея выглядит весьма заманчивой, особенно с точки зрения руководителей высшего звена. Следует только помнить, что серьезное стратегическое решение приводит нередко к большому объему инвестиционных затрат, и в каждом конкретном случае это решение следует тщательно проверять и обосновывать, рассматривая соответствующий инвестиционный проект.

Наиболее существенное влияние на затраты оказывают функциональные факторы, т. е. те, которые влияют на издержки предприятия и связаны с его способностью успешно функционировать. Для всех функциональных факторов «больше» всегда означает «лучше». Перечень функциональных факторов включает в себя:

a) вовлеченность рабочей силы — принятие работниками на себя обязательств по постоянному усовершенствованию с точки зрения издержек;

b) комплексное управление качеством — убеждение, что качество продукции является одним из главных факторов, обеспечивающих конкурентное преимущество;

c) рациональное использование мощностей — выбор наилучшего варианта из имеющихся на предприятии;

d) эффективность планировки предприятия с точки зрения внутризаводской логистики;

e) использование связей с поставщиками и заказчиками в контексте цепочки ценностей и затрат предприятия.

В рамках SCM используются два способа развития устойчивого конкурентного преимущества: лидерство по затратам и дифференциация продукции

Разумеется, далеко не всегда тот или иной фактор может быть проанализирован для конкретного предприятия. Более того, не всегда удается успешно управлять каждым из факторов в контексте снижения затрат. Тем не менее с позиций SCM:

- объем не является наиболее существенным фактором, который объясняет поведение затрат;

- полезнее объяснять положение по затратам на языке тех структурных альтернатив и функционального мастерства, которые формируют конкурентоспособную позицию данного предприятия;

- не все стратегические факторы одинаково важны в рассматриваемый момент времени — необходимо производить непрерывный мониторинг состояния предприятия, ожидая момента, когда приходит время для каждого из факторов.

В подтверждение изложенного выше могу привести один характерный случай из собственной практики. На одном из заводов по производству газовых печей практически отсутствовала система управления издержками. Попытка использования традиционных методов анализа и управления издержками не привела к успеху. В процессе стратегического анализа конкурентной позиции предприятия было установлено, что ближайший конкурент (другое украинское предприятие) использовал несколько отличную технологию, применяя листовую сталь меньшей толщины, т. е. с существенно меньшим расходом материала. Этот выявленный структурный фактор вызвал необходимость рассмотрения функционального фактора «использование связей с поставщиками». Таким образом, был сделан «стратегический» шаг в сторону снижения издержек предприятия.

В заключение подчеркнем, что между SCM и традиционным подходом нет противоречий, как может показаться на первый взгляд. Представляется, что SCM создает базовые стратегические установки для системы управления издержками, а традиционные методы «дочищают» себестоимость, в том числе используя зависимость издержек от объемов продукции. Другими словами, SCM — это система принятия решения верхнего уровня, в то время как традиционный подход обеспечивает более детализированные технологии управления издержками.

Использованная литература

- Шанк Дж., Говиндараджан В. Стратегическое управление издержками. — СПб.: Бизнес-Микро, 1999.

- Портер М. Конкуренция. — М.: Издательский дом «Вильямс», 2000.

|

|