|

Оценка эффективности компании с помощью экономической добавленной стоимости (economic value added — EVA®) десять лет назад казалась поразительной фундаментальной идеей. Многие посчитали, что, наконец, был найден единый и простой показатель, адекватно характеризующий работу компании, связывающий воедино стремление к максимизации текущей доходности и к росту стоимости бизнеса. Но сегодня ситуация изменилась. После повсеместного внедрения многие компании не только не поют дифирамбы EVA®, но даже отказались от ее использования. Сами авторы методики столкнулись с необходимостью многократного усложнения системы расчетов. Но даже после всех усовершенствований EVA® все еще сохраняет потенциальную угрозу для компании, которая ее использует. Не только тем, что может демонстрировать неадекватные результаты в случаях, когда компания упрощает систему расчетов, но и тем, что может существенно повредить бизнесу, так как поддается манипулированию менеджерами, оценка эффективности работы которых поставлена в зависимость от величины EVA®.

К сожалению, сегодня акционеры, заплатившие за внедрение EVA®, чаще всего оказываются в роли туристов, застрявших в монструозном аттракционе, в котором оживают все их старые кошмары: тонны изведенной на расчеты бумаги, неадекватные оценки, попытки менеджеров обманным путем увеличить свои бонусы и падение рыночной стоимости бизнеса. При всем этом модель экономической добавленной стоимости не является безнадежной ложью — в течение длительного периода и при верно проведенной оценке стоимость компании, рассчитанная на основе EVA®, идентична, например, расчетам по методу дисконтированных денежных потоков (которые слишком сложны для повседневного применения и потому вызывают к жизни все новые простые решения). Чтобы «правильная математика» превратилась в правильные бизнес-решения, от «монстров» EVA® нужно избавиться.

Отрицательные результаты

Суть менеджмента на основе любой системы показателей сводится к их динамическому развитию (в сторону повышения либо снижения). Для акционерных компаний, бумаги которых котируются на бирже, единственно важным показателем является акционерная стоимость и ее рост в длительном периоде. Но именно предсказание роста стоимости компании затруднено настолько, что экономисты постоянно стремятся найти достаточно простое решение для повседневного использования (к примеру, считается, что оценка стоимости через модель дисконтированных денежных потоков достаточно точная, но слишком сложная). С появлением EVA® многие посчитали, что экономическая добавленная стоимость — именно такой показатель. В то же время ряд весьма авторитетных исследований, проведенных компаниями McKinsey&Co, KPMG, BCG, Merrill Lynch, Stern Stewart&Co (создателями EVA®), демонстрируют обратное. Управление, на титуле которого — рост показателя EVA®, хоть и приводит к позитивному результату — его росту, однако не имеет тесной связи со стоимостью бизнеса. Часто при повышении EVA® акции растут либо слишком низкими темпами, либо даже падают в цене. Иными словами, эти исследования указывают на отсутствие тесной связи между ростом EVA® и ростом стоимости компании (для закрытых компаний ситуация аналогична).

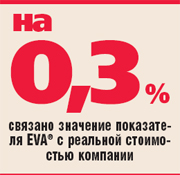

Согласно исследованиям Ричарда Бернстайна (Merrill Lynch), 50 компаний, которые имели наивысшие абсолютные уровни EVA® в период с февраля 1987 по февраль 1997 г., зарабатывали годовой доход для акционеров в размере 12,9%, в то время как доходность индекса S&P за тот же период составляла 13,1% в год. Иными словами, даже самые удачливые из акционеров, отягощенных применением EVA®, теряли ежегодно более 1,5% от среднего рыночного уровня доходности. Согласно тому же исследованию 50 фирм с наивысшими темпами роста EVA® в течение предыдущего года зарабатывали для акционеров лишь 12,8% в следующем году. То есть в этом случае акционеры теряли ежегодно 2,3% от среднего рыночного уровня доходности. Компания McKinsey&Co, проводя в 1992-1998 годах собственные исследования, а также используя исследования Stern Stewart&Co, приводит такие данные, показывающие тесную связь TRS (общая доходность для акционеров) и EVA® с фактическими результатами деятельности фирмы:

- уровень ожиданий TRS — 40,3%;

- рост прибыли на акцию — 13,4%;

- уровень EVA® — 0,3%;

- изменение EVA® — 3,0%.

В ходе этих исследований выяснилось, что, очевидно, выполнение или перевыполнение планового значения по EVA® рынок воспринимает так же, как выполнение или перевыполнение любого другого показателя прибыли: EBIT, EBITDA, NOPLAT/NOPAT, чистой прибыли и т. д. А цена корпоративных прав акционеров зависит в наибольшей степени от того, подтвердились ли рыночные ожидания относительно общей доходности акций для владельцев корпоративных прав.

О трех буквах

«EVA® потому приобрела популярность в управленческих кругах, что имечко сексуальное». Эта фраза, оброненная одним из скептиков, не так далека от истины. На первый взгляд, методика расчета показателя действительно достаточно проста: добавленная экономическая ценность (EVA®) = (доходность инвестированного капитала - стоимость капитала) х (инвестированный капитал) = операционный доход после уплаты налогов - (стоимость капитала х инвестированный капитал). В данной интерпретации, кроме балансовой стоимости инвестиций в стоимости фирмы, учитываются дисконтированные потоки будущих EVA® от текущей балансовой стоимости инвестиций плюс дисконтированные потоки будущих EVA® от сумм, реинвестированных в будущие проекты. Хорошо известно, что и стоимость фирмы, и величина EVA® зависят (являются функциями) от трех факторов:

- стоимости инвестированного капитала;

- роста бизнеса;

- риска инвестирования.

Из более традиционного расчета стоимости по методу дисконтированных денежных потоков известно также, что учет этих факторов в расчете не является простой задачей и требует значительных корректировок к бухгалтерским данным (лишь они пока являются достаточно непрерывными, чтобы стать основой для любых оценок). К примеру, оценка стоимости инвестированного капитала требует его выделения в общей массе задействованного в бизнесе капитала (в том числе капитала, инвестированного с целью получения выгод в будущем). Проще всего для этого использовать рыночную акционерную стоимость. Но она включает в себя и ожидания рынка (Так, Асват Дамодаран из KPMG, автор книги «Инвестиционная оценка: Инструменты и методы оценки любых активов», в качестве примера результатов такой оценки приводит Microsoft, для которого доходность капитала была бы равна 3%, если взять за основу рыночную стоимость — оценка, слишком далекая от реальности.) Поэтому часто для определения стоимости инвестированного капитала используют балансовые оценки, которые требуют значительного числа корректировок. А в непрозрачности корректировок и кроются манипуляции величинами стоимости капитала, роста бизнеса и риска инвестирования.

Другой пример — оценка операционной прибыли, которая также требует корректировок, связанных с расходами, относящимися в бухучете к текущим, но являющимися капитальными затратами, которые с целью оценки стоимости бизнеса (корпоративных прав) следует капитализировать, чтобы в учете операционной прибыли отчетного периода использовать только амортизацию капитальных затрат. В этом кроется разница численных показателей прибыли для налогообложения и прибыли для отчетности акционерам. Еще большая трудность — оценка рисков инвестирования, которая становится основной для дисконтирования показателя EVA®. Из формул дисконтирования (то есть приведения к нынешней стоимости будущей добавленной стоимости) очевидно, что чем выше риск инвестирования, тем значительнее текущие показатели EVA®. Это в свою очередь требует уже более сложной работы, так как следует проверить демонстрируемую модель развития компании на предмет адекватности рисков и будущих экономических выгод.

Фокус-покус

Как видим, при практическом применении EVA® оказывается пусть и не самой сложной моделью, но все же требующей значительного числа расчетов (авторы метода указывают на сотни операций и корректировок, которые являются необходимыми для правильного расчета показателя на основе бухгалтерских данных). Это не просто плохо. В условиях, когда от компании требуют роста показателя, для которого нужны сотни корректировок к бухгалтерским данным, слишком привлекательным для менеджеров становится желание немного «повертеть Евой». Манипулируя оценками, используемыми для выхода на основные факторы модели экономической добавленной стоимости, менеджеры способны повысить значение показателя EVA®, при этом снизив стоимость бизнеса как в кратко-, так и в долгосрочной перспективе. Например, руководство компании АТ&Т в середине 1990-х отделило от основного бизнеса две единицы — компании Lucent Technologies и NCR, за счет чего была увеличена доля EVA®. Можно сказать, что акционеры от этих учетных игр ничего не потеряли (ведь суммарный результат стоимости не изменился). Правда, увеличенное вознаграждение топ-менеджерам было все-таки выплачено, а выделение структурной единицы в отдельный бизнес — дело совсем недешевое.

Как видим, при практическом применении EVA® оказывается пусть и не самой сложной моделью, но все же требующей значительного числа расчетов (авторы метода указывают на сотни операций и корректировок, которые являются необходимыми для правильного расчета показателя на основе бухгалтерских данных). Это не просто плохо. В условиях, когда от компании требуют роста показателя, для которого нужны сотни корректировок к бухгалтерским данным, слишком привлекательным для менеджеров становится желание немного «повертеть Евой». Манипулируя оценками, используемыми для выхода на основные факторы модели экономической добавленной стоимости, менеджеры способны повысить значение показателя EVA®, при этом снизив стоимость бизнеса как в кратко-, так и в долгосрочной перспективе. Например, руководство компании АТ&Т в середине 1990-х отделило от основного бизнеса две единицы — компании Lucent Technologies и NCR, за счет чего была увеличена доля EVA®. Можно сказать, что акционеры от этих учетных игр ничего не потеряли (ведь суммарный результат стоимости не изменился). Правда, увеличенное вознаграждение топ-менеджерам было все-таки выплачено, а выделение структурной единицы в отдельный бизнес — дело совсем недешевое.

В отечественной практике, когда целые отрасли растут ускоренными темпами, такая тенденция в использовании EVA®, как склонность к выбору увеличения EVA® за счет установленных активов, нежели за счет будущих проектов, также должна настораживать. Ведь в итоге стоимость бизнеса ниже, хотя в течение первых 2-3 отчетных периодов обстановка будет казаться весьма радужной. Это повод задуматься, что украинские компании в большинстве своем не могут сверить результат по EVA® с рыночными оценками — открытый бизнес у нас пока редкость.

Еще один пример — увеличение риска. Менеджеры компании в погоне за ростом показателя экономической добавленной стоимости могут быть склонны к повышению риска инвестирования, чей уровень определяет ставку дисконтирования при определении цен акций/бизнеса. В результате увеличение риска может привести к большей EVA® в абсолютных величинах (а может еще и не привести), но уменьшит стоимость бизнеса из-за увеличения ставки дисконтирования. Ни один грамотный инвестор не заплатит прежнюю стоимость за корпоративные права в бизнесе, необоснованно увеличившем свой риск.

Ubi concordia*

Как можно сделать вывод из вышеописанного, простого метода в оценке работы компании не существует. Чтобы не попасть в парк EVA®-вского периода, стоит прийти к решению о том, что только совмещение приемлемых способов оценки позволит адекватно отразить как текущие результаты работы, так и прогнозы на будущее. В идеале целый ряд общепринятых методов должны давать идентичный результат (конечно, при условии верного расчета):

- модель дисконтированного денежного потока коммерческого предприятия (другое название модели NPV);

- модель добавленной экономической стоимости EVA®;

- модель экономической прибыли (economic profit — ЕР);

- модель скорректированной приведенной стоимости;

- модель дисконтированного денежного потока на акции;

- модель экономической стоимости, добавленной собственным капиталом (интерпретация EVA® под «Модель дисконтированного денежного потока на акции»).

Каждая из этих моделей приводит расчеты к одному и тому же итогу, но ведет их разными путями. Из-за этого каждая имеет свои недостатки и преимущества. Если менеджер для формирования своих будущих управленческих намерений будет использовать несколько альтернативных моделей (как правило, в дополнение к модели NPV), он сможет защититься от недостатков и использовать больше преимуществ. Например, модель EVA® позволяет разделить вклад в стоимость от установленных активов от вклада в стоимость инвестиций будущих проектов. Модель ЕР — отделить вклад в стоимость со стороны нефинансовых менеджеров (непосредственно добавляющих стоимость к входящим ресурсам) от вклада в стоимость со стороны финансистов (обеспечивающих этот процесс финансированием, действуя на рынке финансовых ресурсов). В финансовых отраслях экономики (банки, страховой бизнес, отчасти бизнес недвижимости и других капиталоемких активов), когда очень трудно корректно разделять деньги как заемный капитал и деньги как входящие ресурсы, на помощь приходят модели денежного потока на акции (на собственный капитал). Каждая из этих моделей приводит расчеты к одному и тому же итогу, но ведет их разными путями. Из-за этого каждая имеет свои недостатки и преимущества. Если менеджер для формирования своих будущих управленческих намерений будет использовать несколько альтернативных моделей (как правило, в дополнение к модели NPV), он сможет защититься от недостатков и использовать больше преимуществ. Например, модель EVA® позволяет разделить вклад в стоимость от установленных активов от вклада в стоимость инвестиций будущих проектов. Модель ЕР — отделить вклад в стоимость со стороны нефинансовых менеджеров (непосредственно добавляющих стоимость к входящим ресурсам) от вклада в стоимость со стороны финансистов (обеспечивающих этот процесс финансированием, действуя на рынке финансовых ресурсов). В финансовых отраслях экономики (банки, страховой бизнес, отчасти бизнес недвижимости и других капиталоемких активов), когда очень трудно корректно разделять деньги как заемный капитал и деньги как входящие ресурсы, на помощь приходят модели денежного потока на акции (на собственный капитал).

Потеря рационального зерна — потеря идеи дисконтировать будущие денежные потоки, и смещение акцентов со стоимости на прибыль. Значение EVA® стало задаваться и декларироваться в плановых показателях. Следовательно, к EVA® стал применяться план-факт-анализ отклонений. Вот она — катастрофа благих намерений. На самом деле показатель EVA® не венец финансовой мысли, а промежуточный показатель для дальнейших расчетов. Его нет смысла контролировать. Контролировать следует показатель, венчающий модель — величину рыночной стоимости акционерного капитала. Иначе у менеджеров возникает соблазн манипулировать промежуточным показателем EVA®, от которого зависит их вознаграждение. Как следствие, без всяких манипуляций вся компания настраивается на текущий результат, игнорируя будущие выгоды. В данном случае с точки зрения стратегического контроллинга применение план-факт-анализа вообще лишено смысла, применимы только план-план-анализ и факт-факт-анализ. Первый позволяет составить представление: насколько вообще выполнимы в будущем планы, разработанные в прошлом. Второй — насколько отличаются достигнутые нами результаты от результатов, достигнутых кем-либо еще в одно и то же время в тех же условиях. Тогда с учетом параллельного применения более одной системы оценки можно наконец получить реалистичные данные.

Поучительный пример АТ&Т

Компания АТ&Т внедрила методику EVA® в 1993 г., а в 1997 г. полностью прекратила ее использование (видимо, к выходу книги G. Bennett Stewart, Al Ehrbar, G. Bennett Stewart III «EVA: The Real Key to Creating Wealth», где компания упоминается в качестве примера блестящих результатов от внедрения EVA®). Между этими датами компания неоднократно сообщала об удовлетворительных результатах использования данного подхода. Например, в 1994-1996 гг. она превышала ежегодные плановые значения EVA®. Но в 1996 г. стоимость вкладов акционеров в компанию снизилась для самих акционеров на 9%, в то время как в среднем рынок вырос на 20%. То есть перевыполнение плановых показателей EVA® привело к тому, что акционеры потеряли за год 29% своего капитала (по оценкам самих акционеров). EVA® еще как может навредить акционерам! В результате в 1997 г. компания перешла на старую систему измерения управленческой деятельности от показателя TRS.

Занявший в этот период пост президента компании Джон Уолтер был уволен в 1998 г. в связи с тем, что «не обеспечил собственного интеллектуального лидерства». Его выходное пособие составило $26 млн. — так что с интеллектом у него все было в порядке наверняка. В этот же период дочерняя компания AT&T Canada вошла в зал славы Balanced Scorecard, совместно используя сбалансированную систему показателей и EVA®. Кратким итогом опыта компании AT&Т должен стать следующий слоган — неманипулируемых систем показателей не существует и глаз акционера должен быть вооружен не одной методикой проверки.

|

Об авторе:

Дмитрий Ковалев, участник Некоммерческого партнерства «Объединение контроллеров России»

* Где согласие (часть латинской максимы: где согласие, там победа (ubi concordia, ubi victoria)).

|

|