Блокирование финансовых стереотипов, или |

|||||||||||||||||||||||||||||

| Раздел: Управление финансами | |

|

Автор(ы): Михайло Колиснык, Виктор Оксенюк, журнал "&.СТРАТЕГИИ" (№9, 2008) |

размещено: 16.10.2009 обращений: 13992 |

|

||||

|

Я попросил подвыпившего йога

(Он бритвы, гвозди ел, как колбасу): «Послушай, друг, откройся мне, ей богу, С собой в могилу тайну унесу!» Владимир Высоцкий, песня «Про йогов»

И поскольку в сфере финансов бывают ситуации, когда людям приходится бороться с подсознательными стереотипами, то в этой статье представлена небольшая коллекция стереотипов в сфере финансов и возможные методы борьбы с ними.

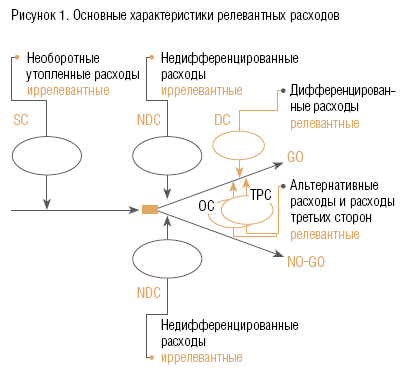

1. Иррелевантные расходы: стереотип родителейЕсли, гуляя по улице, внимательно смотреть по сторонам и прислушиваться к окружающим, то можно услышать достаточно «перлов», чтобы понять источник стереотипа родителей. Например, мама говорит ребенку: «Ты почему лопатку и ведерко не используешь, чтобы лепить пасочки? Зачем мы их покупали?». Еще один пример классического жанра, когда родители говорят: «Лыжи получишь тогда, когда коньки сносишь». И вот на основании такого воспитания эти дети, став взрослыми, будут принимать менеджерские решения. Какую аналогию можно провести между данными ситуациями и финансами? В финансах существует понятие «утопленные расходы» — это расходы, совершенные в предыдущие периоды, еще до принятия решения. Они никак не могут быть изменены. Например, компания ранее приобрела машину, на данный момент ставшую ненужной, и теперь хочет ее окупить, перенеся эти расходы на будущее. Это приводит к увеличению цен на продукты компании. А главное, маржинальная прибыль уже не столь велика, как могла бы быть. На самом деле утопленные расходы неважны. Пол Хейне в книге «Экономический способ мышления» рассказывает хорошую историю. Представьте, что вы заказали в ресторане достаточно дорогое блюдо из жареной рыбы, заплатив за него 250 грн. Вы отрезали кусок, попробовали, а рыба оказалась невкусной. Будете ли вы есть ее дальше? Скажите, пожалуйста, стоимость рыбы влияет на ваше решение ее доесть? Как раз здесь проявляется наш родной славянский принцип: «А ну ешь рыбу, потому что за нее деньги заплачены». Мало того, что неважны утопленные расходы, неважны даже будущие расходы, если они не отличаются по альтернативе. Важны лишь дифференцированные расходы, к которым необходимо не забыть отнести два типа затрат, так называемые альтернативные расходы и расходы третьей стороны (рисунок 1).

Для правильного принятия решений необходимо вычислить приростные (инкрементальные) денежные потоки, поэтому:

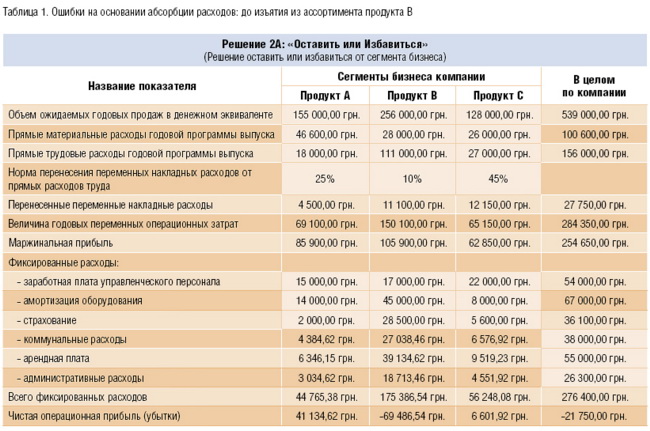

2. Разнесенные накладные расходы: стереотип инженераНаверное, многие слышали о левитации: когда настоящие йоги поднимаются над землей без каких-либо вспомогательных приспособлений. Есть также примеры и варианта чуть попроще: йог опирается на вертикально поставленный бамбуковый шест, подпирающий, например, только его колено. Действительно ли человек может так настроить свои мышцы, что будет в состоянии сидеть на шесте, подпирающем только колено. В это верится с трудом. Возможно, фото и видео с изображением левитации — результат роботы мастеров компьютерного дизайна? Мы отказываемся верить этим изображениям, потому что нам неизвестно, как это возможно с инженерной точки зрения. А теперь давайте поговорим о стереотипе инженера в финансовом департаменте компании. Инженер приобретает подобный стереотип еще в институте. А звучит это следующим образом: «Если я легко решаю дифференциальные уравнения, знаю законы Кирхгофа, то с финансами разберусь одной левой — запросто!». Задача инженера очень проста: не упустить ни одной статьи расходов. А в итоге он загоняет все расходы в себестоимость, учитывая: а) амортизацию, представляющую собой утопленные расходы; б) накладные расходы, с помощью которых можно любой продукт превратить в убыточный. В себестоимость продукта включаются все возможные расходы вместе с разнесением накладных расходов по каждому продукту на основании какого-то кост-драйвера (таблица 1).

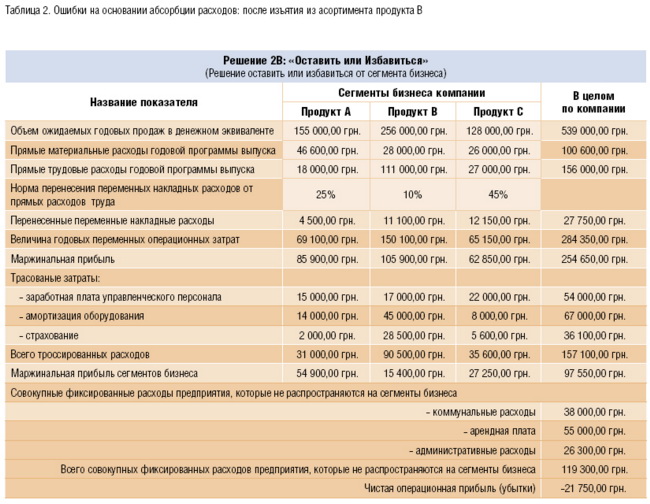

Как видно из таблицы, разнесение накладных расходов продукта В убыточно, и в общем компания является убыточной. Что же мы получаем в результате таких выводов? Конечно, нужно прекратить производство продукта В. Но в результате убыточным становится продукт С, поскольку накладные расходы стали переноситься на другой продукт, что только увеличило общие убытки (таблица 2).

Две продемонстрированные таблицы иллюстрируют стереотип инженера, который состоит в том, чтобы все посчитать и все учесть внутри себестоимости. Этот стереотип можно разблокировать, если подать отчет без разнесения накладных расходов по продуктам (таблица 3).

Все продукты выглядят прибыльными и покрывают накладные расходы. Если согласно этим расчетам прибыль компании вдруг окажется отрицательной, то в результате своей деятельности она действительно несет убытки.

3. Прибыль: стереотип аптекаряВ народе часто говорят: «Точно, как в аптеке». Многие уверены, что прибыль — это точная величина. Только вот если ее посчитать согласно GAAP (принципы бухгалтерского учета, действующие на территории США, Канады и некоторых других государств), то эта цифра будет отличаться от той, что получится при подсчете прибыли согласно IFRS (стандарты бухгалтерского учета, действующие на территории Европейского Союза). Кроме подобных расхождений, финансист имеет различные возможности манипулировать размером прибыли, выделяя при этом больше или меньше средств на финансовые резервы. В подобном случае оппозиционером может быть лишь аудитор. И кто знает, будет ли он прав в этой ситуации. В частном разговоре финансист может сказать: «Прибыль моя. Если я захочу, чтобы она была, — будет; не захочу — не будет». И менеджеры, у которых бонусы насчитываются от полученной прибыли, выстраиваются возле кабинета финансиста с «шоколадками». Шучу, конечно. Обычно прибыль высчитывается согласно формуле 1 (рисунок 2):

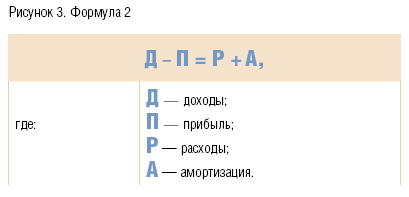

Всем известно, что прибыль — это доход, от которого отнимаются расходы и отчисления на амортизацию. Так гласит закон, приблизительно так же мы считаем в экономике. А что меняется, если делать расчеты по другой формуле 2 (рисунок 3):

Формула 1 означает, что собственнику необходимо всех «накормить», покрыть все расходы и после этого «обгладывать оставшиеся кости». Может ли такой подход быть по-настоящему справедливым для человека, организовавшего бизнес и получившего множество разрешающих документов от десятка инстанций?! Например, подписание договора с ЖЭКом на вывоз мусора — само по себе уже героический поступок! Поэтому для собственника формула 2 более привлекательна и понятна. Когда компания получает доход, от его суммы сразу же отнимается цифра запланированной прибыли. Далее задание менеджмента состоит в том, чтобы затраты ни на копейку не превышали полученную сумму. Этот подход называется direct-costing, и давно уже известен в мировой практике. Если использовать данный метод, то себестоимость будет выглядеть несколько иначе, чем при расчетах согласно формуле 1. Например, пусть рыночная цена продукта составляет $199, а желаемая прибыль собственника — $25. В этом случае при себестоимости продукта $178 в организации в мини-варианте будет осуществлена процедура, называемая cost-cutting (урезание расходов).

4. Net Present Value (NPV): стереотип штабистаЯрослав Гашек в своем романе «Приключения бравого солдата Швейка» написал: «Война шла хорошо до тех пор, пока не вмешался генеральный штаб». Высказывание можно дополнить словами генерала времен французско-русской войны Карла Клаузевица, который говорил: «План военных действий умирает тогда, когда начинаются военные действия». Несмотря на вышесказанное, финансисты, обосновывая будущие проекты, пытаются рассчитать точное значение NPV, которое никогда не станет реальным. Никогда события не будут развиваться так, как написано в планах на бумаге: мы живем в реальном мире, а не в виртуальной программе Excel. От стереотипа можно избавиться, разрабатывая различные возможные сценарии развития событий. Инвестора должна интересовать не конкретная величина чистой приведенной стоимости, а процент вероятности того, что значение NPV будет отрицательным. Важно, чтобы в паспорте проекта, представленном инвестору, указывалась не сумма NPV, которая на самом деле ни о чем не говорит, а были просчитаны его разные возможные варианты. Между прочим, если инвестор видит варианты NPV только с позитивными значениями, значит, не все риски были учтены при подсчетах; возможно, их даже сознательно скрыли. Бизнес — не беспроигрышная лотерея, тут всегда есть риск понести убытки.

5. Финансы: стереотип бухгалтераЧто делает бухгалтер в компании? Он преимущественно задает ритм благодаря квартальным отчетностям. Ограничивается ли финансист в компании квартальными отчетностями? Будет жаль, если мы станем воспринимать финансы только через призму бухгалтерского учета — тех обязательных процессов и действий, которые необходимо произвести, не задаваясь вопросом, зачем это необходимо. Финансовый директор отличается от бухгалтера тем, что для него финансы — творческий процесс. Без творчества невозможно качественно управлять финансами. Более того, плох тот финансовый директор, который мыслит категориями отчетностей. Единственной точной наукой в мире, к сожалению, являются не финансы, а абстрактная математика. Однако никто не может использовать сугубо абстрактную математику в практических целях — ее используют как базу для развития других наук. Некоторые бухгалтеры, спрятавшись за инструкциями, налоговыми предписаниями, какую бы книгу по йоге они ни читали, не хотят развиваться и стремятся навсегда остаться на базовом уровне. Эти люди никогда не постигнут гармонии Вселенной, баланса между бухгалтерией и финансовым менеджментом, финансами и другими функциональными направлениями. Они не смогут этого достичь, как бы сильно ни старались. А может быть, они даже не будут пытаться. Настоящий Финансовый директор (именно с большой буквы) — это человек, знающий, что баланс бывает не только в бухгалтерии, но и в жизни. Этот человек находит гармонию личного с профессиональным; маркетинга с финансами, управлением людьми и другими сферами бизнеса. Только такой человек привносит в жизнь уверенность и в состоянии достичь больших высот. Об авторах:

Виктор Оксенюк, редактор проекта Innovations.com.ua |

Как вы думаете, что общего между йогой и финансами? В Интернете можно найти ответы даже на этот вопрос. Например, на одном из сайтов написано, что налоговая инспекция заставляет владельцев залов для йоги устанавливать кассовые аппараты. Но если подойти к этому вопросу более серьезно и задаться целью выяснить, что представляет собой йога, то можно найти интересные философские обоснования этого занятия. Одно из них созвучно финансам: оказывается, йога — это процесс блокирования стереотипов сознания. Известно, что йоги умеют останавливать свое сердце, управлять организмом так, как не может большинство обычных людей. То есть йоги способны внедриться на уровень подсознательных рефлексов, которые существуют в нашем теле с целью самозащиты, но часто со временем ухудшают его работу. Некоторые подсознательно используемые рефлексы в процессе принятия решений также необходимо вовремя остановить.

Как вы думаете, что общего между йогой и финансами? В Интернете можно найти ответы даже на этот вопрос. Например, на одном из сайтов написано, что налоговая инспекция заставляет владельцев залов для йоги устанавливать кассовые аппараты. Но если подойти к этому вопросу более серьезно и задаться целью выяснить, что представляет собой йога, то можно найти интересные философские обоснования этого занятия. Одно из них созвучно финансам: оказывается, йога — это процесс блокирования стереотипов сознания. Известно, что йоги умеют останавливать свое сердце, управлять организмом так, как не может большинство обычных людей. То есть йоги способны внедриться на уровень подсознательных рефлексов, которые существуют в нашем теле с целью самозащиты, но часто со временем ухудшают его работу. Некоторые подсознательно используемые рефлексы в процессе принятия решений также необходимо вовремя остановить.

- В поисках CFO

- Парк EVA®-вского периода

- Психология трейдинга и управление рисками

- На принципах шариата

- Управление затратами. Больше прибыли от Вашего бизнеса

| Разумный инвестор. Полное руководство по стоимостному инвестированию |

| Много цифр. Анализ больших данных при помощи Excel |

| Венчурный капитал, прямые инвестиции и финансирование предпринимательства |

|

МЕТОДОЛОГИЯ: Стратегия, Маркетинг, Изменения, Финансы, Персонал, Качество, ИТ АКТУАЛЬНО: Новости, События, Тренды, Инсайты, Интервью, Бизнес-обучение, Рецензии, Консалтинг СЕРВИСЫ: Бизнес-книги, Работа, Форумы, Глоссарий, Цитаты, Рейтинги, Статьи партнеров ПРОЕКТЫ: Блог, Видео, Визия, Визионеры, Бизнес-проза, Бизнес-юмор Copyright © 2001-2025, Management.com.ua |