|

Сегодня есть достаточно много сторонников и критиков BSC — метода формирования системы сбалансированных показателей (ССП, KPI) для оценки эффективности деятельности компании, предложенного Дэвидом Нортоном и Робертом Капланом. Вероятно, причина разногласий заключается в активном продвижении BSC консультантами как некой универсальной панацеи, быстро увеличивающей доходность компании, что не соответствует действительности. Как следствие, многие руководители, не утруждая себя критическим анализом сути предлагаемого метода, не получают ожидаемой возможности направлять бизнес к намеченной цели, руководствуясь несколькими цифрами на панели управления. Решить данную проблему можно с помощью бизнес-целевого подхода.

Сегодня есть достаточно много сторонников и критиков BSC — метода формирования системы сбалансированных показателей (ССП, KPI) для оценки эффективности деятельности компании, предложенного Дэвидом Нортоном и Робертом Капланом. Вероятно, причина разногласий заключается в активном продвижении BSC консультантами как некой универсальной панацеи, быстро увеличивающей доходность компании, что не соответствует действительности. Как следствие, многие руководители, не утруждая себя критическим анализом сути предлагаемого метода, не получают ожидаемой возможности направлять бизнес к намеченной цели, руководствуясь несколькими цифрами на панели управления. Решить данную проблему можно с помощью бизнес-целевого подхода.

Объективный анализ показывает, что идея BSC с момента ее возникновения по целому ряду причин не получила должного методического развития.

Слабые места BSC

1. Существует мнение, что создание системы ССП (KPI) на основе метода BSC сводится к простому дополнению традиционного набора финансово-экономических показателей группой некоторых неэкономических с целью получения более объективного аналитического инструмента оценки деятельности компании. Однако возникает логическое противоречие относительно идеи BSC о причинности финансово-экономического результата бизнеса организации по перспективе «Экономика/финансы» от результатов операционной деятельности по связанной цепочке стратегических бизнес-перспектив управления (BSC-перспектив): «Рынок/клиенты» — «Внутренние бизнес-процессы» — «Персонал/обучение и развитие». То есть выхолащивается идея метода BSC в отношении его причинно-следственного контекста: «квалифицированные сотрудники обеспечивают необходимое качество внутренних бизнес-процессов компании. Налаженные бизнес-процессы (низкий процент брака, быстрая обработка и выполнение заказа клиентов, качественная сервисная поддержка) обеспечивают удовлетворенность клиентов, достижение конкурентных преимуществ и успех компании на рынке. Ее маркетинговые успехи в свою очередь служат залогом финансовых успехов. При этом базой создания ССП является дерево стратегических целей относительно четырех вышеуказанных BSC-перспектив развития компании, и методика составления этого дерева сводится к анализу по известному логическому условию «если то» возможных вариантов ветвления причинно-следственных связей между четырьмя BSC-перспективами. То есть если речь идет о достижении бизнес-цели по перспективе «Экономика/финансы» с соблюдением известного принципа SMART (specific, measurable, agreed with others, timed-bound), то и составляющие интегрального показателя оценки такой SMART-цели должны иметь экономический смысл. В противном случае не исключается ситуация определения целей и, следовательно, набора ключевых показателей оценки их достижимости с отсутствующими между показателями истинными корреляционными связями, необходимыми для анализа качества управления компанией. Как следствие, такая система сбалансированных показателей (по неизвестному условию балансировки) превращается по сути в ситуативную систему собранных показателей (псевдо-ССП).

2. Являясь общей концептуальной моделью формирования ССП, метод BSC не дает ясного системного ответа на принципиальный вопрос о выборе интегрального показателя по перспективе «Финансы/экономика». Не всякий финансовый или экономический показатель может претендовать на роль стратегически значимого для бизнеса.

3. Согласно методу BSC первым этапом, определяющим качество разработки ССП, является этап формирования бизнес-стратегии предприятия, однако он остается вне поля зрения авторов BSC. Поэтому данный метод не содержит ответа на принципиальный для управления вопрос, как четыре BSC-перспективы («Финансы/экономика», «Рынок/клиенты», «Внутренние бизнес-процессы» и «Персонал») должны быть отражены в процессно-ориентированной организационной структуре управления компании.

4. При анализе BSC обращает на себя внимание тот факт, что название перспективы «Внутренние бизнес-процессы» в общем носит формальный характер и без ущерба смыслу причинно-следственной связи между перспективами «Финансы/экономика» и «Рынок/клиенты» может быть заменено на «Производство товара (услуги)».

Вывод: метод BSC пока не может рассматриваться как значительный вклад в развитие актуального в настоящее время процессноориентированного подхода к управлению.

В поисках решения

Чтобы уйти от псевдо-ССП, прежде всего необходимо определиться с самим понятием «сбалансированная система». На мой взгляд, оно является комплексным. В первую очередь сбалансированность заключается в балансе взаимодействия между внешним бизнес-окружением компании (клиенты, поставщики и др.) и его внутренней бизнес-средой (персонал, бизнес-процессы и их ресурсное обеспечение) в разрезе бизнес-интересов (экономика/финансы) тех, кто инвестировал в организацию (собственники, акционеры). В результате такого баланса должна быть выстроена полная и непротиворечивая модель причинно-следственных связей (поведенческих ориентиров компании) между внешним бизнес-окружением и внутренней бизнес-средой. При этом они должны отражать стратегию рыночного поведения компании с учетом актуальной для ее целевого рынка модели маркетинг-микс (4Р, 7Р, 9Р, 4С и др.). Другими словами, отправной точкой формирования ССП должна быть SBC — стратегия компании.

Определение 1. SBC — это система поведенческих ориентиров (бизнес-политик Pij) компании по взаимодействию с целевым рынком в рамках пары {i-я SBC-метрика (бизнес-координаты управления), j-я компонента маркетинг-микс (ММ)}, каждая из которых имеет экономически обоснованный количественный ключевой показатель kij оценки ее реализации.

Определение 2. SBC-метрики (бизнес-координаты) стратегического управления компанией — система связанных между собой направлений управленческой ответственности за достижение величины установленного интегрального показателя оценки степени достижимости генеральной стратегической бизнес-цели при условии соблюдения принципа: одна генеральная стратегическая цель предприятия — один (интегральный) показатель ее достижения.

На основании сказанного можно утверждать: только обеспечив сбалансированность самой SBC-стратегии в системе координат управления «SBC — ММ», следует переходить к формированию системы показателей, призванных отразить степень достижения генеральной стратегической цели компании. Образно говоря, система бизнес-метрик стратегического управления (SBC) должна рассматриваться сквозь призму системы компонент-модели «маркетинг-микс» (ММ). При этом инструментом формирования (балансировки) ССП может быть матрица стратегического планирования «SBC — ММ». Для модели ММ в виде известной маркетинг-микс 4Р (Product, Price, Place, Promotion) данная матрица представлена на схеме 1.

Из этой матрицы следует, что целевая бизнес-стратегия определенного вида деятельности компании формируется как логическое объединение из нескольких соответствующих бизнес-политик Pij. Например, согласно матрице «SBC — 4Р» сбытовая стратегия компании SСБ является логическим объединением из восьми сформулированных для конкретной организации бизнес-политик:

SСБ = Р11 х Р12 х Р13 х Р14 х Р31 х Р32 х Р33 х Р34 (2).

В этой матрице относительно SBC-метрик в качестве стратегических выделены четыре центра ответственности (SBC-центра) со следующими для них установленными экономическими смыслами управления: ФД — финдиректор (ответственность за планирование и контроль исполнения бюджета компании (точки безубыточности); КД — коммерческий директор (ответственность за формирование и контроль выполнения плана продаж согласно их установленной рентабельности и поступления выручки с учетом установленной нормы дебиторской задолженности); ПД — производственный директор (ответственность за формирование и контроль выполнения плана производства товара (услуги) при заданной величине себестоимости); ДОР — директор по организационному развитию (ответственность за формирование и контроль выполнения плана развития персонала и инфраструктуры согласно установленному бюджету). При этом все руководители ответственны за эффективную реализацию своих управленческих и технологических бизнес-процессов. Необходимым условием возможности организации эффективного контроля (мониторинга) соблюдения базового системообразующего принципа «синергетичность» (эффект синергии) в организационной системе «Предприятие» относительно достижимости поставленной генеральной бизнес-цели компании Y1 по SBC-метрике «Экономика/финансы» будет такая мультипликативная композиция бизнес-целей по всем SBC-ентрам:

Y1 = YФД х YКД х YПД х YДОР (2),

для которой определена арифметическая модель F многофакторного анализа интегрального экономического показателя V1 оценки достижимости поставленной генеральной бизнес-цели Y1 в оцениваемом операционном периоде t:

V1t = F{ VФДt, VКДt, VПДt, VДОРt } (3),

В свою очередь интегральный экономический показатель для оценки эффективности деятельности каждого SBC-центра компании должен быть арифметической моделью многофакторного анализа своего уровня управленческой ответственности. Графическая интерпретация сформулированных условий (2) и (3) относительно композиции модели верхнего (стратегического) уровня системы управления представлена на схеме 2.

Из модели, представленной на этой схеме, следует, что система сбалансированных показателей оценки эффективности бизнес-деятельности как для каждого стратегически значимого вида деятельности компании (SBC — центра ответственности), так и всей организации в целом образует набор ключевых количественных показателей, отражающих экономический смысл управления. При формировании этой модели выполнено условие сбалансированности — соблюдение всех четырех известных базовых системообразующих принципов построения организационных систем: «иерархичность», «полнота и непротиворечивость», «синергетичность», «детерминированность». Что касается понятия «система сбалансированных показателей» в контексте модели на схеме 2, то данные принципы предлагается трактовать следующим образом:

- «иерархичность» — ССП должна представляться как каскадированная арифметическая модель многофакторного анализа (дерево показателей) в порядке от высшего к низшему уровню менеджмента;

- «детерминированность» — ССП как каскадированная арифметическая модель многофакторного анализа должна иметь однозначные причинно-следственные связи между входящими в нее показателями, относящимися к разным иерархическим уровням модели (они не могут иметь одни и те же показатели);

- «полнота и непротиворечивость» («целостность») — ССП как арифметическая модель многофакторного анализа должна быть полным и непротиворечивым системным множеством показателей для количественной оценки интегральных экономических показателей модели многофакторного анализа (3);

- «синергетичность» ССП предполагает относительно интегрального экономического показателя V1, оценки достижимости поставленной генеральной бизнес-цели Y1, выбор альтернативных стратегий изменения интегральных показателей достижимости бизнес-целей по каждому или по всем SBC-центрам ответственности компании.

Выбор интегрального показателя

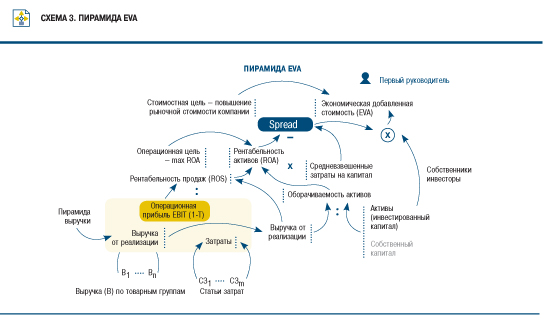

В контексте сформулированного выше (определение 2) принципа «одна генеральная стратегическая цель компании — один (интегральный) показатель ее достижения» проведенный анализ выбора такого интегрального показателя показал: наиболее точной характеристикой успешности любого предприятия является динамика роста его экономической добавленной стоимости EVA:

EVA = EBIT (1 - Т) - WACC х CE (4),

где EBIT — операционная прибыль; Т — ставка аналога на прибыль; CE — привлеченный капитал; WACC — средневзвешенные затраты на привлеченный капитал.

Генеральная стратегическая цель развития компании — это максимизация ее рыночной стоимости согласно модели, представленной на схеме 3.

Определение 3. Пирамида EVA как управленческий инструмент факторного анализа, позволяющий через систему KPI определить, за счет каких взаимосвязанных в единой системе факторов хозяйственной деятельности компании происходит изменение экономической добавленной стоимости.

Рост EVA компании является индикатором успешной деятельности менеджеров по управлению привлеченного в бизнес капитала с целью увеличения его первоначальной стоимости в интересах владельцев (акционеров), а также для повышения ее инвестиционной привлекательности. С этой точки зрения для первого руководителя компании его управленческая бизнес-ответственность определяется как ответственность за достижение в установленном операционном периоде запланированной величины показателя EVA относительно величины привлеченного в бизнес компании капитала CЕ.

ССП в действии

Исходя из вышесказанного задачу формирования системы сбалансированных показателей предприятия предлагается сформулировать следующим образом: главная стратегическая бизнес-цель, декомпозированная в дерево целей по иерархии управления ее достижимостью, может быть достигнута, если для каждой цели дерева однозначно определен количественный показатель ее достижимости, согласно которому установлен центр однозначной управленческой (исполнительской) ответственности. Поскольку приоритетом любого коммерческого предприятия является создание его сбытовой бизнес-ценности, в качестве основы формирования ССП необходимо использовать арифметическую формулу многофакторного анализа планируемого поступления выручки-нетто за установленный период операционной деятельности данной компании (месяц, квартал, год). При этом формула выручки-нетто должна быть результатом трансформации дерева бизнес-целей сбытовой стратегии в организационную структуру управления планируемой выручкой-нетто в виде пирамиды менеджмента сбытовой операционной деятельности при условии, что каждому показателю формулы выручки-нетто ставится в однозначное соответствие (ответственность) конкретное должностное лицо пирамиды менеджмента.

Очевидно, что при таком подходе KPI не будет иметь показателей, не отражающих экономический (стоимостной) смысл управления.

В итоге предлагаемая методика формирования ССП сводится к реализации цепочки (последовательности) из пяти шагов:

- формирование матрицы стратегии вида бизнес-деятельности компании в системе связей «стратегические направления развития компании — маркетинг-микс»;

- формирование дерева генеральной бизнес-цели организации путем комплексирования деревьев SBC-цели по каждому виду операционной деятельности (SBC-центра);

- формирование относительно каждого вида операционной деятельности компании матрицы в системе двух координат «политики стратегии вида операционной деятельности — ключевые показатели» для оценки ее реализации (при этом в каждой строке и столбце матрицы должна быть заполнена хотя бы одна ячейка);

- формирование арифметической формулы многофакторного анализа реализации каждого вида операционной деятельности из набора показателей матрицы, сформированной на предыдущем шаге;

- каскадирование каждой арифметической формулы многофакторного анализа реализации вида операционной деятельности относительно соответствующего каждой формуле дерева бизнес-целей и установление однозначной управленческой ответственности должностных лиц (руководителей) по иерархическим уровням пирамиды менеджмента компании.

Об авторе:

Сергей Тупкало, руководитель финансово-экономического департамента ЧАО "АСНОВА Холдинг".

|

|