|

Стартап — це загадковий і дуже специфічний ящик.

Це стартап

Це стартап

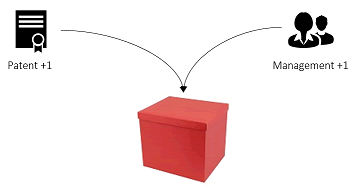

Він має цінність, що збільшується, якщо покласти в нього більше речей. Наприклад, додайте патент до стартапу і його ціна виросте. Додайте потужну команду менеджерів і вартість знову збільшиться. Це просто, чи не так?

Ваш стартап тепер коштує в 2 рази більше. Це круто!

Ваш стартап тепер коштує в 2 рази більше. Це круто!

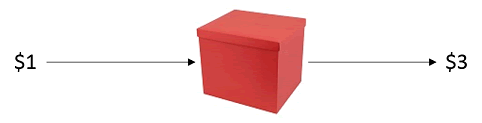

Ящик також має певні магічні характеристики. Якщо ви покладете в нього $1, то отримаєте $2, $3 чи навіть $10. Дивовижно!

Якщо вкласти в стартап $1, то можна отримати $3

Якщо вкласти в стартап $1, то можна отримати $3

Проблема в тому, що створення такого ящику може бути дуже дорогим саме по собі. Отже, ви повинні звернутися до людей з грошима (тобто інвесторів) і запропонувати їм наступну угоду:

«Дайте мені $1 млн, щоб побудувати ящик, і ви отримаєте X відсотків від того, що буде на виході».

Яким має бути показник X? Це залежить від попередньої оцінки, тобто від вартості ящику на момент здійснення інвестиції. Цю вартість обчислити доволі складно, але ми розповідаємо про перевірені методи, що допоможуть краще зрозуміти порядок здійснення попередньої грошової оцінку стартапу.

|

Метод оцінювання |

Опис |

| 1 |

Метод Беркуса |

Оцінка базується на визначені 5 ключових факторів успіху |

| 2 |

Сумування факторів ризику |

Оцінка на основі базового значення, скоригованого для 12 стандартних факторів ризику |

| 3 |

Система показників, збір даних |

Оцінка на основі середньої вартості, обчисленої для аналогічної компанії |

| 4 |

Метод порівняльних транзакцій |

Оцінка, що базується на правилі трьох показників KPI від аналогічної компанії |

| 5 |

Балансова вартість |

Оцінка, що базується на матеріальних активах компанії |

| 6 |

Ліквідаційна вартість |

Оцінка на основі мінімальної вартості матеріальних активів |

| 7 |

Дисконтований грошовий потік |

Оцінка, що будується на сумі усіх майбутніх грошових потоків |

| 8 |

Перший Чиказький метод |

Оцінка по середньозваженому числу трьох інших сценаріїв оцінки |

| 9 |

Метод венчурного капіталу |

Оцінка на базі показника ROI, який очікується інвесторами |

Зверніть увагу, що більшість методів оцінки базуються на даних, таких як порівняльні матеріали або базова оцінка аналогічних компаній. Такі дані потрібно збирати окремо.

1. Метод Беркуса

Просте і зручне правило для оцінки вартості вашого стартапу. Метод розроблений Дейвом Беркусом, відомим автором та інвестором. Базовий критерій — чи вважаєте ви, що вартість бізнесу може досягнути $20 млн через 4 роки після заснування стартапу? Якщо відповідь «так», можете оцінити ваш стартап відповідно до п’яти основних критеріїв:

- Ідея (базове значення) — $300 тис.

- Прототип (технологія) — $500 тис.

- Ефективність команди менеджменту — $300 тис.

- Стратегічні відносини (вихід на ринок) — $200 тис.

- Випуск продукту або продаж — $100 тис.

Попередня оцінка — $1,4 млн. Це дає приблизне уявлення про те, скільки коштує стартап та що слід поліпшити (те, що важливіше для проекту). За словами Беркуса, вартість попередньої грошової оцінки не повинна перевищувати $2 млн. Детальніше про Метод Беркуса можна дізнатися тут.

2. Метод підсумовування факторів ризику (RFS)

Метод підсумовування чинника ризику або метод RFS є більш поглибленою версією методу Беркуса. В першу чергу, визначаєте початкову вартість бізнесу. Потім налаштовуєте зазначену вартість для 12 факторів ризику, властивих стартапам на етапі розвитку:

| Початкова вартість |

|

|

$1 500 000 |

| 1. Ризик менеджменту |

Дуже низький |

+$500 000 |

$2 000 000 |

| 2. Стадія бізнесу |

Середній |

|

|

| 3. Законодавчі/політичні ризики |

Середній |

|

|

| 4. Виробничі ризики |

Середній |

|

|

| 5. Ризики збуту та виробництва |

Середній |

|

|

| 6. Ризик фінансування/залучення капіталу |

Середній |

|

|

| 7. Ризик конкуренції |

Дуже високий |

-$500 000 |

$1 500 000 |

| 8. Технологічний ризик |

Низький |

+$250 000 |

$1 750 000 |

| 9. Ризик судових процесів |

Дуже низький |

+$500 000 |

$2 250 000 |

| 10. Міжнародні ризики |

Середній |

|

|

| 11. Репутаційні ризики |

Дуже низький |

+$500 000 |

$2 750 000 |

| 12. Потенційно вигідний вихід |

Середній |

|

|

| Оцінка бізнесу |

|

|

$2 750 000 |

Початкове значення визначається як середнє для аналогічного бізнесу у вашому регіоні, а фактори ризику моделюються у вигляді кратних значень в розмірі $250 тис, починаючи від $500 тис за дуже невеликий ризик та -$500 тис для дуже високого ризику. Найважче завдання для цього методу, як і для більшості аналогічних методів оцінки — знайти інформацію про подібні стартапи.

Метод RFS призначений для стартапів, що знаходяться на ранніх стадіях розвитку. Щоб дізнатись більше, читайте тут.

3. Метод оцінки показників

Складніший підхід до завдання оцінки стартапу. Починається так само, як і метод RFS, тобто ви визначаєте базову оцінку бізнесу, після чого коригуєте значення для певного набору критеріїв. Нічого нового, крім того, що ці критерії самі по собі оцінюються на підставі їх впливу на загальний успіх проекту.

|

|

Вага |

vs. середній проект |

| 1. |

Можливості команди |

40% |

125% |

| 2. |

Готовність продукту/технології |

30% |

100% |

| 3. |

Розмір ринку |

20% |

15% |

| 4. |

Конкуренція |

10% |

75% |

|

|

|

|

| Початкова вартість |

$1 500 000 |

|

| Коефіцієнт |

117,5% |

|

| Оцінка стартапу |

$1 760 250 |

|

Ваш бізнес на 17,5% краще, ніж схожі в цілому проекти

Цей інструмент також відомий як метод Білла Пейна, що розглядає шість критеріїв: менеджмент (30%), потенціал можливостей (25%), товар або послуга (10%), канали збуту (10%), стадія бізнесу (10%) та інші фактори (15%).

Метод призначений для стартапів, що знаходяться на ранніх стадіях розвитку. Щоб дізнатись більше, читайте тут.

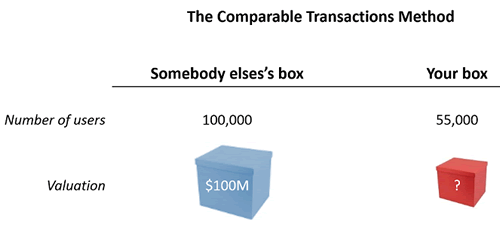

4. Метод порівняльних транзакцій

Метод порівняльних транзакцій складається лише з трьох правил.

Залежно від типу стартапу потрібно знайти індикатор, який буде оптимальним аналогом для оцінки бізнесу. Цей показник може бути специфічним для вашої галузі: щомісячний періодичний дохід (SaaS), кількість працівників (тимчасових), кількість відділень (роздрібна торгівля), заявлені патенти (медтехніка/біотехнології), щотижневі активні користувачі тощо. У більшості випадків ви можете просто взяти рядки з P&L: обсяг продажів, валова маржа, EBITDA та інше.

|

Продано за |

Коефіцієнт доходу |

Коефіцієнт WAU (Weekly Active Users) |

| Схожий бізнес #1 |

$957 |

3,0 x |

2,3 x |

| Схожий бізнес #2 |

$647 |

3,3 x |

6,4 x |

| Схожий бізнес #3 |

$327 |

1,9 x |

1,5 x |

| Схожий бізнес #4 |

$737 |

5,4 x |

0,2 x |

| Схожий бізнес #5 |

$6 248 |

8,6 x |

5,7 x |

| Схожий бізнес #6 |

$39 087 |

7,3 x |

4 x |

| Схожий бізнес #7 |

$6 576 |

12,1 x |

31 x |

| Схожий бізнес #8 |

$4 258 |

8,3 x |

3,5 x |

| Схожий бізнес #9 |

$3 798 |

3,4 x |

1,1 X |

|

Дохід |

WAU |

|

| Індикатор мого бізнесу |

$90 |

1000 |

|

| Середньозважений коефіцієнт |

7,6 |

6,7 |

|

| Оцінка бізнесу, що базується на такому методі |

$685 |

$6,736 |

|

В залежності від показників аналогічного бізнесу, стартап оцінюється в $685 або $6 736

Метод порівняльних транзакцій призначений для стартапів на ранніх та пізніх стадіях розвитку. Щоб дізнатися більше, читайте тут.

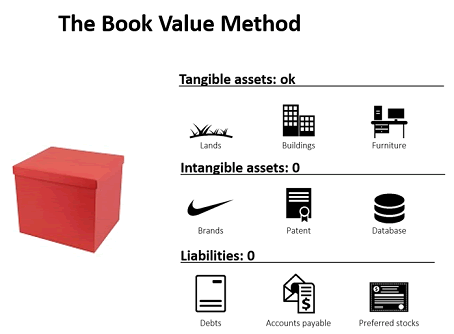

5. Метод балансової вартості

Забудьте про магічний ящик і подивіться на свій бізнес з іншого боку.

Балансова вартість відноситься до чистої вартості компанії, тобто матеріальних активів, «hardware». Метод балансової вартості не дуже підходить для стартапів, оскільки він орієнтований на матеріальну цінність компанії, тоді як більшість стартапів зосереджуються на нематеріальних активах: дослідження та розробки в галузі біотехнологій, база користувачів та розробка ПЗ для веб-стартапів тощо. Щоб дізнатись більше про метод балансової вартості чи Book Value, читайте тут.

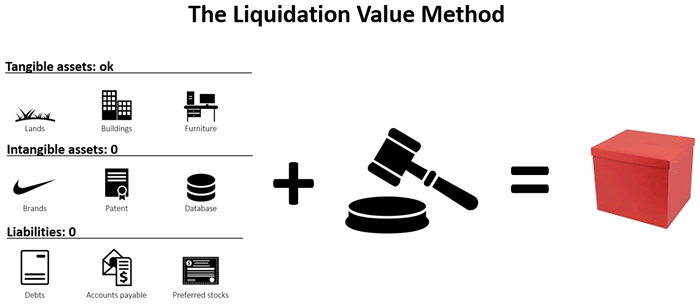

6. Метод ліквідаційної вартості

Рідко є прийнятним з точки зору продавця, засновника стартапу, адже мова йде про ліквідаційну вартість компанії, коли вона згортає бізнес. У вартість входять матеріальні активи: нерухомість, обладнання, інвентар і все, для чого ви можете знайти покупця за короткий проміжок часу. Проблема в тому, що продати все потрібно дуже швидко, буквально за пару місяців, тому ціна буде невеликою. Практично, ліквідаційна вартість є сумою вартості «брухту» всіх матеріальних активів компанії.

Однак для інвестора ліквідаційна вартість корисна як параметр для оцінки ризику інвестування. Більша величина ліквідаційної вартості означає нижчий ризик. Наприклад, при всіх інших рівних умовах краще вкладати гроші в компанію, яка володіє своїм обладнанням, а не в ту, що його орендує. Принаймні, ви зможете заробити гроші на продажі обладнання, у випадку ж оренди ви нічого не отримаєте.

Яка різниця між балансовою вартістю та вартістю ліквідації? Якщо стартапу дійсно доведеться продати свої активи у разі банкрутства, сума, яку він отримає від продажу, швидше за все виявиться нижче його балансової вартості через несприятливі умови продажу. Ліквідаційна вартість визначає ту суму, яку акціонери отримують при виході з бізнесу, а балансова — ту, що вони вклали у бізнес.

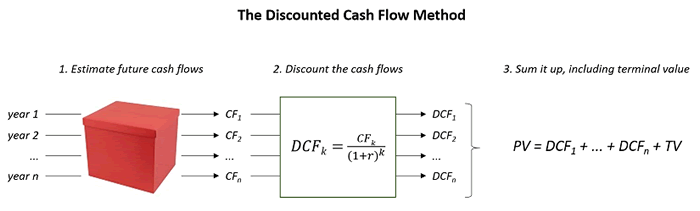

7. Метод дисконтованих грошових потоків (DCF)

Якщо ваш стартап працює добре, він приносить певну суму грошей щороку. Можна сказати, що поточна вартість бізнесу — це сума всіх майбутніх грошових потоків протягом наступних років. І саме ця ідея закладена в оцінку за методом DCF.

Скажімо, ви прогнозуєте надходження грошових потоків протягом N років. Що далі?

Варіант 1: ви вважаєте, що бізнес буде постійно зростати та генерувати певні (поки точно невідомі) грошові потоки після N років. Далі можете застосувати формулу для кінцевої вартості (terminal value — TV):

TV = CFn + 1 / (r - g);

де «r» — дисконтна ставка, а «g» — очікуваний темп зростання

Варіант 2: ви плануєте вихід з бізнесу після N років. По-перше, ви хочете оцінити майбутню вартість придбання вашого стартапу, наприклад, за допомогою методу порівняльних транзакцій, описаного вище. Тоді ви повинні застосувати знижку до цієї майбутньої вартості, щоб отримати чисту поточну вартість:

TV = вихідна вартість / (1 + r) ^ n

Рекомендується використовувати цей метод для стартапів на зрілих стадіях розвитку. Щоб дізнатись більше про метод DCF, натисніть тут.

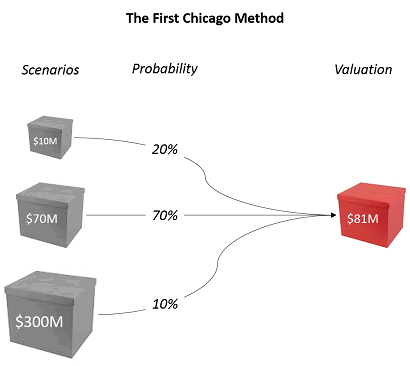

8. Перший Чиказький метод

Відповідає на конкретне питання: який шанс у вашого бізнесу стати великим? Як ви можете оцінити його потенціал? Перший Чиказький метод (названий на честь Першого Чиказького банку) відповідає на це питання шляхом проведення трьох оцінок: вірогідність найгіршого сценарію (малий бізнес), нормального сценарію (середній бізнес), найкращого сценарію (великий бізнес).

Кожна оцінка здійснюється за допомогою методу DCF. Далі ви маєте визначити у відсотках ймовірність кожного сценарію. Ваша оцінка, відповідно до першого Чиказького методу, є середньозваженою величиною для кожного випадку.

Перший Чиказький метод призначений для стартапів на зрілих стадіях розвитку. Детально ви можете дізнатися про нього тут.

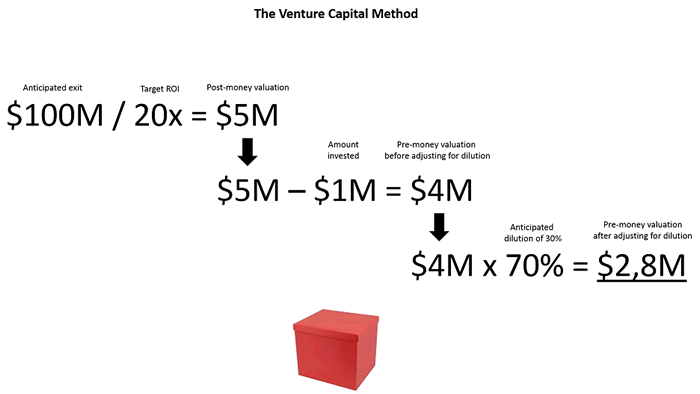

9. Метод венчурного капіталу

Як зазначає сама назва, метод венчурного капіталу аналізує ситуацію з точки зору інвестора.

Бізнесмен завжди очікує певну рентабельність для своїх інвестицій, наприклад, 20-разову. Крім того, згідно з галузевими стандартами інвестор вважає, що ваш бізнес може бути проданий за $100 млн через 8 років. На підставі цих двох елементів інвестор визначатиме максимальну суму, яку він готовий інвестувати у ваш бізнес після коригування майбутнього дроблення капіталу.

Метод «венчурного капіталу» підійде для проектів на ранніх та зрілих стадіях розвитку. Щоб дізнатись більше, читайте тут.

І найкращим методом оцінки є …

По-перше, майте на увазі, що венчурні капіталісти користуються методом порівняння та приблизної оцінки того, наскільки дроблення капіталу є прийнятним для засновників. Наприклад, отримуючи певну кількість грошей, засновники мають переконатися, що вони залишаються головними акціонерами після інвестицій серії А.

По-друге, давайте згадаємо, що оцінки є не що інше, як формалізовані приблизні розрахунки. Оцінки ніколи не покажуть справжню цінність вашої компанії. Вони лише визначають дві речі: наскільки активно ринок бажає вкладати кошти в ваш бізнес і наскільки сильно ви бажаєте їх прийняти. Тому можна припустити, що найкращим методом оцінки є той, що описаний П’єром Ентремонтом (Pierre Entremont), посівним інвестором в Otium Capital. За його словами, починати слід з визначення ваших потреб, а потім обговорювати дроблення капіталу:

«Оптимальна сума — це та максимальна кількість грошей, яка в певний період часу дозволяє застосувати кожний отриманий долар більше для користі компанії, ніж для шкоди підприємцю».

Оцінки є гарною відправною точкою для планування фандрайзингу. Вони допомагають визначити потрібні цифри та їх об’єктивність. Однак, врешті решт, такі цифри є лише теоретичним введенням у важливішу гру попиту та пропозицій.

За матеріалами "Valuation For Startups — 9 Methods Explained", Medium.

|

|