|

Журнал Forbes ежегодно публикует список самых богатых людей Соединенных Штатов Америки — элитный рейтинг Forbes 400. Каждый год этот список изменяется: одни люди покидают его, на смену им приходят другие. Иначе и быть не может: изменяются личные обстоятельства, расцветают или приходят в упадок отдельные сферы бизнеса и т. п. Однако кто-то неизменно остается в этом списке из года в год. К числу тех, кто на протяжении многих лет возглавляет рейтинг Forbes 400, относятся мультимиллиардеры. Один из них сделал свое состояние благодаря производству успешных товаров (компьютерных программ и самих компьютеров), другой достиг успеха в сфере услуг (розничная торговля), третий обязан своим богатством полученному наследству. Из тех, кто неизменно входит в пятерку самых богатых людей страны, только один человек взошел на вершины богатства благодаря своим исключительным способностям в сфере инвестиционной деятельности. Это Уоррен Баффет.

В начале 1990-х годов Уоррен Баффет возглавлял рейтинг Forbes 400. Затем на протяжении нескольких лет он попеременно занимал то первое, то второе место, уступая лидерство молодому человеку по имени Билл Гейтс. В 2000 году, в период бурного развития интернет-компаний, многие участники Forbes 400 сделали состояние на базе феноменального развития технологий. Тем не менее даже в этот период Уоррен Баффет, который с иронией относится к новым технологиям и избегает их использования, занимал прочное четвертое место в рейтинге. Он по-прежнему был единственным из пяти лидеров Forbes 400, в графе «источник богатства» которого указано: «фондовый рынок». В 2004 году Уоррен Баффет снова уверенно занял второе место.

В 1956 году Баффет основал свой первый инвестиционный фонд, вложив в него всего 100 долл. Тринадцать лет спустя его капитал составлял 25 млрд. долл. К моменту написания этой книги (середина 2004 года) его личное богатство составило 42,9 млрд. долл. Акции его компании продаются по цене 92 900 долл. за штуку, а миллионы инвесторов во всем мире внимательно прислушиваются к каждому его слову.

Чтобы в полной мере оценить деятельность Уоррена Баффета, необходимо проанализировать ее более глубоко, заглянув за фасад его успеха — деньги, восторги по поводу эффективности инвестиций и его репутацию.

Инвестиции: начало

Уоррен Эдвард Баффет родился 30 августа 1930 года в городе Омахе. Дед Уоррена Баффета был владельцем продуктового магазина (и однажды нанял на работу молодого Чарли Мангера), отец — брокером на фондовой бирже. Еще в детстве Уоррена очаровывали цифры, он мог легко выполнять сложные математические вычисления в уме. В восьмилетнем возрасте Уоррен начал читать книги из библиотеки отца, в которых рассматривались операции на фондовом рынке. В возрасте одиннадцати лет он занимался тем, что писал курсы акций на котировочной доске в торговом зале брокерской фирмы, в которой работал его отец. Ранние годы Уоррена Баффета пришлись на оживленный рост венчурных компаний, и некоторые из них были настолько успешны, что Уоррен сообщил своему отцу о намерении бросить колледж и всерьез заняться бизнесом. Разумеется, ему запретили это делать.

Уоррен Баффет посещал занятия в бизнес-школе университета штата Небраска. Во время учебы он прочитал новую книгу по инвестициям, которую написал профессор Колумбийского университета Бенджамин Грэхем. Конечно же, это была книга «Разумный инвестор». Баффет так увлекся изложенными в книге идеями, что подал заявление на обучение в школу бизнеса Колумбийского университета, — для того чтобы слушать лекции самого Бенджамина Грэхема.

Билл Руан, в настоящее время занимающий пост председателя совета директоров фонда Sequoia, учился в одной группе с Уорреном Баффетом. Он вспоминает, что Бенджамин Грэхем и Уоррен Баффет при каждой встрече сразу же начинали активную дискуссию, а остальные студенты с удовольствием наблюдали за ними.

Вскоре после того, как Уоррен Баффет окончил Колумбийский университет с дипломом магистра экономики, Грэхем пригласил бывшего студента на работу в свою компанию — Graham-Newman Corporation. На протяжении двух лет службы в этой компании Баффет полностью овладел концепцией инвестиционной деятельности, которой придерживался его.

В 1956 году компания Graham-Newman прекратила свое существование. Бенджамин Грэхем, которому в то время исполнился 61 год, решил уйти в отставку, а Уоррен Баффет вернулся в Омаху. Вооруженный знаниями, которые он получил от Грэхема, а также финансовой поддержкой членов своей семьи и друзей, имея на руках 100 долларов собственных сбережений, Баффет основал инвестиционное товарищество с ограниченной ответственностью. В то время ему исполнилось двадцать пять лет.

Buffet Partnership, Ltd.

Товарищество с ограниченной ответственностью учредили семь партнеров, совместный вклад которых составил 105 тыс. долл. Они получали по 6% годовых на вложенные средства и 75% прибыли. Оставшиеся 25% получал Баффет, который, будучи главным партнером, обладал правом принятия решений по вопросам инвестирования средств других участников товарищества.

На протяжении следующих тринадцати лет Уоррен Баффет приумножал капитал товарищества с темпом роста в среднем 29,5% в год. Это была далеко не легкая задача. За этот период индекс Dow Jones Industrial Average падал пять раз, однако товарищество Уоррена Баффета по-прежнему получало стабильную прибыль на инвестированный капитал. В действительности Баффет основал товарищество, поставив перед собой честолюбивую цель — ежегодно опережать среднегодовые темпы роста индекса Dow Jones на 10%. И Баффету удалось сделать это, но не на десять, а на двадцать два пункта!

По мере роста репутации Уоррена Баффета все больше и больше людей обращались к нему с просьбой о том, чтобы он взял на себя управление их деньгами. На средства товарищества Баффет купил контрольные пакеты акций нескольких государственных и частных компаний, а в 1962 году начал покупать акции угасающей текстильной компании, которая называлась Berkshire Hathaway.

В этом же году Уоррен Баффет перевел офис товарищества из своего дома в помещение на Киевит-плаза в Омахе, где он расположен и по сей день. В следующем году он сделал ошеломляющую покупку.

Курс акций компании American Express, чья репутация оказалась запятнана скандалом, в который был вовлечен один из ее клиентов, начал стремительно падать. Практически за одну ночь рыночная стоимость акций компании снизилась с 65 до 35 долл. Баффет хорошо усвоил один из уроков Бена Грэхема: когда рыночная стоимость акций сильной компании падает ниже их действительной стоимости, необходимо приступать к решительным действиям. Баффет принял смелое решение о вложении 40% всех активов товарищества (что составило 13 млн. долл.) в покупку акций American Express. На протяжении двух последующих лет цена акций компании увеличилась в три раза, а партнеры Buffett Partnership получили 20 млн. долл. чистой прибыли. Это было исключительно в стиле Грэхема — и в стиле Баффета.

К 1965 году совокупная стоимость активов товарищества увеличилась до 26 млн. долл. Четыре года спустя Уоррен Баффет принял решение о прекращении деятельности инвестиционного товарищества, мотивируя это решение тем, что современный фондовый рынок приобрел крайне спекулятивный характер, а также что на рынке становится все меньше и меньше акций, в которые стоило бы вкладывать деньги.

После того как товарищество расформировали, каждый партнер получил свои проценты пропорционально вложенным средствам. Некоторые из них по рекомендации Уоррена Баффета пригласили квалифицированного менеджера для управления своим капиталом — этим менеджером стал Билл Руан, однокурсник Баффета по Колумбийскому университету. Руан согласился заниматься вопросами управления капиталом бывших партнеров Уоррена Баффета, и в результате был создан фонд Sequoia. Другие партнеры, в том числе сам Уоррен Баффет, вложили средства, полученные от роспуска товарищества, в компанию Berkshire Hathaway. К этому времени доля Баффета в компании выросла до 25 млн. долл. — этой суммы было достаточно, чтобы получить контроль над Berkshire Hathaway.

Что произошло впоследствии, известно всему инвестиционному миру. Даже те люди, которые поверхностно интересуются фондовым рынком, знают имя Баффета и некоторые факты из истории его потрясающего успеха. В следующих главах описано развитие компании Berkshire Hathaway на протяжении сорока лет. Все это время компанией управлял Уоррен Баффет. Возможно, важнее всего то, что в этих главах предпринята попытка глубокого анализа философии здравого смысла, которая стала основой успеха Уоррена Баффета.

Баффет и его компания

Описать личность Уоррена Баффета — задача непростая. С точки зрения физических данных он ничем не примечателен, у него внешность скорее добродушного старика, а не величайшего инвестора. Многие считают Уоррена Баффета гением. При этом его характер начисто лишен сложности. Уоррену Баффету свойственны простота в общении, прямолинейность, откровенность и честность. Его характеризует притягательное сочетание утонченного, холодного интеллекта и сентиментального юмора. Он очень уважает все, что поддается логическому анализу, и испытывает сильную неприязнь к человеческой глупости.

На того, кто читает годовые отчеты компании Berkshire Hathaway, производит большое впечатление тот факт, что Уоррен Баффет свободно цитирует Библию, Джона Мейнарда Кейнса или Мей Уэст. К годовым отчетам, которые составляет Уоррен Баффет, наиболее применима такая характеристика: чрезвычайно интересное чтение. Каждый отчет состоит из 60-70 страниц предельно сжатой информации: никаких рисунков, никаких цветных графиков, никаких диаграмм. Тот, у кого хватит сил начать чтение годового отчета компании Berkshire с самой первой страницы и, не отрываясь, дочитать его до конца, будет вознагражден значительной порцией финансовой проницательности, непринужденного юмора и смелой честности. Баффет очень откровенен в своих отчетах. Он подчеркивает как положительные, так и отрицательные аспекты состояния дел в компании Berkshire Hathaway. По глубокому убеждению Уоррена Баффета, люди, которые владеют акциями Berkshire Hathaway, являются полноправными владельцами всей компании. Именно поэтому он сообщает им ровно столько информации, сколько сам хотел бы знать, если бы был на их месте.

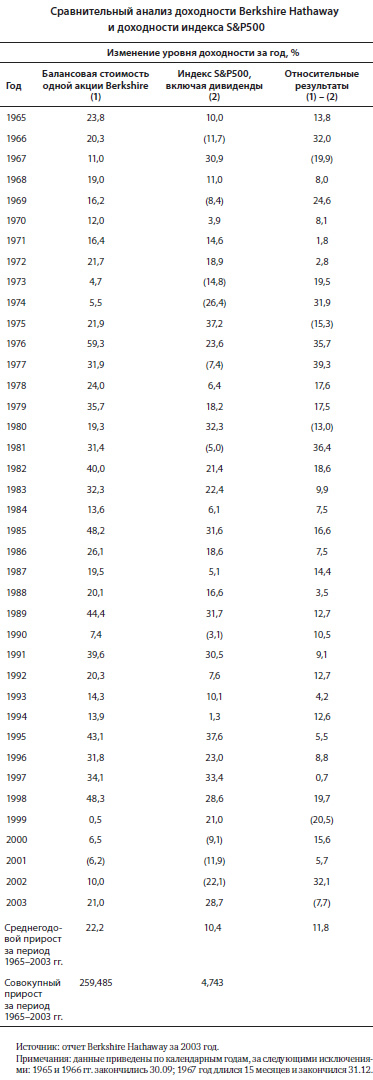

Когда Уоррен Баффет взял на себя управление Berkshire Hathaway, собственный капитал компании составлял 22 млн. долл. Сорок лет спустя эта сумма выросла до 69 млрд. долл. На протяжении длительного периода времени целью Баффета было увеличение балансовой стоимости акций Berkshire Hathaway на 15% ежегодно, что существенно превышало показатели среднестатистической американской компании. После того как Баффет начал руководить Berkshire в 1964 году, фактические темпы роста компании превышали запланированные: балансовая стоимость акции компании увеличилась с 19 до 50 498 долл., что соответствовало росту стоимости акций в среднем на 22,2% в год. Такая относительная эффективность производит еще большее впечатление, если принять во внимание невыгодное положение компании Berkshire Hathaway: ей приходится платить как подоходный налог, так и налог на прирост рыночной стоимости капитала (при этом следует отметить, что доходность индекса Standard & Poor's 500 определяется до вычета налогов).

Время от времени уровень годовой доходности Berkshire Hathaway колеблется. Изменения на фондовом рынке сказываются на курсе акций в портфеле компании, что, в свою очередь, приводит к существенным изменениям стоимости ее акций (см. табл. 1.1).

Начиная с 1979 года согласно новым правилам бухгалтерского учета страховые компании должны оценивать обыкновенные акции, которыми они владеют, по их рыночной стоимости, а не по наименьшей из двух величин (цене покупки или рыночной стоимости), как предписывали прежние правила. В этой таблице результаты Berkshire за период после 1978 года изменены в соответствии с новыми требованиями. Во всех других отношениях вычисление этих результатов производилось с использованием первоначальных данных, представленых компанией.

Данные о доходности Berkshire определены до вычета налогов, а данные по индексу S&P500 — после вычета налогов. Если бы результаты Berkshire вычислялись по той же методике, что и индекс S&P500, они отставали бы от индекса S&P500 в те годы, когда этот индекс показывал положительную доходность, и превысили бы S&P500 в тот период, когда индекс показывал отрицательную доходность. С течением времени накопление затрат на выплату налогов привело бы к значительному совокупному отставанию.

Для того чтобы правильно оценить колебания уровня доходности Berkshire Hathaway по сравнению с доходностью индекса S&P500, целесообразно сопоставить результаты за 1998 и 1999 годы. В 1998 году стоимость акций Berkshire выросла более чем на 48%. Затем, в 1999 году, этот показатель упал на 0,5%, в то время как индекс S&P вырос на 21%. Подобная ситуация обусловлена двумя факторами: результаты Berkshire можно объяснить недостаточно высокой доходностью акций компаний по выпуску потребительских товаров повседневного спроса (Coca-Cola и Gillette), тогда как повышение индекса S&P500 связано с чрезвычайно высокой доходностью акций высокотехнологичных компаний, которых не было в портфеле Berkshire Hathaway.

В годовом отчете за 1999 год Уоррен Баффет со свойственной ему откровенностью признал: «Поистине значительное опережение индекса [S&P500] осталось в прошлом». Однако при этом он предположил, что через некоторое время доходность Berkshire будет «умеренно» превышать доходность индекса S&P500. Именно так и произошло на протяжении трех следующих лет. Затем в 2003 году, несмотря на то что этот год был для компании Berkshire весьма благоприятным (доходность ее акций выросла на 21%), темпы роста индекса S&P500 оказались еще выше.

Деятельность Уоррена Баффета в современных условиях

На протяжении последних лет, начиная с конца 1990-х, активность Уоррена Баффета на фондовом рынке была значительно ниже по сравнению с 1980-ми и началом 1990-х. Многие специалисты заметили этот спад активности и попытались выяснить, не свидетельствует ли это о том, что фондовый рынок достиг своей высшей точки. Другие высказывали предположения о том, что отсутствие новых сделок по приобретению акций просто означает, что те акции, которые любит покупать Баффет, больше не продаются на рынке по привлекательным для него ценам.

Всем известно, что Уоррен Баффет предпочитает покупать акции стабильных компаний с дисконтом, то есть по цене, которая значительно ниже их действительной стоимости. Стабильность компании определяется прогнозируемостью ее экономических показателей. Чем более прогнозируемы эти показатели, тем более достоверной может оказаться оценка стоимости акций. Если внимательно проанализировать список акций, принадлежащих Уоррену Баффету, а также компаний, которые полностью являются собственностью Berkshire Hathaway, то можно поразиться высокой прогнозируемости отображенных в нем экономических показателей.

Зная методику Уоррена Баффета, можно сделать следующий вывод: отказ Баффета покупать новые акции свидетельствует об отсутствии привлекательных предложений на фондовом рынке. Я совершенно уверен в том, что если бы сейчас курс акций компаний Coca-Cola, Gilette или других компаний аналогичного класса был бы в два раза меньше их действительной стоимости, то Баффет прикупил бы еще.

Кроме того, всем известна строгая дисциплина Уоррена Баффета, подразумевающая его действия исключительно в рамках определенного «круга компетентности». Такой круг компетентности можно расценивать как совокупный опыт инвестора в той или иной сфере. Если инвестор на протяжении одного или двух десятилетий успешно действовал в одной из отраслей бизнеса, можно утверждать, что он достиг высокого уровня компетентности в решении соответствующих задач. Однако, если опыт инвестора в новой отрасли бизнеса исчисляется всего несколькими годами, вполне закономерно, что его компетентность может быть поставлена под сомнение. Что касается Уоррена Баффета, то, возможно, его суммарный деловой опыт в изучении бизнес-процессов и управлении компаниями поднял планку компетентности так высоко, что, по его мнению, ему достаточно трудно так же глубоко проникнуть в суть того, что происходит в новых видах бизнеса.

Следовательно, Уоррен Баффет, по всей видимости, столкнулся с проблемой. В настоящее время акции тех компаний, бизнес которых находится в рамках его круга компетентности, больше не продаются на фондовом рынке по ценам, которые были бы ниже их действительной стоимости. В то же время в новых отраслях бизнеса создаются быстро развивающиеся компании, деятельность которых не входит в круг компетентности Уоррена Баффета, и еще не достигшие высокого уровня экономической стабильности, который мог бы его заинтересовать. Если такой анализ ситуации корректен, то это объясняет, почему на протяжении нескольких последних лет Berkshire Hathaway не покупает крупных пакетов обыкновенных акций.

Было бы неразумно предполагать, что поскольку на фондовом рынке сократился список акций, представляющих интерес для Уоррена Баффета, то у него больше нет возможностей для инвестиций. Несомненно, Баффет предпринимает активные действия на рынке ценных бумаг с фиксированным доходом. В частности, в 2002 году он купил достаточно большой пакет высокодоходных облигаций. Кроме того, Уоррен Баффет время от времени проводит арбитражные операции на фондовом рынке, но, учитывая тот объем капитала, который Баффету необходимо задействовать для получения значительной прибыли, можно сделать вывод о том, что арбитражные сделки не приносят таких высоких результатов, как в прежние времена.

Тем не менее у акционеров Berkshire Hathaway не должно быть ощущения, что они лишены новых благоприятных возможностей. Слишком часто акционеры забывают один из важнейших принципов ведения бизнеса с точки зрения владельца — каждый год Уоррен Баффет обращает внимание акционеров на этот принцип в своих годовых отчетах. Итак, он гласит: «Тот подход к инвестиционной деятельности, которому отдает предпочтение наша компания, позволит нам достичь поставленной цели [максимизации среднегодовых темпов прироста реальных активов Berkshire по их действительной стоимости] посредством прямого владения диверсифицированной группой компаний, обеспечивающих поступления свободных денежных средств и дающих возможность выйти на такой уровень рентабельности капитала, который превышает средние показатели. Второе направление деятельности нашей компании заключается во владении частью капитала аналогичных компаний посредством покупки ликвидных обыкновенных акций».

На ранних этапах деятельности компании Berkshire Hathaway владение обыкновенными акциями было наиболее целесообразным с экономической точки зрения. В современных условиях, когда цены на акции резко возросли, а покупательная способность нераспределенной прибыли Berkshire также существенно увеличилась, стратегия полного приобретения компаний, которой отдается предпочтение в Berkshire, вышла на первый план.

Помимо всего прочего, деятельность компании Berkshire Hathaway определяется также и некоторыми личностными факторами. Широко известно, что Уоррен Баффет очень ценит взаимоотношения с менеджерами, которые работают в его компании, и очень гордится тем, какими компаниями напрямую владеет Berkshire. Напротив, участие в качестве акционера в компаниях, акции которых свободно обращаются на открытом рынке, вызывает у Уоррена Баффета сильное беспокойство. По его глубокому убеждению, в компаниях такого типа существуют большие проблемы с оплатой труда высших менеджеров. Он также подвергает сомнению их стратегии реинвестирования капитала. Все это может привести к тому, что статус акционера таких компаний станет для Баффета менее привлекательным, чем раньше. Если высшее руководство таких компаний неспособно обеспечить достижение достаточно высоких экономических показателей, зачем Баффету брать на себя как на самого крупного акционера компании ответственность за провал корпоративного руководства?

Уоррен Баффет предоставляет большую свободу действий высшему руководству компаний, которыми прямо владеет Berkshire Hathaway. Единственное, что он берет на себя, — это вопросы оплаты труда топ-менеджеров и распределения прибыли. В мире Berkshire эти решения принимаются исключительно на базе принципа экономической целесообразности. За пределами этого мира, на фондовом рынке, решения руководства компаний по вопросам вознаграждения руководящих работников, так же как и решения о перераспределении капитала, не всегда удовлетворяют принцип экономической целесообразности.

Какие выводы могут сделать индивидуальные инвесторы из всех изложенных выше фактов? Следует ли им выводить свои средства с фондового рынка только на том основании, что Уоррен Баффет снизил на нем свою активность? Одна из стратегий Баффета заключается в покупке компании целиком — для большинства инвесторов такая стратегия недостижима. Как же в таком случае им следует поступить?

По всей видимости, перед индивидуальными инвесторами есть два альтернативных варианта дальнейших действий на рынке. Один из них сводится к тому, чтобы купить акции Berkshire Hathaway и таким способом участвовать в получении прибылей от деятельности крупнейших компаний, которыми полностью или частично владеет Berkshire. Другой вариант заключается в том, чтобы взять на вооружение принципы инвестиционной деятельности Уоррена Баффета, расширить свой круг компетентности посредством тщательного изучения моделей ведения бизнеса в тех компаниях, которые образуют основу новой экономики, — и действовать.

Я убежден в том, что фундаментальные принципы, которыми Уоррен Баффет руководствуется при принятии решений об инвестициях, практически не изменились и по-прежнему открывают перед инвесторами благоприятные возможности для того, чтобы превзойти по эффективности индекс S&P500. Задача данной книги заключается в описании этих принципов таким образом, чтобы вдумчивые инвесторы смогли их понять и применить на практике.

|

|