Автор(ы): Петр Резниченко, журнал "IT-Менеджер" (№4, 2004)

размещено: 10.06.2005

обращений: 20708

Сегодня уже нет необходимости убеждать в целесообразности расчета экономической эффективности построения информационной системы для предприятия. Пожалуй, также нет и необходимости останавливаться на основных экономических терминах и показателях расчета экономической эффективности построения IT-систем, это было достаточно подробно сделано в статьях [1-4]. В данной статье мы попробуем обсудить лишь ряд давно наболевших вопросов в данной области, привести некоторые примеры из нашего личного опыта, которые, с нашей точки зрения, могут быть полезны и для других членов сообщества. В статье были использованы мнения моих украинских коллег из различных компаний и предприятий, которые были высказаны после моей презентации на II-м съезде IT-директоров и во время последующих обсуждений.

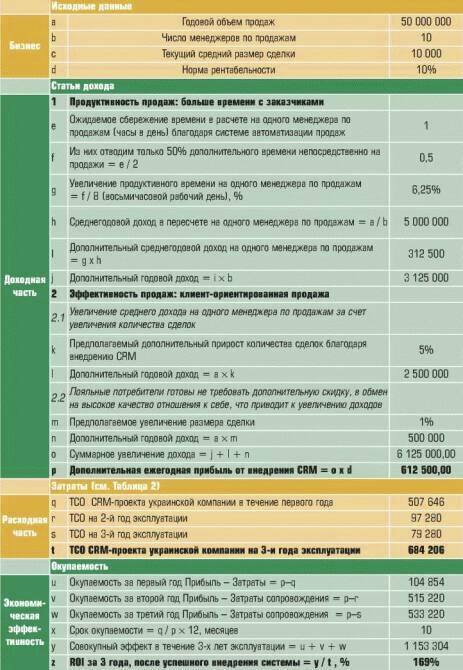

По просьбе участников II-го съезда IT-директоров, мы приводим на страницах журнала описание методики расчета возврата на инвестиции (далее ROI) для проекта внедрения CRM-системы. В качестве примера были использованы усредненные данные, которые могут быть характерными для большинства украинских компаний (см. табл. 1). Основными факторами, приводящими к достижению эффективности проекта, являются автоматизация рутинной работы сотрудников, увеличение количества сделок и размера сделок за счет дополнительных (повторных, перекрестных, комплексных) продаж. Умышленно не будем использовать слишком высокие, с нашей точки зрения, процентные показатели, приводимые рядом зарубежных консалтинговых компаний и производителей систем, а воспользуемся весьма сдержанными данными и статистикой, предоставленной одной из украинских внедренческих компаний. Эти данные базируются на весьма зрелом опыте реализации подобных проектов в Украине, а также на исторически более длительном российском опыте.

Ремарка. По понятным причинам данные, используемые в расчете, не имеют ничего общего с реальными для нашей компании. Единственное, что хотелось бы отметить — в нашем случае ROI составил 388%. Подобный расчет позволил нашей компании принять стратегическое решение о реализации проекта. Кроме того, наш опыт стимулировал принятие подобных решений о целесообразности внедрения CRM-системы для предприяти R&M в других странах.

Так, для расчета мы примем, что внедрение высвободит около 1 часа в день для каждого продавца, благодаря системе автоматизации продаж, и из них половину времени продавцы смогут посвятить непосредственно продажам. Увеличение количества сделок и размера сделок за счет клиент-ориентированных продаж увеличит объем продаж на 5-10%. Кроме того, лояльные потребители готовы не требовать дополнительную скидку в обмен на высокий уровень сервиса и качество отношения к себе, что приводит к увеличению доходов. Примем, что усредненно этот показатель составит 1%. Сделаем целый ряд допущений, в частности, не будем учитывать возможность изменения внешнего и внутреннего окружения.

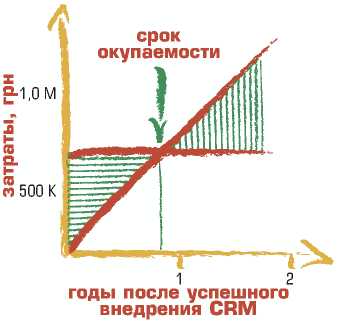

Примем, как аксиому, успешную реализацию проекта. Не будем также учитывать многие другие аспекты, которые напрямую или опосредованно приводят к повышению эффективности предприятия — например, сокращение затрат предприятия при повышении уровня обслуживания потребителя. Ведь известно, что высококачественный сервис производить дешевле, а не дороже — за счет уменьшения издержек на его переделку. За качество обслуживания, не являющееся совершенным, каждое предприятие платит тот или иной штраф из-за наличия издержек на компенсацию проблем,связанных с некачественным обслуживанием. Не составит сложностей разобраться с методикой расчета по приведенной таблице 1. В результате расчета получаем срок окупаемости CRM-проекта, равный 10-и месяцам, и ROI, равный 169%, за 3 года эксплуатации системы (см. рис. 1). Таким образом, на каждую вложенную 1 грн. в проект внедрения CRM-системы предприятие получит 1,69 грн. чистой прибыли за три года использования системы.

Рис. 1. График периода окупаемости

В статьях [3, 4] Вы найдете некоторые примеры расчета ROI — например, для проекта переноса голосового трафика предприятия в сеть FrameRelay, или совсем простой и очень понятный пример для обоснования необходимости расширения количества телефонных линий для предприятия.

Думаю, выражу общее мнение, что к подобным методикам расчета необходимо подходить достаточно осторожно, так как неудачно сделанная экспертная оценка, некорректно использованная статистика, непонимание методологии расчета может привести не только к неточным, но даже к противоположным результатам. Некоторые мои коллеги из украинских компаний, производя аналогичный расчет, получали данные, что проект не окупится и за 12 лет, а у кого-то получался срок окупаемости 3 месяца. Но здесь следует понимать, что подобный расчет позволит IT-менеджеру успешно выполнить внутреннюю продажу IT-системы собственникам бизнеса, и, безусловно, как результат позволит оставаться в достаточной степени мотивированным на предприятии.

Таблица 1. Пример расчета экономической эффективности и срока окупаемости

внедрения CRM-системы для украинской компании

Переходя к вопросу оценки и управления совокупной стоимостью владения (далее TCO), сразу зададим вопрос: «Кто же сможет раcсчитать TCO?». Прежде всего, это могут сделать специализированные консалтинговые компании, тем более, что в последнее время наблюдается положительная тенденция по подготовке ими независимого (относительно каких-либо конкретных продуктов) и объективного мнения. Расчет могут выполнить системные интеграторы, непосредственно заинтересованные в последующей реализации проекта. Можно воспользоваться и собственными методиками производителей продуктов, но зачастую они выглядят «притянутыми за уши» к необходимому и заранее известному результату, и, как правило, показывают просто фантастический результат для потребителя. Существуют также специализированные программные продукты, например, производимые компаниями Glomark и ClO-view, позволяющие рассчитать экономическую эффективность реализации IT-проекта самостоятельно, но, безусловно, ключевым фактором станет опыт работы с подобными методиками и продуктами, поэтому профессиональную работу лучше оставить профессионалам. И, наконец, расчет может быть произведен IT-менеджером самостоятельно.

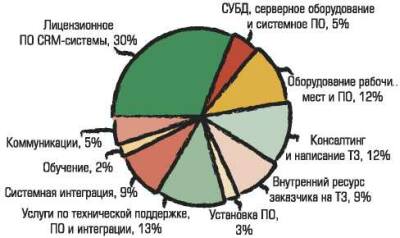

Рис. 2. Совокупная стоимость владения CRM-системы

для украинской компании (3 года эксплуатации)

Поскольку мы договорились, что не будем обсуждать, насколько важна подобная оценка, перейдем к рассмотрению конкретного примера расчета TCO CRM-проекта для украинской компании. Пример приведен в виде простой таблицы бюджетирования расходов по основным статьям затрат на 3 года (см. табл. 2). Как видно на рис. 2, стоимость лицензий программного обеспечения составляет всего лишь 30%. Таким образом, если выбор системы произведен без детального расчета TCO, это может привести к значительным проектным рискам. Наиболее правильный способ сокращения рисков проекта — полностью устранить все скрытые затраты [например, обучение персонала, сопровождение системы, оборудование рабочих мест), вынести их в основные договора на начальных стадиях проекта. Во многом это позволит изначально заложить успешную реализацию проекта.

Таблица 2. Таблица TCO CRM-проекта украинской компании, в виде

бюджетирования расходов по основным статьям затрат на 3 года

По мнению Михаила Лебединского, IT-директора компании Thermopal, для расчета экономической эффективности информационных систем, прежде всего следует использовать национальные отраслевые методики, нормы и стандарты. И это верно — ведь как бы мы с Вами ни называли те или иные методики расчета или экономические термины, суть одна — понять, что это целесообразно для конкретного предприятия. Например, ГОСТ 24.202-80* устанавливает следующие требования к составу и содержанию документа «Ожидаемые технико-экономические результаты создания АСУ»:

Перечень основных источников экономической эффективности, получаемых в результате создания АСУ (в том числе — экономия производственных ресурсов, улучшение качества продукции, повышение производительности труда и т. д.), и оценку ожидаемых изменений основных технико-экономических и социальных показателей производственно-хозяйственной деятельности объекта (например, показателей по номенклатуре и объемам производства, себестоимости продукции, рентабельности, отчислениям в фонды

экономического стимулирования, уровню социального развития);

Оценку ожидаемых затрат на создание АСУ с распределением их по очередям создания АСУ и по годам;

Ожидаемые обобщающие показатели экономической эффективности.

Михаил считает, что если со 2-м пунктом (затраты) всё более-менее понятно (имея спецификацию проекта, это можно достаточно просто рассчитать), то с 1-м пунктом (источники эффекта] не всё так просто. Для того, чтобы получить достаточно обоснованные и убедительные оценки источников экономической эффективности, необходимо провести достаточно сложные экономические исследования (желательно с применением экономико-математических методов и моделей) на реальной производственной статистике заказчика. Самое смешное то, что обоснование эффективности наиболее наукоёмких IT, а именно моделей оптимизации планирования, является наименее трудоёмким, поскольку можно просто подставить в модель реально состоявшиеся данные и сравнить значение целевой функции модели с оптимальным — разница и будет представлять собой искомый резерв экономии. Что касается более простых IT, то без проведения серьёзных исследований эти оценки получают, в большинстве случаев, по «справочнику Стеля» либо по аналогии (как 0,5 часа в день, 5-10%, 1% в статье). При этом представляется, что оценки «по аналогии» являются более убедительными — правда, в том случае, если аналог авторитетен для заказчика.

Что касается 3-го пункта (обобщающие показатели), то это и есть ROI и срок окупаемости, только «вид сбоку».

Во время работы II-го съезда IT-директоров прозвучало мнение, что «хороший IT-директор способен освоить бюджет, каким бы большим он ни был». Это верно, но вопрос заключается в другом — насколько эффективно этот бюджет будет использован для основного бизнеса предприятия. Зачастую первостепенным вопросом является этот бюджет защитить. В этом случае IT-директор выступает ни кем иным, как продавцом своих идей и видения развития IT-систем предприятия перед собственником бизнеса или исполнительным директором (аналогично тому, как системный интегратор или поставщик услуг выступает в роли продавца перед IT-директором). И здесь очень важно, насколько активную позицию решает занять IT-директор. Хорошо, если весь бизнес компании построен на IT-технологиях, и IT-директор входит в совет директоров [что очень часто практикуется как в зарубежных, так и в отечественных банках). Но если бизнес может получить только опосредованные преимущества, например, через улучшение качества обслуживания потребителей, улучшение имиджа компании, то необходимо принимать максимально активное участие и содействие в вопросах автоматизации рутинной работы сотрудников предприятия или, например, помощи в формализации и оптимизации основных бизнес-процессов предприятия. Очень неплохо, если до составления бюджета IT-директор четко понимает роль IT в стратегии основного бизнеса компании, а также может соизмерить необходимый IT-бюджет с доходами предприятия.

Еще одно мнение вслух, которое, собственно, подтверждается теоремой математика Ляпунова — всегда существует такая математическая последовательность, которая позволяет при использовании любой методики расчета выйти на заранее известный результат. Это верно, но нас больше будут интересовать два других аспекта: первый — собственно понимание, что проект действительно необходим и экономически оправдан для конкретного предприятия, и второй — что именно одно решение из множества наилучшим образом подходит для конкретного предприятия. Ведь, действительно, из реального опыта следует, что недопустимо высокий уровень TCO IT-системы зачастую обусловлен дефектом, заложенным в стадии проектирования системы (например, выбран класс системы, абсолютно не соответствующий потребностям и бизнесу предприятия).

Отдельное место занимает вопрос, какова же роль первого руководителя компании в успешной реализации проекта? Безусловно, ключевая. В большинстве случаев успех или неудача того или иного IT-проекта напрямую зависит от заинтересованности первого руководителя в его успешной реализации и желания возложить на себя обязанности бизнес-спонсора проекта. Но вместе с тем от IT-менеджера внутри компании в большей степени зависит успех внутренней продажи проекта в компании и поддержание заинтересованности первого руководителя компании к IТ-проекту. Кроме того, IT-директор может взять на себя лидерство в вопросах стратегических инициатив компании путем успешной реализации IT-проектов, совместно и в тесной связке с другими подразделениями компании и основным бизнесом компании. Это, безусловно, подразумевает достаточное понимание основного бизнеса IT-менеджером. Вместе с тем основной бизнес компании как раз и определяет перечень основных источников экономической эффективности, получаемых в результате реализации IT-проектов. Есть немало примеров, когда именно IT-директор является руководителем центра компетенции в компании, а бизнес-спонсор в лице первого руководителя или инвестора осуществляет поддержку «требуемой температуры» проекта и собственно оплату проекта.

Понимаю, что никто сразу после прочтения этой статьи не поспешит рассчитывать ТСО или ROI для IT-системы. Но я искренне надеюсь, что в будущем необходимость подобного расчета не будет продиктована кризисным фактором — когда срочный расчет необходим для спасения IT-проекта, на который уже наложена отрицательная резолюция, или когда нужно защитить IT-бюджет от его перераспределения между другими подразделениями. Более правильным, безусловно, является выполнение подобных расчетов под влиянием статусного фактора. Уже сегодня IT-подразделения многих украинских компаний регулярно выполняют работы по управлению TCO. Еще более предпочтительным может стать влияние развивающего фактора, а это позволит для IT-подразделения и предприятия в целом на более высоком уровне вести работы по планированию и управлению проектами и затратами.

Ссылки:

Аншина М., Эффективен ли проект?// Журнал «IT-МЕНЕДЖЕР» 2004, №4.

Тарасов А., Ермошкин Н., Никогда не говорить никогда// Журнал «IT- МЕНЕДЖЕР» 2004, №4.

Резниченко П., Сколько стоит сеть? или Умеете ли Вы говорить языком денег?// Журнал «СЕТИ И БИЗНЕС» 2004, №1(14).

* ГОСТ 24.202-80 ТРЕБОВАНИЯ К СОДЕРЖАНИЮ ДОКУМЕНТА «ТЕХНИКО-ЭКОНОМИЧЕСКОЕ ОБОСНОВАНИЕ СОЗДАНИЯ АСУ», раздел 2.6. «Ожидаемые технико-экономические результаты создания АСУ»

Sergiy, cape@bigmir.net Некоторые идеи и предложения, которые изложены в данной статье вызывают определенные сомнения, что хотелось бы прокомментировать и обсудить. Если не с автором, так с посетителями сайта.

Вот, например:

Кроме того, лояльные потребители готовы не требовать дополнительную скидку в обмен на высокий уровень сервиса и качество отношения к себе, что приводит к увеличению доходов.

Есть некоторый опыт, который показывает, что лояльные (читай – постоянные) клиенты как раз и требуют скидки. Это и логично – лояльность должна каким-то образом оплачиваться.

Сделаем целый ряд допущений, в частности, не будем учитывать возможность изменения внешнего и внутреннего окружения.

Различные субъекты и объекты предпринимательской деятельности, которые не учитывают изменения внешних факторов в итоге становятся недееспособны. Это факт. И делать такие допущения при серьезных расчетах, на мой взгляд, чистейшей воды оптимизм в розовых очках.

Примем, как аксиому, успешную реализацию проекта.

Тоже не факт. Общеизвестно, что порядка половины всех IT-проектов заканчиваются (если вообще заканчиваются) с превышением бюджета и сроков. 50/50 – слишком высокая вероятность, чтобы ею пренебрегать при расчетах.

Не будем также учитывать многие другие аспекты, которые напрямую или опосредованно приводят к повышению эффективности предприятия — например, сокращение затрат предприятия при повышении уровня обслуживания потребителя. Ведь известно, что высококачественный сервис производить дешевле, а не дороже — за счет уменьшения издержек на его переделку.

Высококачественные сервис – всегда стоит дороже. По-моему, это тоже очевидно: повышенные затраты (а как еще повысить уровень качества продукции?) на инфраструктуру, персонал и «построение» предприятия – это первое, что приходит на ум. А издержки на переделку – это вопрос гарантийного обслуживания, который принимается в расчет всеми предприятиями, вне зависимости от уровня качества производимой ими продукции.

Думаю, выражу общее мнение, что к подобным методикам расчета необходимо подходить достаточно осторожно, так как неудачно сделанная экспертная оценка, некорректно использованная статистика, непонимание методологии расчета может привести не только к неточным, но даже к противоположным результатам.

Вот здесь – полностью согласен. Методик расчета, основанные на приведенных в статье допущениях вызывают, мягко говоря, скептическое отношение.

Игорь Филипенко, iphilipenko@ingo.com.ua Было бы интересно увидеть не только таблицы для расчета ROI перед началом проекта, но и сравнение "план-факт" после первого, второго, третьего года после внедрения системы. А также было бы интересно узнать, какова мера ответственности внедряющей компании и человека, составившего такой расчет за недостижение заявленных показателей. Особенно в случае нарушения "аксиомы" об успешном завершении проекта.

Кроме того, было бы интересно увидеть "описание методики расчета возврата на инвестиции (далее ROI) для проекта внедрения CRM-системы", как было заявлено, а не просто таблицы с усредненными данными.

Например, очень интересно узнать, каким образом была получена цифра в 1 час экономии рабочего времени продавца после внедрения CRM-системы.

За счет сокращения каких работ продавца появилось это сокращение? Почему, именно, 1 час, а не 43 минуты? Почему предположили, что из этого сэкономленного часа менеджер по продаже посвятит продажам только 30 мин.?

Sergiy, я полностью с Вами согласен в отношении предположений, которые были приняты для расчета.

Мне кажется, что публикуя такие данные, а не саму методику их получения и расчета можно больше навредить, чем принести пользы. На мой взгляд нормальный ИТ-менеджер легко составит такую таблицу. Гораздо ценнее было показать и проанализировать как можно более полно все основные статьи "дохода и расхода" по проекту. Причем, как мировую практику, так и украинские реалии. Сравнить их и получить ответ на вопрос "существует ли пресловутая украинская специфика" и в чем ее причина.

Можно дискутировать практически каждое предположение. Например, лояльность. Компании тратят много ресурсов для достижения этой самой лояльности. (самое простое - бонусы, вовлечение партнеров, специальная подготовка персонала, изменение бизнес-процессов и орг. структуры и т.п.) И надеяться только на то, что только после внедрения CRM-системы (я так понимаю, здесь не идет речь о внедрении CRM как стратегии компании, потому, что тогда затратная часть должна будет выглядеть немного по-другому) лояльность покупателей возрастет и тем более на то, что они перестанут требовать скидки, с моей точки зрения, просто наивно. И снова вопрос, почему предполагаемое увеличение объема сделки равно 1%

Почему, например, в доходной части не указан такой параметр как увеличение кросс-продаж? Или компания продает только один продукт? Почему прирост количества сделок 5%? Есть ли прирост по существующим клиентам (коль повысилась их лояльность, то можно предположить, что и покупать они будут больше) или это просто рост клиентской базы?

Вопрос, который также лежит на поверхности. Неужели за 3 года в компании не изменится количество продавцов? А если изменится, то как при этом именится ТСО и доход?

Вообщем вывод, который напрашивается у меня сам собой. Таблица носит рекламный характер, дабы убедить потенциального клиента. В реальной жизни для ТОЧНОГО расчета она, практически не применима. Лично я не решился бы принимать решение о внедрении CRM на основании этой таблицы.

Заранее приношу извинения автору статьи, за, возможно резкие и категоричные выводы. Насколько я понимаю, таблицу-то он брал у "одной из украинских внедренческих компаний". Кроме того, усредненные цифры не дают объективной картины. Это факт. Хотелось бы знать хотя бы разброс по основным статьям, как дохода, так и расхода.

Готов к дальнейшему КОНСТРУКТИВНОМУ обсуждению.

С уважением,

Игорь